Улаз у часопис за претплаћене трошкове | Како снимити припејд?

Прилог у часопису за претплаћене трошкове

Следећи различити уноси дневника претплаћених трошкова дају разумевање најчешћих ситуација у вези са начином евидентирања и књижења претплаћених трошкова. Будући да постоје ситуације у којима се пријава у часопису за претплаћени трошак може пропустити, није могуће навести све врсте ситуација.

Како евидентирати претплаћене трошкове?

Пример # 1

Компанија Кс Лтд. је започела посао и за то јој је потребна имовина под закупом. Потписала је споразум са господином И да имовину узме у закуп на годину дана. Према уговору, Кс Лтд мора да плати кирију од пуних 12 месеци унапред (на почетку године, 01.01.2019) сам станодавцу у износу од 60.000 америчких долара за целу годину.

Такође, након што је узео имовину у закуп и платио износ закупнине као аванс за целу годину дана, преузео је осигурање имовине за коју је унапред платио 12.000 долара за полису осигурања од 12 месеци осигуравајућој кући 01.01. .2019. Анализирајте третман износа који је компанија платила као закупнину и осигурање имовине и проследите потребне уносе у дневник који евидентирају уплату и уносе за прилагођавање за јануар 2019.

Решење

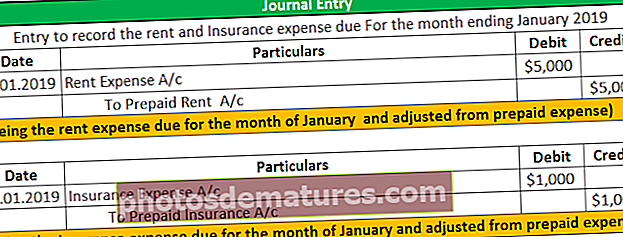

Датум када се плаћају трошкови закупнине и трошкови осигурања за целу годину: 01. јануар 2019.

У овом случају, компанија Кс лтд. на почетку платили пуни износ станарине и осигурања од 12 месеци. Дакле, Кс лтд ће признати трошак закупнине од 60.000 УСД и трошак осигурања од 12.000 УСД као унапред плаћено осигурање у месечним финансијским извештајима компаније, јер износ који се плаћа унапред корист од којег још увек није примљен и исти треба добити у будућем датуму.

Компанија ће у почетку евидентирати уплаћени износ као претплаћени трошак у тренутку исплате новца и накнадно га прилагођавати сваког месеца у наредних 12 месеци као свој трошак када износ доспе у наплату. Следе рачуноводствени уноси за евидентирање трошкова кирије и осигурања у месечним финансијским извештајима за 2019. годину:

Улаз за унапред евидентирање плаћања закупнине и износа осигурања

Израчун трошкова који се признају месечно у финансијским извештајима

Компанија ће доносити овај прилагођавајући запис сваког месеца у наредних 12 месеци како би припремила и представила тачан месечни финансијски извештај компаније, након чега ће стање на авансно плаћеном кирију и рачуну осигурања постати ништавно.

Пример # 2

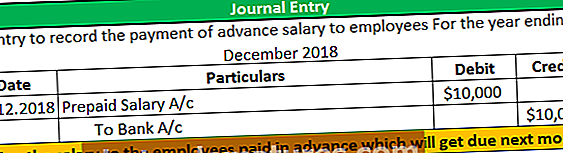

Компанија И Лтд је 31. децембра 2018. године запосленима у компанији исплатила зараде за јануар 2019. у износу од 10.000 америчких долара унапред. Анализирајте третман износа који је компанија исплатила као авансну плату својим запосленима и проследите потребне уносе у дневнике који бележе уплату и уносе за прилагођавање.

Решење

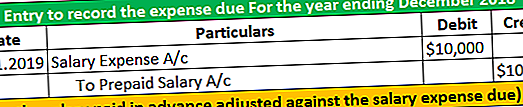

У обрачунском периоду који се завршио 2018. године, 31. децембра 2018. године, запосленима је исплаћена зарада која ће доспети у наредних месец дана. Дакле, у овом случају, компанија И Лтд. је платила трошак у једној обрачунској години (закључно са 31. децембром 2018), који ће доспети у следећој обрачунској години (која се завршава 31. децембра 2019). Предузеће мора признати плаћање као унапред плаћени трошак у обрачунској години у којој је стварно плаћено и исто прилагодити када трошак стварно доспе на наплату. У наставку су наведени уноси у дневник за евидентирање трансакција

Закључак

Претплаћени трошкови су износ чији је трошак једно лице унапред платило другом, али корист од истог још увек није примљена. Благодати таквих трошкова лице ће искористити у будућности. Једном када је износ плаћен за трошкове унапред (унапред плаћен), треба да се проследи записник да би се евидентирао на датум када је плаћен. Датум када су остварене бенефиције у вези с тим, тада треба унети унос да би се то евидентирало као стварни трошак у књигама рачуна.

Унос дневника за прилагођавање треба доносити на крају сваког периода како би се припремио и представио тачан месечни финансијски извештај компаније заинтересованим странама.