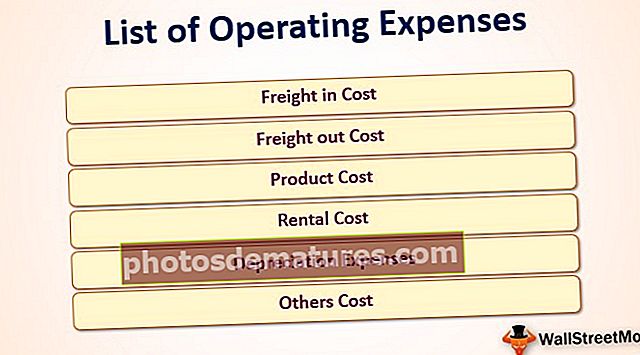

Списак оперативних трошкова | Комплетна листа ставки у оперативним трошковима

Списак оперативних трошкова

Оперативни трошкови предузећа су они трошкови који су настали током обављања основне пословне активности, а листа таквих трошкова укључује производне трошкове као што су директни трошкови материјала и рада, трошкови закупнине, зараде и зараде исплаћене административном особљу, трошкови амортизације, телефонски трошкови, путни трошкови , трошкови промоције продаје и остали трошкови који су рутинске природе.

Остали трошкови који су искључени из оперативних трошкова укључују накнаде ревизора, трошкове замене дуга, накнаде банака итд.

Свака компанија покушава да што више смањи терет оперативних трошкова. То је један од одлучујућих фактора способности предузећа да се такмичи са конкурентима.

Списак оперативних трошкова подељен је на два дела - Продаја, општи и административни трошкови (ПСА) и трошкови продате робе.

Списак оперативних трошкова у оквиру ПСАА трошкова

Ови трошкови су део оперативних трошкова јер настају услед главних пословних активности. Ови трошкови укључују телефонске трошкове, путне трошкове, комуналне трошкове, трошкове продаје, станарину, поправку и одржавање, банкарске трошкове, правне трошкове, канцеларијски материјал, осигурање, зараде и зараде административног особља, трошкове истраживања итд.

Испод је листа 13 оперативних трошкова који спадају у продају, опште и административне трошкове.

# 1- Телефонски трошкови

То су трошкови фиксног или мобилног телефона. За њих се плаћају месечни рачуни. Многе компаније такође својим запосленицима надокнађују телефонске трошкове. У зависности од политике компаније, телефонски трошкови терете рачун добити и губитка.

# 2 - Путни трошкови

То су трошкови које компанија плаћа за своје особље током службене посете. Особље може отпутовати у сусрет купцима, ради неких залиха или било ког другог догађаја. У том случају, компанија им директно плаћа трошкове или их надокнађује након посете. Ови трошкови се у П&Л наплаћују као путни трошкови.

# 3 - Канцеларијска опрема и материјал

То су трошкови који настају при куповини канцеларијског материјала за свакодневну употребу у канцеларији. На пример, оловке, папири, шкаре итд.

# 4 - Комунални трошкови

Трошкови који су повезани са плаћањем комуналних рачуна компаније, попут трошкова воде и електричне енергије који се обично користе за свакодневне оперативне активности, представљају комуналне трошкове. Они се терете на рачуну добити и губитка предузећа.

# 5 - Порез на имовину

Порез на имовину који компанија плаћа на своја имања чини део оперативних трошкова предузећа.

# 6 - Правни трошкови

Они настају због коришћења правних услуга компаније. Они се терете на рачуну добити и губитка компаније у оквиру правних трошкова.

# 7 - Банкарске накнаде

Накнаде које банке наплаћују за опште трансакције које послују су познате као банкарске накнаде. На пример, трансакциони трошкови за накнаде за чекове итд.

# 8 - Трошкови поправке и одржавања

Оперативни трошкови поправке и одржавања средстава која се користе за производњу, попут захтева за поправком машина или возила у предузећу.

# 19 - Трошкови осигурања

Такви трошкови настају за осигурање здравствене заштите, опште осигурање особља и осигурање од пожара. Компанија их терети на рачуну добити и губитка у оквиру трошкова основног осигурања.

# 10 - Трошкови оглашавања

Ови оперативни трошкови који се односе на промоцију и оглашавање чине део оперативних трошкова компаније, као што су учињени за повећање продаје. Међутим, исти не укључује трговински попуст који компанија даје својим купцима.

# 11 - Трошкови истраживања

Ова врста оперативних трошкова насталих за истраживање нових производа третира се као приход и не треба их капитализовати. Они се терете на рачуну добити и губитка

# 12 - Трошкови забаве

Трошкови забаве настали продајом и пратећим активностима чине део оперативних трошкова компаније.

# 13 - Трошкови продаје

Ови оперативни трошкови који настају ради повећања продаје део су трошкова продаје. На пример, попуст на продају и трошкови провизије за продају итд.

Списак оперативних трошкова под ЦОГС

Трошкови продате робе су трошкови настали у вези са робом или производима које организација продаје током одређеног периода. Трошак који се узима у обзир приликом израчунавања цене продате робе односи се на трошак који се директно може приписати роби или производима које компанија продаје. Обухвата трошкове који се односе на директан рад, директне опште трошкове и директан материјал. Трошкови би требали бити усклађени са одговарајућим приходима, које је ентитет признао у билансу успеха.

Испод је листа 6 оперативних трошкова који спадају у цену продате робе.

# 1 - Трошкови превоза

Увоз је трошак отпреме који купац мора платити за куповину робе када су услови ФОБ тачка отпреме. Трошкови везани за транспорт робе сматрају се делом трошкова робе. А у случају да роба још није продата, онда би то требало узети у обзир у инвентару.

# 2 - Трошкови отпреме

Искрцај терета је трошак превоза. Повезан је са испоруком робе од места добављача купцима. И исто би требало укључити у класификацију трошкова продате робе у билансу успеха.

# 3 - Цена производа

То су трошкови који настају да би се производ створио у стању да га прода купцима. Трошкови производа укључују трошкове који се односе на директан рад, директне трошкове и директан материјал

# 4 - Цена закупа

Трошкови закупа плаћају се за имовину која се користи за пружање подршке у вези са производњом. Плате, зараде и друге бенефиције дају се особљу везаном за производњу робе.

# 5 - Трошкови амортизације

Смањење вредности имовине услед хабања током коришћења у време производње представља трошак амортизације. Чини део трошкова продате робе.

# 6 - Остали трошкови

Они настају, што се директно може приписати производњи која представља део трошкова продате робе.