Откуп полугом (ЛБО) - дефиниција, пример, комплетан водич

Дефиниција откупа са полугом (ЛБО)

ЛБО (Леверагед Буиоут) анализа помаже у одређивању максималне вредности коју би финансијски купац могао да плати за циљну компанију и износа дуга који треба подићи заједно са финансијским разматрањима попут садашњих и будућих слободних новчаних токова циљне компаније, капитала инвеститорима су биле потребне препреке и камате, структура финансирања и банкарски споразуми који зајмодавци захтевају.

Чула за Цоца Цолу ЛБО? Постоји пуно спекулација о томе. Хоће ли се одржати? Неће? Процењени посао је око 50 милијарди долара. Такав је хипер Леверагед Буиоутс данас. 50 милијарди долара је огроман износ и објашњава густину и количину ЛБО-а који се одвијају.

ЛБО звучи као густа реч, и заиста јесте. Уговори вредни милијарде долара који се одвијају сваке године учинили су ЛБО прилично фасцинантним.

Статистике су откриле да се до прве половине 2014. године одвијало више од 25 великих и малих послова откупа са полугом, у вредности од више милијарди долара. То је поприлично новца!

Па зашто је тачно врева око речи ЛБО? Хајде да схватимо како функционише откуп помоћу полуге!

Ако желите професионално да научите ЛБО моделирање, можда ћете желети да погледате 12+ сати ЛБО тренинга за моделирање

Како функционише ЛБО анализа?

- Анализа откупа са полугом слична је анализи ДЦФ-а. Уобичајени прорачун укључује употребу новчаних токова, терминалне вредности, садашње вредности и дисконтне стопе.

- Међутим, разлика је у томе што у ДЦФ анализи гледамо на тренутну вредност предузећа (вредност предузећа), док у ЛБО анализи заправо тражимо интерну стопу поврата (ИРР).

- ЛБО анализа се такође фокусира на то да ли постоји довољно пројектованих новчаних токова за управљање компанијом и такође плаћање главнице и камата дуга.

- Концепт откупа полугом је врло једноставан: Купите компанију -> Поправите -> Продајте.

- Обично је цео план такав да приватна капитална компанија циља компанију, купује је, поправља, отплаћује дуг и затим продаје за велике профите.

Размотримо прецизнији пример да бисмо боље разумели концепт.

Сценарио 1:

Претпоставимо да купите компанију за 100 долара користећи 100% готовине. Затим га продате 5 година касније за 200 долара.

У овом случају, повратни вишекратник долази до 2к. Интерна стопа поврата за вас ће у овом случају бити 15%

Сценарио 2:

Упоредимо то са оним што се дешава када исту компанију купите за 100 долара, али користите само 50% готовине и продате је 5 година касније, и даље за 200 УСД (овде приказано као 161 УСД јер дуг од 50 УСД мора да се врати)

У овом случају, вишеструки принос долази до 3к, а интерна стопа поврата за вас ће бити 21%. Разлог за то је следећи.

Узели сте 50% дуга и платили 50% готовине. Дакле, платили сте 50 долара из свог џепа и узели зајам од 50 долара за преосталу уплату.

Током 5 година, корак по корак плаћате зајам од 50 долара.

На крају пет година продајете компанију за 200 долара. Сада узимајући заостали зајам од 39 УСД дуга од овога, износ који вам остаје износи 161 УСД (200–50 УСД).

Стопа поврата је већа у овом случају, јер сте у почетку уложили 50 долара свог готовине и заузврат сте добили 161 долар.

Једна ствар коју бисте можда желели да запамтите је да су предвидљиви новчани токови од кључне важности за добар откуп. И то је разлог зашто су циљане компаније обично зрели посао који се доказао током година.

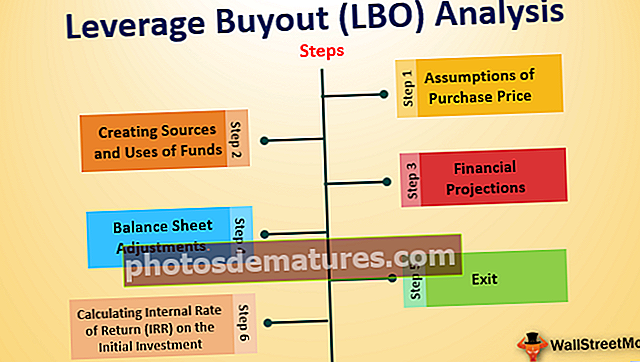

Кораци анализе откупа са полугом

Корак 1: Претпоставке набавне цене

- Први корак је претпоставка о набавној цени, дужничкој каматној стопи итд.

Корак 2: Стварање извора и употребе средстава

- Са информацијама о набавној цени, каматама итд., Тада се може направити табела извора и употребе. Употребе одражавају износ новца потребан за извршење трансакције. Извори нам говоре одакле новац долази.

Корак 3: Финансијске пројекције

- У овом кораку пројектујемо финансијске извештаје, тј. Биланс успеха, Биланс стања, Извештај о новчаном току, обично за период од 5 година

Корак 4: Прилагођавање биланса стања

- Овде прилагођавамо биланс стања за нови дуг и капитал.

Корак 5: Излаз

- Једном када се изврше финансијске пројекције и прилагођавања, могу се направити претпоставке о изласку приватног капитала из своје инвестиције.

- Општа претпоставка је да ће се компанија продати након пет година на истом подразумеваном ЕБИТДА вишеструком износу за који је компанија купљена (није потребно)

Корак 6: Израчунавање интерне стопе поврата (ИРР) на почетно улагање

- Постоји разлог зашто израчунавамо продајну вредност предузећа. Омогућава нам да такође израчунамо вредност удела приватног капитала у компанији, коју затим можемо користити за анализу њене интерне стопе поврата (ИРР).

- ИРР се користи за одређивање; колико ћете вратити на почетно улагање.

Пример откупа полугом (ЛБО)

Дакле, сада смо разумели који су кораци укључени у ЛБО анализу. Али, само читање теорије не даје нам целу слику. Покушајмо да заглавимо са неким бројевима да бисмо добили јасан увид у ЛБО.

Уведимо вас сада у игру улога. Да, морате мислити да сте успешан бизнисмен.

- Претпоставимо да сте на ивици стицања компаније. Дакле, ваш први корак би био да направите неке претпоставке у погледу извора и употребе средстава. За вас је важно да одредите колико ћете платити за компанију.

- То можете учинити уз помоћ ЕБИТДА мултипле. Претпоставимо да плаћате 8 пута већу од тренутне ЕБИТДА.

- Тренутна продаја (приход) компаније износи 500 УСД, а ЕБИТДА маржа износи 20%, а ЕБИТДА износи 100 УСД.

- То значи да ћете можда морати да платите 8 * 100 = 800 УСД

Затим треба да одредите колики ће део набавне цене бити плаћен у капиталу, а колико у дугу. Претпоставимо да користимо 50% капитала и 50% дуга. Дакле, то значи да ћете користити 400 долара капитала и 400 долара дуга.

- Сада помислите да планирате да продате ту компанију након 5 година на истом ЕБИТДА вишеструком од 8.

- Следећи корак је да направите неко финансијско предвиђање како бисте видели како ће изгледати будући новчани токови компаније.

- Можете израчунати новчане токове пре отплате дуга користећи следећу формулу: (ЕБИТДА- промене у обртном капиталу - Цапек - Камате након опорезивања).

- У почетку смо открили да је ЕБИТДА за компанију 100 УСД. Сада ћемо претпоставити да ЕБИТДА компаније расте са 100 на 200 долара током 5 година.

Рецимо да сте у могућности да платите 40 УСД на годишњем нивоу. Испод је распоред исплате камата и окончања дуга након сваке године. Имајте на уму да је на крају четврте године укупан неизмирени дуг износио 313,80 УСД

Под претпоставком да је ЕБИТДА после 5 година 200 УСД и ако се процени 8к ЕБИТДА вишеструко, добићете 200 * 8 = 1600 УСД као укупну процену фирме.

Од 1600 долара морате да вратите неизмирени дуг од 313,80 долара. То вам оставља 1600-313.80 = 1.286 долара капитала

- Стога ће ваш укупни принос бити 1.286 / 400 = 3,2к повраћаја током 5 година или укључује новчане токове; добијамо 21% ИРР.

Извори средстава код откупа са полугом

Следе извори средстава за финансирање трансакције.

Револвинг кредитна линија

Револвинг кредитни систем је облик старијег банкарског дуга. Делује као кредитна картица за компаније. Обртни кредитни инструмент користи се за финансирање потреба за обртним капиталом компаније. Компанија у потреби обично ће "повући" револвер до кредитног лимита када му затреба готовина, а враћа револвер када је доступан вишак готовине.

Банкарски дуг

Банкарски дуг је гаранција ниске каматне стопе од подређеног дуга. Али има још тежих савеза и ограничења. Банкарски дуг обично захтева пуну отплату током периода од 5 до 8 година.

Банкарски дуг је углавном две врсте:

- Термински зајам А.

Овде се износ дуга равномерно враћа током периода од 5 до 7 година.

- Орочни зајам Б.

Овај слој дуга обично укључује минималну отплату током 5 до 8 година, уз велику уплату у последњих годину дана.

Мезанински дуг

То је облик хибридног дуга. Разлог томе је што је уз њега углавном везан капитал (обично варанти). Повећава вредност подређеног дуга и омогућава већу флексибилност у раду са имаоцима обвезница.

Подређене или високо приносне белешке

Обично се називају нежељеним обвезницама. Они се обично продају јавности и имају највишу каматну стопу како би надокнадили власницима повећане изложености ризику. Подређени дуг може се подићи на тржишту јавних обвезница или на приватном институционалном тржишту и обично има рок доспећа од 8 до 10 година. Може имати различита доспећа и услове отплате.

Напомене продавца

Напомене продавца могу се користити за финансирање дела набавне цене при откупу са полугом. У случају продајних записа, купац издаје меницу продавачу у којој пристаје да отплати у одређеном временском периоду. Напомене продавца су атрактивни извори финансирања, јер су углавном јефтинији од осталих облика јуниорског дуга. Такође, истовремено је лакше преговарати о условима са продавцем него са банком или другим инвеститорима.

Заједнички капитал

Власнички капитал се доприноси кроз приватни капитал. Фонд удружује капитал који се прикупља из различитих извора. Ови извори укључују пензије, задужбине, осигуравајуће компаније и БНД.

Откуп полугом - извори прихода

Ношена камата

Пренете камате су део добити која се остварује аквизицијама фонда. Једном када сви партнери добију износ једнак њиховом уложеном капиталу, преостали профит се дели између генералног партнера и ограничених партнера. Уобичајено, носива камата генералног партнера износи 20% било које добити која остане након што се сав капитал партнера врати.

Накнаде за управљање

ЛБО компаније наплаћују управљачку накнаду повезану са идентификовањем, проценом и извршавањем аквизиција од стране фонда. Накнаде за управљање се обично крећу од 0,75% до 3% ангажованог капитала, иако је уобичајено 2%.

Коинвестиција

Руководиоци и запослени у откупној фирми са полугом могу заједнички улагати заједно са партнерством, под условом да су услови улагања једнаки онима који се дају партнерству.

Кључне карактеристике кандидата за ЛБО (циљна компанија)

- Компанија из зреле индустрије

- Чист биланс стања са неподмиреним дугом или без њега

- Снажан менаџерски тим и потенцијалне мере за смањење трошкова

- Ниски захтеви за обртним капиталом и стабилни новчани токови

- Ниски будући захтеви за ЦАПЕКС

- Изводљиве могућности изласка

- Снажне конкурентске предности и тржишна позиција

- Могућност продаје неке лоше или не-основне имовине

Враћа се у ЛБО

У откупу полуге, финансијски купци процењују могућности улагања анализирајући очекиване интерне стопе поврата (ИРР), које мере принос на уложени капитал.

ИРР представља дисконтну стопу по којој је нето садашња вредност новчаних токова једнака нули.

Историјски гледано, стопа препрека финансијских спонзора, која је најнижа потребна стопа, прелази 30%, али можда чак 15-20% за одређене послове под лошим економским условима.

Спонзори такође мере успех инвестиције откупа са полугом помоћу метрике која се назива „готовина у готовини“.

Типичне ЛБО инвестиције се крећу између 2к - 5к готовине. Ако инвестиција врати 2к готовине, спонзор је рекао да је „удвостручио свој новац“.

Повратак код откупа са полугом вођен је од три следећа фактора.

- Отпуштање (плаћање дуга)

- Оперативно побољшање (нпр. Проширење марже, раст прихода)

- Вишеструко ширење (куповина ниска и продаја висока)

Излазне стратегије

Излазне стратегије користе приватне инвестиционе компаније док продају компанију након, рецимо, 5 година.

Излазна стратегија помаже финансијским купцима да остваре добитак од својих инвестиција. Излазна стратегија укључује директну продају компаније стратешком купцу или другом финансијском спонзору или ИПО-у.

Финансијски купац обично очекује да оствари приходе у року од 3 до 7 година путем једне од ових излазних стратегија.

Вишеструки износ за куповину и излаз

Вишеструки излаз се једноставно односи на повраћај улагања.

Ако улажете 100 долара у компанију и продајете је за 300 долара, овде је вишеструки излаз 3к. ЕБИТДА је најчешће коришћени излазни вишекратник.

Излазак из инвестиције вишеструке веће од вишеструке аквизиције помоћи ће у повећању ИРР (интерне стопе поврата). Али важно је да претпоставке изласка одражавају реалне приступе.

Као што смо видели у горњим примерима, ЕВ до ЕБИТДА вишеструки се такође у великој мери користе. Следи графикон који показује тренд кретања ЕБИТДА вишеструког током година. Вишеструки уговори у 2014. години достигли су ниво из 2007. године од око 9,7к-9,8к

Питања која треба размотрити

Сматрајте вас инвеститором који жели да инвестира у уделу те компаније.

Да ли ћете директно почети да тргујете од првог дана?

Нема право! Анализираћете индустрију и компанију и онда доћи до одређене одлуке.

Сличан је случај и са ЛБО анализом. Постоје различита питања која бисте можда требали размотрити прије уласка у трансакцију

Карактеристике индустрије

- Тип индустрије

- Конкурентан пејзаж

- Цикличност

- Главни покретачи индустрије

- Спољни фактори попут политичког окружења, промене закона и прописа, итд .;

Карактеристике специфичне за компанију

- Тржишни удео

- Могућност раста

- Оперативни левериџ

- Одрживост оперативних маржи

- Потенцијал за побољшање марже

- Минимални захтеви за обртним капиталом

- Новац потребан за вођење посла

- Способност менаџмента да ефикасно послује у ситуацији са високом полугом;

Апликације

- ЛБО анализа помаже у одређивању набавне цене потенцијалне компаније или предузећа.

- Помаже у развоју погледа на карактеристике полуге и капитала трансакције.

- Израчунајте минималну процену за компанију, јер у одсуству стратешких купаца, ЛБО фирма треба да буде вољни купац по цени која доноси очекивани принос на капитал који задовољава стопу препрека фирме.

Корисна пошта

- Шта је ЛБО?

- ЛБО Финансирање

- ЛБО курс за моделовање

- Анализа ризика Значење

ЛБО укратко

Следећи графикон резимира нека од важних разматрања откупа са полугом. Кроз њега можете добити брзу суштину ЛБО-а. Надам се да сте кроз овај чланак сазнали шта су ЛБО.

| Параметри | Домет |

| Повратак | Генерално између 20% -30% |

| Излаз из временског хоризонта | 3-5 година |

| Структура капитала | Мешавина дуга (високог) и капитала |

| Исплата дуга | Дуг банке се плаћа обично за 6-8 година. Дуг са већим приносом плаћен за 10-12 година. |

| ЕКСИТ Вишеструки | ЕБИТДА, однос ПЕ, ЕВ / ЕБИТДА |

| Потенцијални излази | Продаја, ИПО, докапитализација |