Подружница (примери, нивои) | Како то функционише?

Шта је зависно предузеће?

Подружница је она коју контролише друга компанија, познатија као матична или холдинг компанија. Контрола се врши путем власништва над више од 50% гласачког фонда зависног предузећа. Подружнице оснива или купује контролна компанија. У случајевима када матична компанија држи 100% гласачког фонда, подружница се назива подружницом у потпуном власништву.

Подружнице имају одвојено правно лице од матичног предузећа. Независни су у погледу својих обавеза, опорезивања и управљања. Дакле, структура зависног предузећа може тужити и тужити се одвојено од свог матичног предузећа. Ипак, због већинског власништва, родитељ има главну реч у избору одбора директора зависног предузећа и његовом функционисању. Одвојено правно лице зависног предузећа може помоћи матичном предузећу да оствари пореске олакшице, одвојено прати резултате јединице, одвоји зависни ризик од матичног предузећа, припреми имовину за продају итд.

Нивои зависног предузећа

Веће матичне-зависне структуре могу укључивати неколико слојева зависних предузећа, названих а подружница првог нивоа, подружница другог нивоа, подружница трећег нивоа и тако даље.

Као што је приказано у примеру зависног предузећа Слика 1, где највиша компанија у слојевитој структури није у власништву ниједне друге компаније, подружнице под контролом ове компаније су прворазредне подружнице. Када првостепено зависно предузеће поседује више од 50% удела у другом ентитету, то лице се назива другостепеним зависним друштвом и тако даље.

Примери зависних предузећа

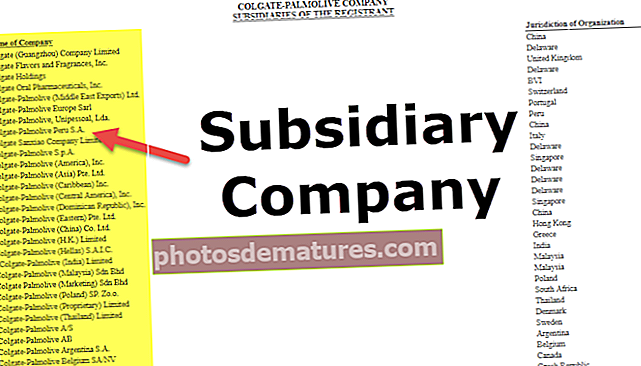

Пример зависног предузећа # 1 - Валт Диснеи

Компанија Валт Диснеи има више од 50 подружница. Делимична листа зависних предузећа дата је у наставку

Комплетну листу можете погледати овде

Пример зависног предузећа # 2 - Нике Инц.

Нике Инц има више од 100 подружница. Делимична листа зависних предузећа дата је у наставку.

Овде можете погледати целу листу подружница

Разлика са мањинским пасивним холдингом и придруженим друштвом

- Подружнице су правна лица у којима матично или холдинг друштво поседује више од 50% свог гласачког фонда.

- Супротно томе, ако родитељ држи 20% -50% гласачког фонда друге компаније, та компанија се назива придруженом компанијом.

- Даље, тамо где родитељ држи мање од 20% акција друге компаније, то улагање је мањинско пасивно улагање.

У случају структуре зависног предузећа, финансијски извештаји зависног предузећа се спајају са извештајима родитеља, а консолидовани финансијски извештаји се достављају заједно са самосталним резултатима у ревидираним финансијама матичног предузећа.

За мањинска улагања, улагање је категорисано као финансијско улагање у имовинску страну биланса стања родитеља, док су примљене дивиденде приказане у билансу успеха под финансијским приходима.

Рачуноводствени третман зависног предузећа

Консолидовани финансијски извештаји морају да укључују све подружнице матичног предузећа. Сва стања у групи, трансакције, приходи и расходи елиминишу се током консолидације. Рачуноводствене политике морају имати једнообразност за сличне трансакције док се комбинују рачуни.

- За консолидовани биланс успеха укључено је 100% прихода и трошкова зависног предузећа. Било који нето приход који се приписује неконтролном уделу у структури зависног предузећа одузима се од консолидованог нето прихода да би се добио нето приход који се може приписати матичном предузећу.

- У истим линијама, 100% имовине и обавеза зависног предузећа укључено је у консолидовани биланс стања, а неконтролни удео зависног предузећа евидентиран је као посебна ставка у одељку капитала, означавајући га као неконтролни удео у зависним друштвима или мањини Камата.

- Набавна цена стеченог зависног предузећа изнад његове фер вредности пријављује се као гоодвилл у билансу стања родитеља и класификује се као неидентификована имовина.

- За власништво веће од 80%, родитељ је дужан да поднесе консолидоване пореске пријаве.

Консолидована и неконсолидована зависна предузећа

- Према прописима, матична предузећа су дужна да консолидују све зависне финансије. Међутим, подружнице могу остати неконсолидоване у ретким случајевима, на пример када структура подружнице подлеже банкроту у којој матично предузеће није у могућности да контролише пословање подружнице.

- Таква предузећа се третирају као капиталне инвестиције и евидентирају на исти начин као што се придружена инвестиција евидентира у билансу стања матичног предузећа.

Структура зависних предузећа и остале пословне комбинације

Пословне комбинације могу се категорисати као спајања или аквизиције, консолидације и субјекти посебне намене.

Док структура зависног предузећа има свој истински идентитет и постојећу организациону структуру чак и након стицања од стране матичног или холдинг предузећа, спајање резултира апсорпцијом мањег предузећа у веће предузеће које га купује, што резултира тиме да компанија која се спаја престаје да постоји . Консолидација је формирање потпуно нове компаније комбинацијом две фирме, док субјекти посебне намене настају спонзоришући фирму за посебну намену или пројекат.

Питања вредновања у унакрсним поседима - ЕВ / ЕБИТДА

Предузећа са унакрсним поседом суочена су са проблемима процене као у случају процене ЕВ / ЕБИТДА. Када је холдинг категоризован као мањинско власништво, пословни приходи холдинг компаније не одражавају приходе мањинског холдинга. Међутим, нумератор вишеструког броја укључује тржишну вредност капитала која укључује вредност мањинског удела, што доводи до прецењења деоница родитеља. Дакле, вредност мањинског поседа мора бити одузета да би се дошло до тачне ЕВ.

У случају већинског власништва, као код зависних предузећа, ЕБИТДА укључује 100% оперативног прихода зависног предузећа, док ЕВ одражава само део власништва који припада фирми. Ово би могло дати обмањујуће тумачење ниског броја, што би могло класификовати акције холдинг компаније као потцењене. Стога би за консолидована газдинства била потребна прилагођавања како би се из бројача, односно називника изузела вредност и оперативни приход холдинга.

Закључак

Растућа предузећа обично оснивају подружнице или купују контролни удео у постојећим компанијама, јер им то доноси предност ширења пословања уз минималан ризик. Однос матичног и зависног предузећа помаже у закључавању обавеза и захтева за кредит у структури зависног предузећа, чувајући имовину родитеља на сигурном. Такође би могле да постоје и друге специфичне синергије које доносе корист родитељима, на пример, повећане пореске олакшице, разнолики ризик или имовина попут зараде, опреме или имовине. Зависна компанија заузврат користи репутацију робне марке матичне компаније и / или драгоцене ресурсе.

Иако се две компаније сматрају одвојеним правним лицима у сврху одговорности, оне се сматрају јединственим ентитетом за извештавање о финансијама. У случају да је удео већи од 80%, родитељ може остварити драгоцене пореске олакшице и надокнадити добит у једном послу губитком у другом.

Правни трошкови укључени у стицање подружница обично су мањи од трошкова спајања. Даље, стицање подружница у страном земљишту резултира пореским олакшицама, осим што олакшава услове пословања са иначе мање задружним земљама. Ово помаже повећању тржишног удела и стицању конкурентске предности кроз економију обима.