Цена према новчаном току (формула, пример) | Израчунајте однос П / ЦФ

Који је однос цене и тока готовине?

Однос цене и готовинског тока је показатељ вредности који тренутну тржишну цену акције поставља у оперативни новчани ток тако да представља колики проценат цене је објашњен новчаним током, а који није.

Другим речима, однос цене и новчаног тока један је од најважнијих алата за процену улагања и израчунава се као однос тренутне цене акције и њеног новчаног тока из пословања по акцији. У случају односа П / ЦФ, узимамо у обзир новчани ток од операција, што је тачно мерило количине готовине која је ушла и отишла из основних операција. Стога многи финансијски стручњаци сматрају овај однос тачнијим мерилом процене атрактивности инвестиције од односа цене и зараде.

За разлику од новчаног тока, зарадом се лако може манипулисати, јер на зараду (нето приход) лако утичу амортизација и други неготовински фактори.

Погледајмо однос ПЕ у Цхеврон-у.

Тренутно је однос ПЕ у Цхеврону 149,88к. Шта мислите о процени Шеврона? Дефинитивна ПРОДАЈА? Међутим, већина аналитичара дала је компанији Цхеврон оцену Строго купи или Купи. Нико од аналитичара није Цхеврону уствари дао СЕЛЛ рејтинг. Јесу ли луди?

Зашто су Цхеврону дали оцене КУПИ?

извор: Иахоо Финанце

Наравно, ови аналитичари разматрају омјере који прелазе однос цијене и зараде, ау сектору нафте и плина и друге вишеструке процене попут ЕВ / бое (вредност предузећа у барелима еквивалентне нафте), ЕВ / ЕБИТДА Цена у новчаним токовима постају прилично важни.

Из горњег графикона примећујемо да је Цхеврон’с П / ЦФ је око 16,01к.

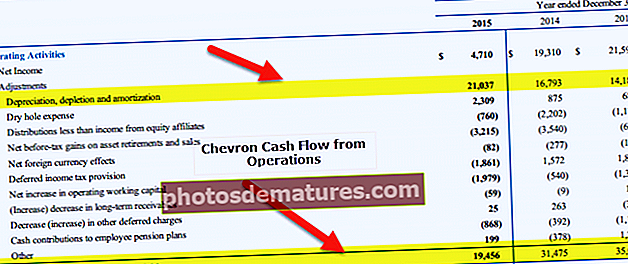

извор: Цхеврон СЕЦ поднесци

Из новчаног тока Цхеврон-а из операција примећујемо да су бројеви амортизације, амортизације и депресијације били веома високи. У ствари, 2015. године био је већи од укупног новчаног тока из пословања.

Кроз овај однос цене и готовинског тока могли бисте да упоредите новчани ток по акцији са ценом по акцији, што ће вам дати идеју о томе колику вредност бисте добили од плаћања врсте цене коју ћете платити .

Ако желите да инвестирате у компанију или пројекат, однос П / ЦФ је један од првих које бисте требали узети у обзир приликом израчунавања.

Формула

Да бисмо стекли темељну представу о овом омјеру, морамо погледати два одвојена омјера. Разумевање ова два односа помоћи ће нам да схватимо како израчунати однос цене и новчаног тока за инвестицију.

Погледајмо прво однос цене и новчаног тока -

Цена према новчаном току = Цена акције / Новчани ток по акцији.

Овај однос је изузетно користан за инвеститоре јер могу да схвате да ли је компанија прецењена или потцењена коришћењем овог односа.

Међутим, да бисмо сазнали овај однос, морамо израчунати „новчани ток по акцији“.

Да бисмо израчунали „новчани ток по акцији“, потребне су нам две ствари. Прво, морамо знати „оперативни новчани ток“, који ћемо моћи да видимо у извештају о новчаном току компаније за тај период. Друго, морамо знати број „неизмирених акција“.

Тако да бисмо израчунали, „новчани ток по акцији“, урадили бисмо следеће -

Новчани ток по акцији = Оперативни новчани ток / непромењене акције.

Једном када знамо новчани ток по акцији, могли бисмо врло лако да израчунамо однос цене и новчаног тока.

Тумачење

Многи инвеститори су заузети израчунавањем односа цене и зараде. Али ако погледате однос цене и зараде, видећете да многе компаније могу њиме манипулисати како би привукле више инвеститора. На пример, како постоје многи безготовински фактори који утичу на „нето приход“, компаније које желе да манипулишу „нето приходом“ могу повећати или смањити неновчане факторе. Према томе, однос цене и зараде није увек у стању да пружи тачну слику компаније или нове инвестиције.

Међутим, када погледамо новчани ток, то у потпуности мења игру. У извештају о новчаном току не би били укључени никакви новчани фактори. Дакле, не постоји начин на који се може манипулисати нето новчаним током на крају периода. Дакле, ако можемо да израчунамо „оперативни новчани ток“ помоћу извештаја о новчаном току и поделимо га са бројем „преосталих акција“, онда ћемо добити конкретну идеју о томе колики новчани ток можемо створити по акцији. Тада можемо упоредити исто са ценом по акцији да бисмо закључили да ли је инвестиција добра или не.

Ако покушамо да пронађемо оптималан ниво односа, онда треба да погледамо одређени сектор. На пример, ако погледамо покретање нове технологије, њен раст би био много бржи, што би резултирало већим односом цене и новчаног тока, док, ако погледамо комунално предузеће које послује деценијама, цена према новчаном току однос би био много нижи. У случају покретања технологије, с обзиром на то да је њен раст изузетан, инвеститори би јој дали више вредности него комунално предузеће, које има стабилан новчани ток, али мање могућности за раст.

Основни примери

Погледаћемо неколико примера како бисмо могли да разумемо однос цене и новчаног тока од свих анђела.

Пример # 1

Г Цорпоратион има следеће информације. Користите доленаведене информације да бисте сазнали однос цене и новчаног тока.

| Детаљи | У америчким доларима |

| Цена по акцији | 10 / поделити |

| Новчани ток по акцији | 4 / поделити |

Из примера можемо директно израчунати овај однос.

| Детаљи | У америчким доларима |

| Цена по акцији (А) | 10 / поделити |

| Новчани ток по акцији (Б) | 4 / поделити |

| Однос П / ЦФ (А / Б) | 2.5 |

У зависности којем сектору припада Г Цорпоратион, можемо упоредити однос цене и новчаног тока и сазнати да ли је то добар број или не.

Пример # 2

Компанија МНЦ је обезбедила следеће информације -

| Детаљи | У америчким доларима |

| Цена по акцији | 12 / поделити |

| Оперативни новчани ток | 600,000 |

| Преосталих акција | 500,000 |

израчунајте однос цене и готовинског тока.

На пример, у горенаведеном имамо две ствари за израчунавање. Прво морамо израчунати новчани ток по акцији, а затим однос цене и новчаног тока.

Ево израчунавања новчаног тока по акцији -

| Детаљи | У америчким доларима |

| Оперативни новчани ток (1) | 600,000 |

| Изванредне акције (2) | 500,000 |

| Новчани ток по акцији (1/2) | 1,20 / удео |

Сада можемо израчунати однос П / ЦФ -

| Детаљи | У америчким доларима |

| Цена по акцији (А) | 12 / поделити |

| Новчани ток по акцији (Б) | 1,20 / удео |

| Однос П / ЦФ (А / Б) | 10 |

Опет, слична ствар је применљива и у овом погледу. У зависности од сектора којем припада ова компанија, морамо да упоредимо однос цене и новчаног тока и утврдимо да ли је то добар број или не.

Пример # 3

Компанија АБЦ нам је дала следеће информације -

| Детаљи | У америчким доларима |

| Цена по акцији | 12 / поделити |

| Преосталих акција | 30,000 |

| Нето приход | 70,000 |

| Губитак од продаје имовине | 2,000 |

| Смањење потраживања | 1,000 |

| Повећање залиха | 2,000 |

| Повећање обрачунате камате | 700 |

| Повећање обавеза према рачуну | 1,000 |

| Одложени порези | 500 |

| Трошкови амортизације | 3,000 |

израчунајте оперативни новчани ток, новчани ток по акцији, а такође и однос П / ЦФ.

Из горњег примера, прво, морамо израчунати оперативни новчани ток -

| Детаљи | У америчким доларима |

| Нето приход | 70,000 |

| Прилагођавања: | |

| Трошкови амортизације | 3,000 |

| Одложени порези | 500 |

| Смањење потраживања | 1,000 |

| Повећање залиха | (2,000) |

| Повећање обрачунате камате | 700 |

| Повећање обавеза према рачуну | 1,000 |

| Губитак од продаје имовине | 2,000 |

| Нето новчани ток из оперативних активности | 76,200 |

Дакле, сада знамо да је оперативни новчани ток 76.200 америчких долара.

Такође знамо број издатих акција. Дакле, било би лакше израчунати новчани ток по акцији -

| Детаљи | У америчким доларима |

| Оперативни новчани ток (1) | 76,200 |

| Изванредне акције (2) | 30,000 |

| Новчани ток по акцији (1/2) | 2,54 / удео |

Сада бисмо с лакоћом могли да израчунамо однос цене и новчаног тока -

| Детаљи | У америчким доларима |

| Цена по акцији (А) | 12 / поделити |

| Новчани ток по акцији (Б) | 2,54 / удео |

| Однос (А / Б) | 4.72 |

Дакле, однос је 4,72. У зависности од сектора којем припада компанија АБЦ, можемо упоредити и сазнати да ли је 4,72 довољно добар број у односу на однос цене и новчаног тока или не.

Практични пример - Цхеврон

Израчунајмо сада однос цене и готовинског тока компаније Цхеврон.

Тренутна цена = 115,60 УСД

Цхеврон П / ЦФ - 2013

- Новчани ток из пословања (2013) = 35.002 милиона долара

- Број акција у 2013. години = 1917 милиона

- Новчани ток по акцији (2013) = 18,25

- П / ЦФ (2013) = 115,60 / 18,25 = 6,33к

Шеврон цена новчаног тока - 2014

- Новчани ток из пословања (2014) = 31.475 милиона долара

- Број акција у 2014. години = 1884 милиона

- Новчани ток по акцији (2014) = 16,70

- П / ЦФ (2014) = 115,60 / 16,70 = 6,91к

Шеврон цена новчаног тока - 2015

- Новчани ток из пословања (2015) = 19.456 милиона долара

- Број акција у 2015. години = 1886 милиона

- Новчани ток по акцији (2015) = 10,31

- П / ЦФ (2015) = 115,60 / 10,31 = 11,20к

Имајте на уму да је П / ЦФ који смо раније видели за Цхеврон (16,01к) последња дванаестомесечна цена према новчаном току.

Нафтне и гасне компаније

Сад кад смо поштено разумели однос ПЦФ, упоредимо сада нафтне и гасне компаније - Еккон, Цхеврон и БП ПЦФ.

Примећујемо да је за све три компаније однос цене и готовине у порасту у последње 2-3 године.

Зашто мислите да је то тако?

извор: ицхартс

Успоравање роба (Нафта) је од 2013. до 2014. године. Цене нафте директно утичу на њихов новчани ток. Због нижих цена нафте, ове компаније су забележиле значајан пад свог новчаног тока из пословања.

извор: ицхартс

Уз овај смањени новчани ток из пословања у последњим кварталима, однос цене и тока готовине за ове компаније које имају узлазни тренд (што је већи однос П / ЦФ, компанија је скупа).

Нафтне компаније Е&П

П / ЦФ је један од најважнијих алата за вредновање нафтних и гасних компанија. То је зато што је најбољи начин за мерење учинка нафтне компаније гледање њених основних новчаних токова. Ове компаније захтевају велику базу имовине и имају тенденцију да акумулирају висок ниво дуга за финансирање капиталне имовине. Повећани нивои дуга значе повећане камате и отплате дуга. Праћење ових основних новчаних токова пружа нам кључне увиде у способност компаније да сервисира ове дугове. (ДСЦР).

С друге стране, нето добит (нето добит) није новчана мера и може остати стабилна (или показати тренд раста). Међутим, ако новчани токови опадају, то је јасан показатељ да ће компанији бити тешко да изврши отплату дуга.

Табела у наставку даје однос цена и новчаног тока (ТТМ) водећих компанија за истраживање и производњу нафте.

| С. бр | Име | Тржишна капитализација (мил УСД) | П / ЦФ (ТТМ) |

| 1 | ЦоноцоПхиллипс | 61,778 | 13,62к |

| 2 | ЕОГ ресурси | 60,638 | 26,52к |

| 3 | ЦНООЦ | 57,131 | 4.60к |

| 4 | Оццидентал Петролеум | 52,523 | 15,29к |

| 5 | Анадарко Петролеум | 39,224 | 16,81к |

| 6 | Цанадиан Натурал | 33,487 | 11.37к |

| 7 | Пионеер природни ресурси | 31,220 | 20,90к |

| 8 | Митсуи & Цо | 24,808 | 8.43к |

| 9 | Девон Енерги | 24,133 | 9,67к |

| 10 | Апацхе | 23,608 | 11.09к |

| Просечна цена / новчани ток | 13,83к |

закључно са 20. јануаром 2017

Овде треба напоменути неколико важних тачака -

- Просечан однос цена и готовине у овим водећим компанијама је око 13,83к

- ЕОГ Ресоурцес и Пионеер Натурал Ресоурцес су два изванредна резултата у овом сектору, са односом П / ЦФ од 26,52к, односно 20,90.

- Ако уклонимо ове крајње вредности, тада ће просечни однос ПЦФ бити 11,36к

Софтверска апликација

За разлику од нафтних и гасних компанија, компаније за софтверске апликације имају модел који је лак. Уместо материјалне имовине, откривамо да се њена имовина састоји од нематеријалне имовине (патенти, ИП-ови, ауторска права). Још једна карактеристика софтверских компанија је да се не ослањају у великој мери на дугове (попут компанија за нафту и гас). Због тога се софтверске компаније не вреднују на основу односа П / ЦФ.

Уместо тога, аналитичари користе вишеструке вредности као што су ПЕ, ПЕГ, ЕВ / ЕБИТ, ЕВ / купац, итд. За вредновање таквих компанија.

(такође, погледајте вишеструке вредности вредности предузећа и вредности капитала)

Табела у наставку даје однос цена и тока готовине (ТТМ) водећих компанија за софтверске апликације.

| С. бр | Име | Тржишна капитализација (мил УСД) | Цена у новчаном току (ТТМ) |

| 1 | биљни сок | 110,117 | 23,98к |

| 2 | Адобе Системс | 54,286 | 25.15к |

| 3 | Салесфорце.цом | 52,650 | 27,75к |

| 4 | Интуит | 29,761 | 21,85к |

| 5 | Дассаулт Системес | 19,384 | 28.06к |

| 6 | Аутодеск | 17,800 | 55,20к |

| 7 | Цхецк Поинт Софтваре Тецх | 16,850 | 18.09к |

| 8 | Симантец | 16,558 | – |

| 9 | Радни дан | 16,490 | 47,60к |

| 10 | СервицеНов | 13,728 | 102,65к |

| Просечна цена / новчани ток | 38,93к |

извор: ицхартс

Овде треба напоменути неколико важних тачака -

- Просечан однос ових водећих компанија је око 38,93к. Ово је врло високо.

- Аутодеск, Воркдаи и СервицеНов су три одступања у категорији софтверских апликација са П / ЦФ вишеструким од 55,20к, 47,60к и 102,65к, респективно.

Комуналије

Кључна карактеристика комуналних предузећа је да су капитално интензивни модел са стабилним новчаним токовима и високим нивоом дуга у билансу стања. Као резултат, можемо применити П / ЦФ на вредновање комуналних предузећа.

Табела у наставку даје однос цена и тока готовине (ТТМ) водећих комуналних предузећа сортираних по тржишној капитализацији

| С. бр | Име | Тржишна капитализација (мил УСД) | П / ЦФ (ТТМ) |

| 1 | НектЕра Енерги | 55,736 | 8.02к |

| 2 | Дуке Енерги | 53,131 | 7,74к |

| 3 | Јужни | 48,069 | 8.45к |

| 4 | Доминион Ресоурцес | 47,395 | 10.46к |

| 5 | Натионал Грид | 45,950 | 6.47к |

| 6 | Екелон | 45,333 | 4.88к |

| 7 | ЕНЕЛ С.п.А | 44,733 | 3,42к |

| 8 | Екелон | 32,998 | 3,55к |

| 9 | Доминион Ресоурцес | 31,494 | 6,95к |

| 10 | ПГ&Е | 30,896 | 7.50к |

| Просечна цена / новчани ток | 6.74к |

извор: ицхартс

- Просечни однос цена и новчаног тока ових водећих комуналних предузећа је око 6,74к

Ограничења

Постоји само једно ограничење овог односа. Такође има једну рупу, а то је ово - не узима у обзир капиталне издатке.

Ако желите да знате ригорозну меру овог односа, морамо да проширимо однос цене и новчаног тока (П / ЦФ), а морамо да израчунамо слободни новчани ток и упоредимо га са ценом по акцији.

Бесплатни новчани ток је износ новчаног тока који је доступан предузећу након одбитка Цапек-а. Израчунавање бесплатног новчаног тока може звучати сложено. Али ево договора

Све што треба да урадимо је да се вратимо на биланс успеха компаније и изаберемо нето приход. Тада морамо да додамо амортизацију и амортизацију, јер су то неновчани трошкови. Следеће ћемо узети у обзир све промене у обртном капиталу, и тако ћемо добити оперативни новчани ток. Из оперативног новчаног тока, ако одузмемо капиталне издатке (нове машине), тада бисмо добили бесплатан новчани ток.

Да бисмо ово разумели, можемо узети пример и илустровати исти.

Компанија за производњу сладоледа има оперативни новчани ток од 100.000 америчких долара. А сада је компанија одлучила да купи нови фрижидер јер се повећала потражња за њиховим сладоледима. Тако су купили фрижидер од 30.000 америчких долара. Па какав би био бесплатан новчани ток ове компаније за сладолед? Било би = УС $ (100 000 - 30 000) = 70 000 УСД. Са бесплатним новчаним током од 70.000 америчких долара, компанија за сладолед сада ће моћи да отплати свој дуг (ако постоји) и моћи ће да сноси друге трошкове.

Па коначно, шта је ригорознији, тачнији однос? То је однос цене и слободног новчаног тока.

Цена према бесплатном новчаном току = Цена акције / Бесплатни новчани ток по акцији.

Све што треба да урадимо је да поделимо слободни новчани ток са неотплаћеним акцијама компаније. А то ће дати тачнију слику о томе да ли треба улагати у компанију или не.

У крајњем случају

Може се лако рећи да је однос цене и новчаног тока веома користан за инвеститоре. Даје готово тачну слику о томе колико је добра инвестиција. А П / ЦФ је користан јер постоји мала или никаква шанса за манипулацију новчаним током.

Ако као инвеститор желите да инвестирате у нови пројекат или ново покретање, користите овај однос као мерну мрежу. Такође можете да користите однос цене и зараде. Али однос цене и новчаног тока је, свакако, боља мрежа за мерење.

Корисни постови

- Однос вредности предузећа и продаје

- ЕВ до ЕБИТДА

- Однос цене и књиговодствене вредности <