Систем двоструког књиговодства (дефиниција, примери)

Шта је двоструко књиговодство?

Систем двоструког књиговодства је рачуноводствени приступ према којем свака рачуноводствена трансакција захтева одговарајући и супротан унос у рачуноводствене евиденције, а број трансакција унетих као задужења треба да буде једнак оном кредита.

Овај рачуноводствени систем распрострањен је у већини земаља широм света које следе систематски образац одржавања уноса трансакција у систему. Наводи се да ће сваки унос у систем утицати на најмање два рачуна. Један од рачуна мора бити део имовине, а други ће бити под пасивом. Дакле, ефекат је тачно једнак и супротан.

Узмите у обзир да ако особа нешто купи, рецимо торбицу, постоји једна трансакција у којој плаћа износ за торбу. Сада, према двоструком књиговодственом систему, треба створити још једну одговарајућу трансакцију, која би требала бити пријем торбице тако да постоји нето ефекат.

Још једном, ако компанија нуди услугу, рецимо услуге чишћења аутомобила, једна трансакција треба да буде износ који добије за пружене услуге, што је стварна трансакција извршена у новцу. Међутим, према двоструком књиговодственом систему рачуноводства, потребно је евидентирати још једну трансакцију - разлог зашто је компанија добила износ. Дакле, евидентира се као приход од услуга клима.

Примери рачуноводства са двоструким уносом

Пример # 1

Анние је купила лаптоп вредан 5.000 долара. Исте је платила из све уштеде коју је за ово зарадила. Стога би уноси за овај датум требали бити:

Пример # 2

Дан је за своју нову поставку резервирао канцеларијски сто по цени од 2.000 долара. Платио је 1.000 долара унапред, а 1.000 долара требало је да плати по испоруци након што је сто био спреман. Ево како треба да се књиже уноси у систем двоструког уноса на тај датум:

Први случај је јасан пример задужења и одговарајућег кредита - нето износ је 0. У другом случају, иако су три рачуна остварена, нето унос између задужења и кредита је „0“. Дакле, систем двоструког књиговодства сугерише да свако задужење треба да има одговарајући кредит, било да се трансакција реализује или не, да би се поништило. На датум када је Дан резервисао свој канцеларијски сто, платио је само 1.000 долара. Чак и ако остатак износа није плаћен на данашњи дан, он се обрачунава на контима рачуна (што значи да би требало да буде плаћен касније).

Једном када се уплати износ након испоруке табеле, доле ће бити ефекат уноса:

Пример # 3

АБЦ Цорпоратион пружа услуге поправке лаптопа. Они нуде услуге у вези с авансном политиком делимичног плаћања. Купац је ушао у њихову продавницу за услуге, на почетку је платио 500 америчких долара, а након поправке лаптопа, 500 долара по испоруци. У овом случају, уноси првог дана биће следећи:

На датум испоруке, испод ће бити уноси у систем компаније:

Ако узмемо нето ефекат за оба дана само у рачуноводственом систему компаније, видећемо да Цасх А / ц држи 1.000 УСД задужења, а приход од услуга 1.000 УСД кредита, што опет не умањује укупан износ.

Захтеви за систем двоструког књиговодства

Овај систем двоструког књиговодства захтева да укупан износ свих средстава увек буде једнак укупном износу свих обавеза у било ком тренутку. Дакле, биланс стања, који води евиденцију све имовине на једној страни, и свих обавеза (и капитала акционара) на другој, треба да увек имају одговарајућу цифру, чији неуспех означава да је неки унос пропуштен или погрешно унесен из главне књиге.

Другим речима, кључни принцип двоструког рачуноводственог система такође се може записати у ову рачуноводствену једначину као:

Рачуноводство трансакција у књигама је врло сложен систем. Постоје бројни контни планови који могу бити специфични за различите индустрије и / или трансакције може на јединствен начин пријавити сваки појединац који може да збуни другу особу. Ако се не одржава правилно, ствара двосмисленост за читаву економију. То је један од главних разлога зашто је успостављен систем двоструког књиговодства.

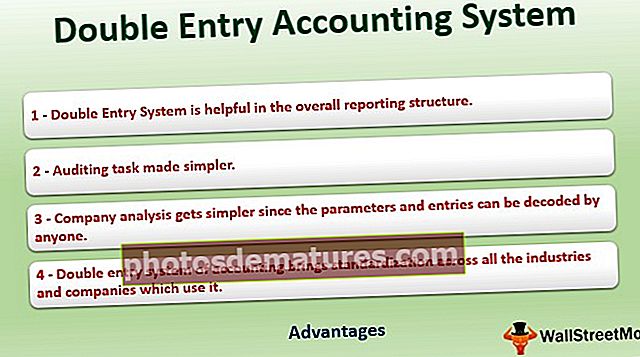

Предности

- Двоструки систем рачуноводства доноси стандардизацију у свим индустријама и компанијама које га користе.

- Корисно је у целокупној структури извештавања.

- Анализа предузећа постаје једноставнија јер свако може декодирати параметре и уносе.

- То је лако разумјети и предвидљиво. Са сваким уносом, систем двоструког књиговодства постаје једноставан за препознавање врсте трансакције која се мора догодити.

- Поједностављен је задатак ревизије.

- Све сличне врсте контног плана могу се саставити, а самим тим стварање биланса стања или биланс успеха може се учинити доступнијим.

- Ако се уноси имовине и обавеза (или укупног задужења и укупног кредита) не подударају, грешке се могу лако утврдити, а постојањем одговарајућег контног плана и књиге могу се разврстати недостајући или нетачни уноси.

Невоља

С друге стране, да су рачуноводствени услови и уноси користили другачији начин (рецимо систем јединственог уноса), или да нису стандардизовани, доле би се решиле потешкоће:

- Појединачни рачуноводствени услови и уноси могу створити масовну листу контног плана. Израчунавање и упоређивање са онима које су други користили за даљу анализу било би гломазно и дуготрајно (плус губитак труда).

- Ствара забуну и могућност вишеструког уноса, стварајући тако нетачан биланс.

- Једнакост између имовине и обавеза (или задужења и кредита) служи као провјера за подударање свих врста трансакција. Да ове провере није било, могу се проценити невоље у рачуноводственом систему.

Овај систем чини снажни стуб за савремени рачуноводствени систем.