Анализа профита обима трошкова (примери, формула) | Шта је ЦВП анализа?

Дефиниција анализе обима трошкова (ЦВП анализа)

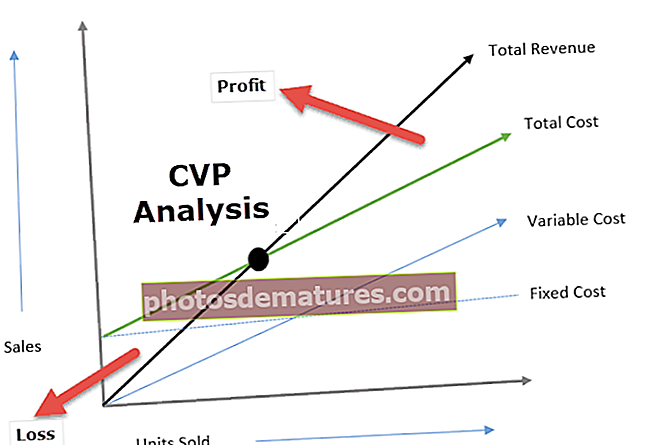

Анализа добити обима трошкова (ЦВП) разматра утицај на оперативну добит услед различитих нивоа обима и трошкова и одређује тачку рентабилности за структуру трошкова са различитим обимом продаје која ће менаџерима помоћи у краткорочном доношењу економских одлука .

Објашњење

- Анализа профита обима трошкова укључује анализу продајне цене, фиксних трошкова, променљивих трошкова, броја продате робе и како то утиче на профит предузећа.

- Циљ компаније је да заради, а профит зависи од великог броја фактора, а најзначајнији међу њима су трошкови производње и обим продаје. Ови фактори су у великој мери међусобно зависни.

- Обим продаје зависи од обима производње што је заузврат повезано са трошковима на које утичу Обим производње, микс производа, интерна ефикасност пословања, коришћени производни метод итд.

- ЦВП анализа помаже менаџменту у откривању везе између трошкова и прихода како би се генерисао профит.

- ЦВП анализа помаже им да се одлуче за БЕП формулу за различите обиме продаје и структуру трошкова.

- Помоћу информација о ЦВП анализи, менаџмент може боље да разуме укупне перформансе и да одреди које јединице треба да прода да би постигао изједначени резултат или достигао одређени ниво профита.

Значај анализе добити обима трошкова

ЦВП анализа помаже у одређивању нивоа на којем се надокнађују сви релевантни трошкови и нема добити или губитка који се назива и тачком прелома. То је тачка у којој је обим продаје једнак укупним трошковима (фиксним и променљивим). Стога ЦВП анализа помаже доносиоцима одлука да разумеју ефекат промене обима продаје, цене и променљивих трошкова на добит предузећа, узимајући фиксни трошак као непроменљив.

ЦВП анализа помаже у разумевању односа између профита и трошкова с једне стране и обима с друге стране. ЦВП анализа корисна за постављање флексибилних буџета који указују на трошкове на различитим нивоима активности. ЦВП анализа је такође корисна када предузеће покушава да одреди ниво продаје да би постигло циљани приход.

Формула анализе профита обима трошкова

Формула за анализу добити обима трошкова је следећа:

Примери анализе обима трошкова

Хајде да разумемо примере анализе обима трошкова уз помоћ неколико примера:

Примери # 1

КСИЗ жели да оствари годишњу добит од 100000 УСД од продаје уређаја. Подаци о производном и годишњем капацитету су следећи:

На основу горњих информација, укључимо бројеве у ЦВП једначину:

- 10000 * п = (10000 * 30) + 30000 УСД + 100000 УСД

- 10000п = (300000 УСД + 30000 УСД + 100000 УСД)

- 10000п = 430000 УСД

- Цена по јединици = (430000 УСД / 10000) = 43 УСД

Тако цена по јединици износи 43 УСД, што значи да ће КСИЗ морати да кошта свој производ 43 УСД и да мора продати 10000 јединица да би постигао циљани профит од 100 000 УСД. Даље, можемо видети да фиксни трошак остаје константан (30000 УСД) без обзира на ниво продаје.

Примери # 2

АБЦ Лимитед је започео посао израде електричних вентилатора. Руководство компаније је заинтересовано да зна тачку лома у којој неће бити добити / губитка. Испод су детаљи који се односе на настале трошкове:

Број јединица које продаје АБЦ ограничено: (300000 УСД / 300 УСД) = 1000 јединица

Променљива цена по јединици = (240000 УСД / 1000) = 240 УСД

- Допринос по јединици = продајна цена по јединици - променљива цена по јединици

- = ($300-$240)

- = 60 УСД по јединици

Тачка рентабилности = (фиксни трошак / допринос по јединици)

- = ($60000/$60)

- = 10000 јединица

Стога АБЦ ограничава потребу да прода 10000 јединица електричних вентилатора како би се покварило по тренутној структури трошкова.

Предности

- ЦВП анализа пружа јасно и једноставно разумевање нивоа продаје који је потребан предузећу да би се постигла равнотежа (без профита и губитка), нивоа продаје потребног за постизање циљане добити.

- ЦВП анализа помаже менаџменту да разуме различите трошкове на различитим нивоима производње / обима продаје. ЦВП анализа помаже доносиоцима одлука у предвиђању трошкова и добити због промене обима.

- ЦВП анализа помаже предузећима да током рецесије анализирају упоредне ефекте гашења предузећа или наставка пословања са губитком; јер јасно раздваја директне и индиректне трошкове.

- Ефекти промена фиксних и променљивих трошкова помажу менаџменту да одлучи о оптималном нивоу производње

Ограничења анализе обима трошкова (ЦВП)

- ЦВП анализа претпоставља да су фиксни трошкови константни, што није увек случај; преко одређеног нивоа такође се мењају фиксни трошкови.

- Претпоставља се да се променљиви трошкови пропорционално разликују, што се у стварности не дешава.

- Анализа добити обима трошкова претпоставља да су трошкови фиксни или променљиви; међутим, у стварности су неки трошкови по природи полуфиксни. На пример, телефонски трошкови укључују фиксну месечну накнаду и променљиву наплату на основу броја упућених позива.

Последње мисли

Ниједно предузеће не може тачно да одлучи о очекиваном нивоу обима продаје. Такве одлуке се обично заснивају на прошлим проценама и истраживањима тржишта у вези са потражњом за производима које предузеће нуди. ЦВП анализа помаже предузећу у одређивању колико треба да продају да би се постигла изравна добит, тј. Нема добити, нема губитка. ЦВП анализа наглашава обим продаје јер у кратком року већина процената као што је продајна цена; Трошкови материјала, Зараде се могу проценити са добрим нивоом тачности и веома је важан алат за управљачко рачуноводство.