Стандардно одступање портфеља (формула, примери) | Како израчунати?

Шта је портфељ стандардне девијације?

Стандардно одступање портфеља односи се на волатилност портфеља која се израчунава на основу три важна фактора који укључују стандардно одступање сваке од имовине присутне у укупном портфељу, одговарајућу тежину тог појединачног средства у укупном портфељу и корелацију између сваког пара имовина портфеља.

Тумачење стандардне девијације портфеља

Ово помаже у утврђивању ризика од улагања у односу на очекивани принос.

- Стандардно одступање портфеља израчунава се на основу стандардног одступања приноса сваког средства у портфељу, удела сваког средства у укупном портфељу, тј. Њихове одговарајуће тежине у укупном портфељу, као и корелације између сваког пара имовине у портфељу.

- Висока стандардна девијација портфеља наглашава да је ризик портфеља висок и да је принос нестабилнији и као такав нестабилан.

- Портфељ са ниским стандардним одступањем подразумева мању колебљивост и већу стабилност у повраћају портфеља и веома је корисна финансијска метрика при поређењу различитих портфеља.

Пример

Раман планира да уложи одређену суму новца сваког месеца у један од два Фонда која је уврстио у ужи избор.

Детаљи о њима приказани су у наставку:

- Под претпоставком да је стабилност приноса најважнија за Рамана док ову инвестицију чини и остале факторе константним, лако можемо видети да оба фонда имају просечну стопу приноса од 12%, међутим Фонд А има стандардно одступање од 8, што значи да просечни принос може варирати између 4% и 20% (додавањем и одузимањем 8 од просечног приноса).

- С друге стране, Фонд Б има стандардно одступање од 14, што значи да његов принос може варирати између -2% и 26% (додавањем и одузимањем 14 од просечног приноса).

Према томе, на основу апетита за ризиком, ако Раман жели да избегне прекомерну волатилност, више ће вољети улагање у Фонд А у поређењу са Фондом Б јер нуди исти просечан принос са мањом количином волатилности и већом стабилношћу поврата.

Стандардно одступање портфеља је важно јер помаже у анализи доприноса појединачног средства стандардном одступању портфеља и на њега утиче корелација са другом имовином у портфељу и његов удео у тежини у портфељу.

Како израчунати стандардну девијацију портфеља?

Израчун портфеља за стандардно одступање је поступак у више корака и укључује доленаведени процес.

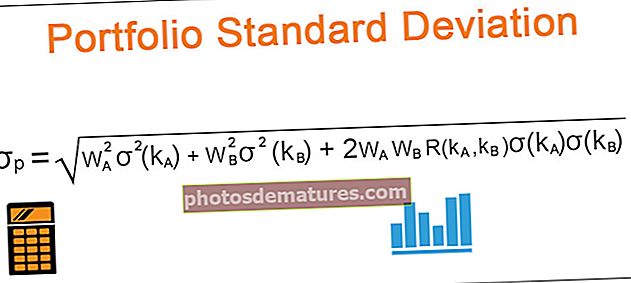

Формула стандардне девијације портфеља

Под претпоставком да се портфељ састоји од само две имовине, стандардно одступање портфеља са два средства може се израчунати помоћу формуле за стандардно одступање портфеља:

- Пронађите стандардно одступање сваког средства у портфељу

- Пронађите тежину сваког средства у укупном портфељу

- Пронађите корелацију између имовине у портфељу (у горњем случају између две имовине у портфељу). Корелација може варирати у распону од -1 до 1.

- Примените вредности из горе поменутог да бисте извели формулу стандардног одступања портфеља са два средства.

Хајде да разумемо израчунавање стандардне девијације портфеља портфеља од три средства уз помоћ примера:

Израчунавање стандардног одступања портфеља портфеља са три средства

1) – Фламе Интернатионал разматра портфељ који би се састојао од три акције, наиме акције А, акције Б и акције Ц.

Дати су кратки детаљи:

2) – Корелација између приноса на ове акције је следећа:

3) – За 3 портфеља имовине, ово се израчунава на следећи начин:

- Вхере вА, вБ., вЦ су пондери залиха А, Б, односно Ц у портфељу

- Вхерес кА, с кБ, с кЦ. су стандардна девијација залиха А, Б и Ц у портфељу

- Где је Р (кА., кБ.), Р (кА., кЦ.), Р (кБ., кЦ.) су корелација између залихе А и залихе Б, залихе А и залихе Ц, залихе Б и залихе Ц, респективно.

- Стандардно одступање портфеља: 18%

- Тако можемо видети да стандардно одступање портфеља износи 18% упркос појединачној имовини у портфељу са другачијим стандардним одступањем (залиха А: 24%, залиха Б: 18% и залиха Ц: 15%) због корелације између имовине у портфељ.

Закључак

Стандардно одступање портфеља је стандардно одступање стопе поврата инвестиционог портфеља и користи се за мерење инхерентне волатилности инвестиције. Он мери ризик улагања и помаже у анализи стабилности приноса портфеља.

Стандардно одступање портфеља је важно средство које помаже у усклађивању нивоа ризика портфеља са апетитом клијента на ризик и мери укупни ризик у портфељу који се састоји и од систематског и од несистематичног ризика. Већа стандардна девијација подразумева већу нестабилност и већу дисперзију у поврату и самим тим ризичнију природу. Помаже у мерењу доследности у којој се генерише принос и добра је мера за анализу учинка узајамних фондова и доследности приноса хеџ фондова.

Међутим, овде је релевантно напоменути да се стандардна девијација заснива на историјским подацима, а прошли резултати могу бити предиктор будућих резултата, али се могу временом и мењати и стога могу изменити стандардну девијацију, па треба бити опрезнији пре него што направите инвестициона одлука заснована на истој.