Материјалност ревизије (дефиниција, примери) | Топ 3 врсте

Дефиниција материјалности ревизије

Материјалност ревизије је важан део ревизије, при чему ће се погрешне изјаве компаније сматрати значајним у случају да је вероватно да ће такве погрешне изјаве разумно утицати на економску одлуку корисника финансијских извештаја предузећа. При разматрању значајности узимају се у обзир и квантитативни и квалитативни аспекти. У случају квалитативних аспеката, приступ је генерално прилично тешко измерити у поређењу са квантитативним приступом.

Врсте ревизијске материјалности

# 1 - Укупна материјалност

Ниво који представља значајан ниво у финансијским извештајима предузећа, који може утицати на доношење одлука корисника финансијских извештаја предузећа у целини, према оцени ревизора које је именовало предузеће, познат је као „ укупна материјалност “.

# 2 - Укупна значајност перформанси

„Укупна значајност учинка“ је ниво значајности који процењује ревизор компаније. То може бити износ који је мањи од укупног нивоа материјалности. Овај ниво значајности смањен је са „укупног нивоа значајности“ како би се узео у обзир ризик од неколико мањих грешака или пропуста које ревизор није могао пронаћи. Али они су материјални ако се агрегирају у целини, чиме се смањује вероватноћа да укупни износ малих погрешних приказивања премашује укупан ниво значајности у целини.

# 3 - Специфична материјалност

Специфична значајност односи се на ниво значајности постављен за идентификовање потенцијалних погрешних приказивања. Они могу постојати у различитим областима у предузећу, за одређене класе трансакција, за стања на рачуну која могу утицати на економске одлуке корисника финансијских извештаја предузећа.

Пример ревизорске материјалности

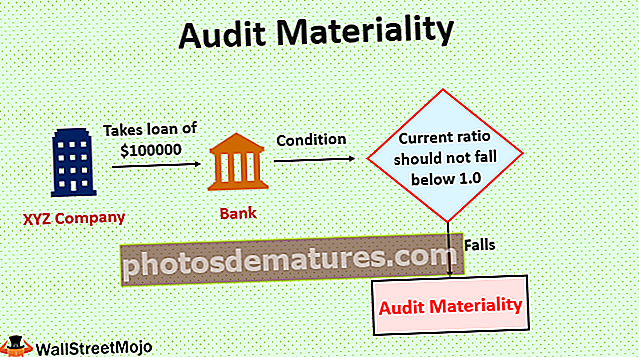

Размотримо пример компаније КСИЗ Лтд, која је узела кредит од банке у износу од 100.000 америчких долара. Банка је дала кредит, али под условом да тренутни однос предузећа не падне испод нивоа 1,0. Компанија се са тим сложила и потписала споразум са банком у овом погледу. Током спровођења ревизије, ревизор компаније је сазнао за овај споразум.

Тренутно је тренутни однос компаније само мало већи од нивоа од 1,0. Сада за ревизора компаније може бити значајно погрешно приказивање од 3.000 долара за минут. То би могло довести до кршења споразума између компаније и банке. Са погрешним приказивањем од 3.000 УСД, и тренутни однос компаније би пао испод нивоа од 1,0. Дакле, ово би се сматрало делом ревизијске значајности, јер би могло довести до кршења споразума. Може разумно утицати на економско одлучивање корисника финансијских извештаја компаније.

Зашто је ревизија значајна?

- Материјалност ревизије је важан концепт који узима у обзир и квантитативне и квалитативне аспекте. Оба аспекта утичу на економско одлучивање корисника финансијских извештаја компаније. Квалитативни аспекти као што су адекватна обелодањивања у вези са потенцијалним обавезама, трансакцијама са повезаним странама, променама у рачуноводственој политици итд. Предузећа такође значајно утичу на економско одлучивање корисника финансијских извештаја предузећа.

- То је основа на којој се формира мишљење ревизора о предузећу, јер ревизор захтева да се стекне разуман ниво уверења у то да ли су у финансијским извештајима предузећа садржана значајна погрешна приказивања или не.

Ограничења

- Ревизор можда неће бити у могућности да материјалност постави на одговарајући ниво, што онда може ометати сврху истог.

- Ревизор предузећа можда неће открити погрешно објављивање које утиче на усклађеност компаније са регулаторним захтевима.

- У случају квалитативних аспеката, приступ је генерално прилично тешко измерити у поређењу са квантитативним приступом.

Кључне тачке

- У случају материјалне ревизије узимају се у обзир и квантитативни и квалитативни аспекти. Квантитативна разматрања укључују постављање прелиминарне пресуде о материјалности; Узимајући у обзир значајност перформанси; Процена погрешног приказивања у циклусу или; рачун и процена укупног укупног износа погрешних приказивања итд. Квалитативна разматрања укључују пружање адекватних обелодањивања у вези са потенцијалним обавезама предузећа, пружање правилних обелодањивања у вези са трансакцијама са повезаним странама предузећа, обелодањивање промене било ког рачуноводствена политика у предузећу итд.

- Док се бави материјално значајним погрешним приказивањима, ревизор мора размотрити све врсте погрешних приказивања, што укључује идентификована погрешна приказивања, вероватно погрешна приказивања, вероватно обједињена погрешна приказивања, даља могућа одступања и максимално могућа одступања.

- Три врсте ревизорске значајности укључују укупну значајност, укупну значајност учинка и специфичну значајност. Ревизор их користи у складу са различитим ситуацијама које превладавају у предузећу.

Закључак

Материјалност ревизије пружа могућност кориснику финансијског извештаја, ревизору и предузећу. Ниво значајности постављен је на ниво који би могао разумно утицати на доношење економских одлука корисника финансијских извештаја предузећа.