Хипотекарна формула | Израчунајте месечне отплате и преостали зајам

Шта је хипотекарна формула?

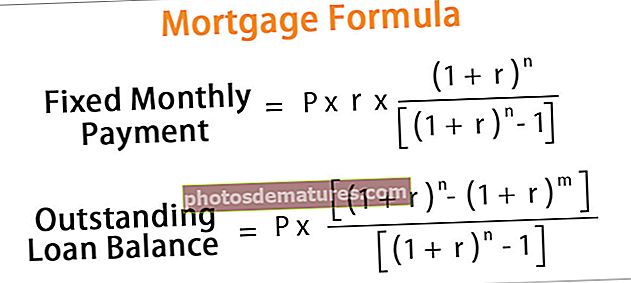

Формула хипотеке се у основи врти око фиксне месечне исплате и износа заосталог зајма.

Фиксни месечни обрачун отплате хипотеке заснован је на ануитетној формули и математички је представљен као,

Фиксни месечни обрачун отплате хипотеке = П * р * (1 + р) н / [(1 + р) н - 1]где је П = износ заосталог зајма, р = ефективна месечна каматна стопа, н = укупан број периода / месеци

С друге стране, неподмирени салдо зајма након отплате м месеци добија се помоћу следеће формуле,

Стање зајма =П * [(1 + р) н - (1 + р) м] / [(1 + р) н - 1]

Објашњење

Формула за фиксни месечни обрачун отплате хипотеке и стање заосталог зајма може се добити коришћењем следећих корака:

Корак 1: Утврдите санкционисани износ зајма који је означен са П.

Корак 2: Сада схватите каматну стопу која се обрачунава годишње, а затим поделите каматну стопу са 12 да бисте добили ефективну каматну стопу која је означена са р.

Корак 3: Сада одредите рок трајања зајма у смислу одређеног броја периода / месеци и означава се са н.

Корак 4: На основу доступних информација, износ фиксне месечне исплате може се израчунати као горе.

Корак 5: Фиксна месечна исплата састоји се од камате и главне компоненте. Стога се износ заосталог зајма изводи додавањем камата обрачунатих из месеци и одбијањем фиксне месечне исплате од главнице зајма и представља се као горе.

Примери

Погледајмо неколико једноставних до напредних примера обрачуна фиксне месечне исплате хипотеке.

Овај образац за хипотеку формуле Екцел можете преузети овде - образац за хипотеку формуле Екцел

Пример # 1

Узмимо једноставан пример зајма за оснивање компаније засноване на технологији, а зајам се процењује на 1.000.000 УСД. Сада наплаћује годишњу каматну стопу од 12%, а зајам мора да се отплаћује током периода од 10 година. Помоћу горе поменуте хипотекарне формуле израчунајте фиксну месечну уплату.

где,

Број периода, н = 10 * 12 месеци = 120 месеци

Ефективна месечна каматна стопа, р = 12% / 12 = 1%

Сада је обрачун фиксне месечне исплате следећи,

- Фиксно месечно плаћање = П * р * (1 + р) н / [(1 + р) н - 1]

- = $1,000,000 * 1% * (1 + 1%)120 / [(1 + 1%)120 – 1]

Фиксна месечна уплата биће -

- Фиксно месечно плаћање = 14.347,09 $ ~ 14.347 $

Према томе, фиксна месечна уплата износи 14.347 УСД.

Пример # 2

Претпоставимо да постоји компанија која има заосталих 1.000 УСД зајма који мора да се отплати у наредне 2 године. ЕМИ ће се израчунати по каматној стопи од 12%. Сада на основу доступних информација израчунајте

- Зајам отворен на крају 12 месеци

- Отплата главнице у 18. месецу

Дато,

Главница зајма, П = 1.000 УСД

Број периода, н = 2 * 12 месеци = 24 месеца

Ефективна каматна стопа, р = 12% / 12 = 1%

# 1 - Неподмирени кредит након 12 месеци

Обрачун зајма након 12 месеци биће следећи -

- = П * [(1 + р) н - (1 + р) м] / [(1 + р) н - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)12] / [(1 + 1%)24 – 1]

Заостали зајам након 12 месеци биће-

- Неизмирени зајам = 529,82 УСД

# 2 - Отплата главнице у 18. месецу

Отплата главнице у 18. месецу може се израчунати одбијањем преосталог стања кредита након 18 месеци од оног од 17 месеци. Сада,

Зајам неплаћен након 17 месеци

- Неизмирени зајам након 17 месеци = П * [(1 + р) н - (1 + р) м] / [(1 + р) н - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)17] / [(1 + 1%)24 – 1]

- = $316.72

Зајам неплаћен након 18 месеци

- Неизмирени зајам након 18 месеци = П * [(1 + р) н - (1 + р) м] / [(1 + р) н - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)18] / [(1 + 1%)24 – 1]

- = $272.81

Стога ће отплата главнице у 18. месецу бити

- Отплата главнице у 18. месецу = 43,91 УСД

Релевантност и употреба

За предузеће је од велике важности да разуме концепт хипотеке. Једначина хипотеке може се користити за израду распореда амортизације зајма који детаљно показује колико се плаћа у каматама, уместо да се фокусира само на фиксну месечну уплату. Зајмопримци могу доносити одлуке на основу трошкова камата, што је бољи начин за мерење стварних трошкова зајма. Као такав, зајмопримац такође може одлучити на основу уштеде од камата који кредит ће одабрати када различити зајмодавци нуде различите услове.

Калкулација хипотеке (са Екцел предлошком)

Узмимо сада случај поменут у примеру 2 да бисмо илустровали концепт израчуна хипотеке у Екцел предлошку. Табела даје кратки преглед амортизационог плана хипотеке.