Формула добре воље (примери) | Водич за метод израчунавања добре воље

Формула гоодвилл-а израчунава вредност гоодвилл-а одузимањем фер вредности нето препознатљиве имовине предузећа која се купује од укупне набавне цене; фер вредност нето препознатљиве имовине израчунава се одузимањем фер вредности нето обавеза од збира фер вредности све имовине.

Шта је формула добре воље?

Термин „добра воља“ односи се на ону нематеријалну имовину која долази у обзир само када компанија планира да преузме другу компанију и спремна је да плати цену која је знатно већа од фер тржишне вредности нето имовине предузећа. Укратко, добра воља се може посматрати као разлика између набавне цене и фер тржишне вредности препознатљиве имовине и обавеза предузећа.

Израчун једначине гоодвилл-а врши се додавањем плаћене накнаде, фер вредности неконтролних удела и фер вредности претходних власничких удела, а затим одбијањем фер вредности нето имовине предузећа.

Метода израчуна гоодвилл-а представљена је као,

Формула добре воље = Плаћена накнада + Фер вредност неконтролних удела + Поштена вредност капитала претходних интереса - Призната фер вредност нето имовине.

Кораци / метода за израчунавање добре воље

Гоодвилл се може израчунати помоћу следећих пет једноставних корака:

Корак 1: Прво, одредите накнаду коју је стицалац платио продавцу и она ће бити доступна као део уговора о послу. Накнада се вреднује или фер методом процене или методом плаћања заснованом на акцијама. Накнада се може платити у облику залиха, готовине или готовине у натури.

Корак 2: Затим одредите фер вредност неконтролног удела у стеченом предузећу. То је део власничког капитала у зависном предузећу који се не може приписати матичној компанији.

Корак 3: Затим одредите фер вредност капитала у претходним каматама.

Корак 4: Затим, схватите фер вредност нето имовине признате у стеченом предузећу. То је у основи нето фер вредност имовине и фер вредност обавеза. Лако је доступан у билансу стања.

Корак 5: На крају, једначина гоодвилл-а израчунава се додавањем плаћене накнаде (корак 1), неконтролних удела (корак 2) и фер вредности претходних власничких удела (корак 3), а затим одбијањем нето имовине предузећа (корак 4 ) како је приказано испод.

Формула добре воље = Плаћена накнада + Фер вредност неконтролних удела + Поштена вредност капитала претходних удела - Призната фер вредност нето имовине

Примери методе израчунавања добре воље (са Екцел предлошком)

Погледајмо неке једноставне примере Формуле добре воље и прорачуна како бисмо је боље разумели.

Овај образац формуле добре воље Екцел можете преузети овде - предложак формуле добре воље Екцел

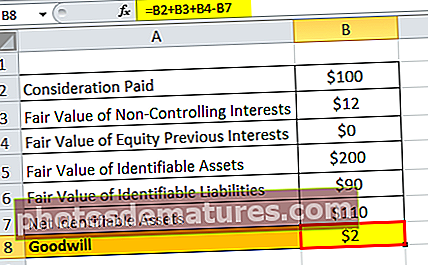

Израчун добре воље - Пример # 1

Узмимо пример компаније АБЦ Лтд која се сложила да преузме компанију КСИЗ Лтд. Накнада за куповину износи 100 милиона УСД како би се добио 95% удела у КСИЗ Лтд.. Према цењеној компанији за процену вредности, фер вредност контролни интерес је 12 милиона долара. Такође се процењује да је фер вредност препознатљиве имовине и обавеза које треба стећи износила 200 милиона, односно 90 милиона долара. Нема удела у капиталу. Израчунајте гоодвилл на основу датих података.

Дато,

- Плаћена накнада = 100 милиона долара

- Фер вредност неконтролних интереса = 12 милиона УСД

- Фер вредност сопствених претходних камата = 0 УСД

Испод су дати подаци за израчунавање добре воље компаније АБЦ Лтд

Прво, морамо израчунати нето препознатљиву имовину компаније АБЦ Лтд

Дакле, нето препознатљива имовина = Фер вредност утврдиве имовине - Фер вредност утврдивих обавеза

= 200 милиона - 90 милиона долара

Нето препознатљива имовина = 110 милиона долара

Стога ће метода израчунавања добре воље бити следећа,

Једначина гоодвилл-а = Плаћена накнада + Фер вредност неконтролисаних удела + Поштена вредност капитала претходних удела - Призната фер вредност нето имовине

Формула добре воље = 100 милиона долара + 12 милиона долара + 0 - 110 милиона долара

= 2 милиона долара

Стога је гоодвилл генерисан у трансакцији $2 милиона.

Израчун добре воље - Пример # 2

Узмимо још један пример компаније А, која планира да преузме компанију Б. Накнада за стицање договорена је на 90.000 америчких долара. Следеће информације су доступне у вези са Компанијом.

Дато,

- Плаћена накнада = 90.000 УСД

- Фер вредност неконтролних интереса = 0 УСД

- Фер вредност сопствених претходних камата = 0 УСД

Испод дате табеле приказани су подаци за израчунавање гоодвилл-а компаније А

Према томе, нето препознатљива имовина компаније А може се израчунати као,

Нето препознатљива имовина = Фер вредност утврдиве имовине - Фер вредност утврдивих обавеза

= $300,000 – $220,000

Нето препознатљива имовина = $80,000

Стога ће израчунавање добре воље бити следеће,

Гоодвилл = Плаћена накнада + Фер вредност неконтролних удела + Поштена вредност капитала претходних интереса - Призната фер вредност нето имовине

Израчун добре воље = 90.000 УСД + 0 $ + 0 - 80.000 УСД

= $10,000

Према томе, добра воља генерисана у трансакцији је $10,000

Калкулатор формуле добре воље

Можете да користите овај калкулатор формуле добре воље

| Накнада плаћена | |

| Фер вредност неконтролисаних интереса | |

| Фер вредност капитала Претходни интереси | |

| Фер вредност признате нето имовине | |

| Формула добре воље = | |

| Формула добре воље = | Накнада плаћена + Фер вредност неконтролисаних интереса + Фер вредност капитала Претходни интереси - Призната фер вредност нето имовине | |

| 0 + 0 + 0 − 0 = | 0 |

Релевантност и употреба формуле добре воље

Веома је важно разумети концепт добре воље јер је метрика та која обухвата вредност угледа компаније изграђене у значајном временском периоду. Различити фактори који помажу доброј вољи укључују (не исцрпно) име компаније, широку базу клијената, добре односе са купцима, све заштићене патенте или технологију и одличне односе са запосленима.

Ова вредност марке осигурава да се може очекивати да ће будућа добит бити већа од нормалне. Ипак, добра воља је нематеријално добро које се не може видети ни осетити, иако постоји у стварности и може се купити и продати. У случају продаје у невољи, тј. Када се предузеће стекне за мање од његове опипљиве нето вредности, тада се за циљну компанију каже да има „негативну добру вољу.“ Одговарајуће цене добре воље изузетно су тешке, али чине комерцијално предузеће вредније.

Према МСФИ и УС ГААП стандардима, гоодвилл се сматра нематеријалном имовином са неодређеним веком трајања и као такав не постоји захтев за амортизацију вредности. Међутим, то би требало процењивати сваке године због губитка због умањења вредности. Већина компанија радије амортизује добру вољу током периода од 10 година.