Додатни трошкови (дефиниција, пример) | Како распоредити?

Дефиниција инкременталних трошкова

Додатни трошкови су додатни трошкови који су повезани са производњом једне додатне јединице и узимају се у обзир само они трошкови који имају тенденцију да се мењају са исходима одређене одлуке, док се преостали трошкови сматрају небитним са истим. Једноставним речима дефинише се као додатни трошак који је компанија настала услед одговарајућих промена трошкова повезаних са производњом, заменом машина или опреме или додавањем новог производа итд.

Пример

Узмимо пример да бисмо ово боље разумели:

Под претпоставком да се ради о производној компанији, АБЦ Лтд. има производну јединицу у којој укупни трошкови настали израдом 100 јединица производа Кс износе 2000 ЈПИ. Компанија жели да дода још један производ „И“ за који сноси додатне трошкове у смислу зараде додатној радној снази, сировинама и под претпоставком да није било додатих машина, опреме итд.

Претпоставимо сада да је након додавања нове линије производа у стању да произведе 200 јединица по цени од 3500 ЈПИ, тако да је овде додатни трошак 1,500 ЈПИ

Идентификовање таквих трошкова веома је важно за компаније, јер им помаже да одлуче да ли су додатни трошкови заиста у њиховом најбољем интересу. Као и у горњем примеру, очигледно је да су се јединични трошкови производње производа у ствари смањили са 20 на 17,5 ЈПИ увођењем нове линије производа. Међутим, ово можда није тачно у свим случајевима.

Није неопходно да такви трошкови могу бити само променљиве природе. Чак и фиксни трошкови могу допринети додатним трошковима, на пример, ако уопште постоји потреба за новом машином за додавање нове линије производа „И.“

Расподела додатних трошкова

Основни метод алокације инкременталних трошкова је додељивање примарног корисника и додатног или инкременталног корисника укупних трошкова.

Ако погледамо наш горњи пример, примарни корисник је производ „Кс“ који се већ производио у фабрици и који је користио машине и опрему, нови производ је само додао неке додатне трошкове па „Кс“ можемо дефинисати као примарни корисник и „И“ као примарни корисник.

У недостатку било ког новог производа или било које додатне јединице, укупан трошак који је АБЦ Лтд. настао током производње само „Кс“ је 2.000 ЈПИ, па ћемо тај трошак распоредити на Кс,

Док ће додатни трошак од 1.500 ЈПИ, који је настао само ради представљања новог производа, бити додељен „И.“

Ова алокација може се чак променити у будућем току пословања компаније АБЦ Лтд. када наводно, ако одлучи да одустане од производа „Кс“, тада производ „И“ или било који други производ може постати примарни корисник трошкова.

Додатни трошкови су такође повезани са променама у ценама производа. Претпоставимо да ако се настанком таквих трошкова повећавају и укупни трошкови по јединици производа, тада би компанија желела да промени цену производа да би одржала или повећала профит. Ово може радити у корист компаније или против ње. За такве компаније се каже да имају економију обима, тј. Да су већ достигле максималну границу обима производње.

Али ако се трошак по јединици или просечни трошак смањују додатним трошковима, компанија ће можда моћи да смањи цену производа и ужива у продаји више јединица. За такве компаније се каже да имају економију обима, при чему постоји расположив опсег за оптимизацију корисности производње.

Узимајући у обзир да је цена сваке јединице производа „Кс“ 25 ЈПИ, профит је у почетку био

Нето добит = ₹ 500

Узимајући у обзир и то да ће се након увођења нове линије производа, цена за „Кс“ и „И“ задржати на 25 ЈПИ, профит овде ће бити:

- Нето добит = (200 Кс 25) - (200 Кс 17,5)

- Нето добит = ₹ 1500

Да би повећала продају како би стекла већи тржишни удео, компанија може да искористи нижи трошак по јединици производа да смањи цену са 25 ЈПИ и прода више јединица по нижој цени.

Додатни трошкови наспрам маржних трошкова

Додатни трошкови се називају и граничним трошковима, али између њих постоје неке основне разлике.

- Додатни трошкови су углавном повезани са изборима или одлукама и стога укључују само оне додатне трошкове који су настали услед одлуке донесене, на пример, не узимају се у обзир трошкови машина или опреме који су већ били у производној јединици, на шта се такође односи као потопљени трошак јер ће ови трошкови остати без обзира на било коју одлуку.

- Маргинални трошак, с друге стране, посебно узима у обзир повећање трошкова за производњу једне додатне јединице. Чешће се користи за оптимизацију производње, док инкрементални трошак није алат за оптимизацију.

Закључак

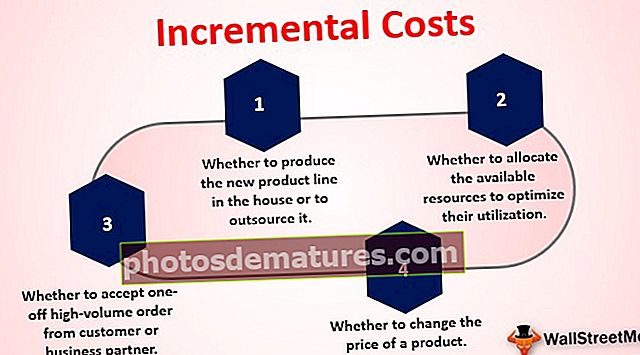

Додатне трошкове компаније могу широко користити за анализу следећег:

- Да ли производити нову линију производа у кући или је препустити спољном извођачу

- Да ли да прихватите једнократну велику количину поруџбине од купца или пословног партнера

- Да ли треба доделити расположиве ресурсе ради оптимизације њиховог коришћења

- Да ли треба променити цену производа