Измерено пондерисано просечно учешће (пример) | Како израчунати?

Пондерисани просек неизмирених удела израчунава се множењем неизмиреног броја акција након разматрања емисије и откупа акција у сваком извештајном периоду са његовим временски пондерисаним уделом, а затим сумирањем укупног износа за сваки извештајни период у фискалној години.

Шта је пондерисана просечна деоница изванредна?

Просек пондерисаних акција у оптицају је број акција Компаније након што су укључене промене у акцијама током године. Број акција Компаније може варирати током године из различитих разлога. Нпр., Попут откупа акција, нове емисије акција, дивиденде на акције, поделе акција, конверзије налога, итд. Тако, приликом израчунавања зараде по акцији, Компанија треба да пронађе пондерисани просечни број акција у оптицају. Укључује све такве сценарије промена пондерисаног просечног броја акција како би се добила поштена зарада по акцији.

Кораци за израчунавање преосталих пондерисаних просечних акција

Следе три корака за израчунавање пондерисаних просечних неизмирених акција.

- Први корак је проналажење броја обичних акција на почетку године, заједно са променама у обичним акцијама током године.

- Израчунајте ажуриране уобичајене акције након сваке промене.

- Издавањем нових акција повећава се број уобичајених акција.

- Откуп акција смањује број уобичајених акција.

- Измерите преостале акције према делу године између ове промене и следеће промене: тежина = преостали дани / 365 = преостали месеци / 12

Пондерисани просечни удели који непрекидно израчунавају

Размотримо следећи пример и уврстимо различите сценарије који могу утицати на пондерисани просечни број издатих акција.

# 1 - Нису издате нове акције

Нека постоји компанија А која има 100 хиљада акција у оптицају на почетку године, тј. 1. јануара. Друштво није издало нове акције.

- Дакле, пондерисани просек неизмирених акција = (100000 Кс 12) / 12 = 100000

Помножили смо број са 12 за сваки месец и урадили просек током ових 12 месеци. Будући да у овом случају нису издате нове акције, сваког месеца је било издвојено 100 хиљада акција, па је стога током године Компанија имала 1 хиљаду акција у оптицају.

# 2 - Компанија издаје нове акције једном током периода

Сада је компанија А 1. априла издала 12 хиљада нових акција.

- Према томе, Компанија је имала 100 хиљада акција током прва 3 месеца и 112000 акција у преосталих 9 месеци.

- Дакле, просечни пондерисани удео у овом случају = (100000 * 3 + 112000 * 9) / 12 = 1308000/12 = 109000

- Према томе, пондерисани просек акција у овом случају непромењених, Предузеће има 109.000 акција на крају године.

Јасно је да смо пондерисани просечни број акција процијенили према њиховом трајању или на најједноставнији начин да су фондови генерисани издавањем нових акција били на располагању Компанији само 9 месеци, па је стога и тај број пропорционалан.

# 3 - Компанија два пута током године издаје нове акције

Компанија А је 1. октобра током године издала још 12 хиљада акција. Погледајмо како ће се променити пондерисани просечни број издатих акција.

- Дакле, Компанија има 100 хиљада акција током прва 3 месеца, 112000 акција током наредних 6 месеци и 124000 акција током последња 3 месеца у години.

- Дакле, просечни пондерисани удео у овом случају = (100000 * 3 + 112000 * 6 + 124000 * 3) / 12 = 1344000/12 = 112000

- Дакле, пондерисани просечни удео у овом случају, Предузеће има 112.000 удеоа на крају године.

- Отуда, из овог примера можемо рећи кад год дође до новог издавања акција, додаћемо их постојећем броју акција и пропорционално сразмерити током дела године када су биле на располагању Компанији.

Међутим, случај се мења сваки пут када Компанија изврши поделу акција или преокрет акције.

Прво, узмимо у обзир да је Компанија извршила поделу залиха.

# 4 - Компанија дели акције у омјеру 1: 2

Сада, узимајући у обзир горњи сценарио, Компанија је поделила акције у омјеру 1: 2, тј. Инвеститор је добио 1 додатну акцију за сваку акцију.

Нека компанија А подели акције 1. децембра.

- Сада се у таквом случају све претходне акције у Компанији такође множе са 2. То је зато што је вредност акција иста пре и после поделе акција. Инвеститор таквим мерама не губи нити добија.

- Отуда ће пондерисани просечни број акција бити = (200000 * 3 + 224000 * 6 + 248000 * 3) / 12 = 2688000/12 = 224000

- Дакле, пондерисани просечни број издатих акција такође се удвостручио поделом акција.

Сада, размотримо сценарио обрнутог дељења. Преокрет деоница није ништа друго до супротно подели деоница. Ако инвеститор поседује 2 акције у Компанији, сада ће имати 1 акцију.

# 5 - Компанија је извршила преокрет деоница у омјеру 2: 1

Сада, узимајући из горњег сценарија, Компанија је извршила преокрет удела у односу 2: 1, тј. Инвеститор ће сада имати 1 акцију за сваке 2 акције које се држе у Компанији.

Нека компанија А изврши преокрет акција 1. децембра.

- Сада су у таквом случају све претходне акције у Компанији подељене са 2.

- Отуда ће пондерисани просечни број акција бити = (50000 * 3 + 56000 * 6 + 62000 * 3) / 12 = 672000/12 = 56000

- Јасно је да се након заједничког преокрета број издатих акција преполовио.

# 6 - Компанија је откупила акције

Изнад смо видели разне корпоративне акције и њихов третман пондерисаних просечних неизмирених акција. Сада, хајде да погледамо откуп акција. Ако Друштво откупи акције, оне се третирају на сличан начин као што се акције издају, али насупрот томе, да се акције умањују из обрачуна.

Из сценарија 3, компанија А откупљује 12000 акција 1. октобра.

- Према томе, Компанија има 100 хиљада акција током прва 3 месеца, 112000 акција током наредних 6 месеци, и 100000 акција поново током последња 3 месеца године.

- Дакле, просечни пондерисани удео у овом случају = (100000 * 3 + 112000 * 6 + 100000 * 3) / 12 = 1272000/12 = 106000

- Тако, Компанија на крају године има 106.000 акција у оптицају.

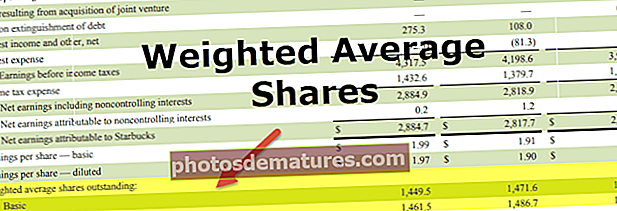

Пример израчунавања пондерисаног просечног удела бр. 1

Испод је пример израчунавања пондерисаних просечних акција када се акције издају, као и откупе током године.

Табела у наставку приказује израчун пондерисаних просечних удела у табеларном формату.

Пример израчунавања пондерираног просечног удела # 2

Овај други пример израчунавања преосталог пондерисаног просека акција разматра случајеве када се акције издају и дивиденде на акције дају се током године.

Табела у наставку приказује израчун пондерисаних просечних удела у табеларном формату.

Закључак

Пондерисане просечне издате акције су важан фактор приликом израчунавања Зарада по акцији за Компанију током одређеног временског периода. Будући да се број акција Компаније непрестано мења услед различитих корпоративних акција попут нове емисије акција, откупа акција, поделе акција, преокрета акција итд., А нове акције или откупљене акције биле су доступне код Компаније за пропорције у години, има смисла сразмерити акције како би се пронашао пондерисани просек.