Однос орања (формула, примери) | Како израчунати однос заорања?

Шта је однос орачења?

Коефицијент заостајања који се назива и ретенционим коефицијентом, представља однос преосталог износа након исплате дивиденде и нето прихода предузећа. Компанија која исплати 20 милиона УСД дивиденде од 100 милиона УСД нето прихода, има ораницу од 0,8

Овај однос је показатељ висине добити задржане у послу, уместо да се исплати инвеститорима. Генерално представља део задржане добити, који је могао бити распоређен у облику дивиденде. На пример, фирма која има ораницу од рецимо 1,5% указује на то да је исплаћена врло мала или никаква дивиденда, а већина профита задржана је за ширење пословања.

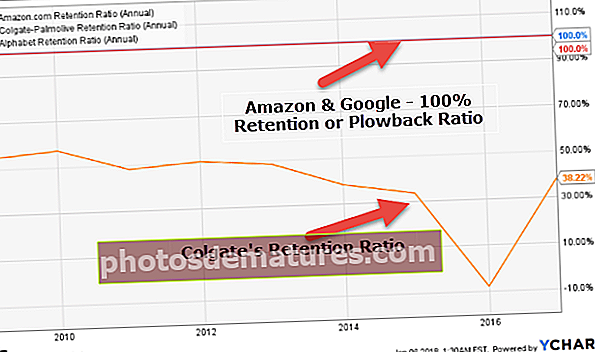

Одоздо примећујемо да Амазон и Гоогле имају орање од 100% (задржавају 100% профита за реинвестирање), док Цолгате-ов орање износи 38,22% у 2016. години.

Формула односа орања

Овај однос је супротан односу исплате дивиденде израчунатом као:

1 - (Годишња дивиденда по акцији / зарада по акцији)

Претпоставимо да је компанија „А“ пријавила зараду по акцији од 10 долара и одлучила да исплати 2 долара дивиденде. Са горњим односом, коефицијент исплате дивиденде је: 2 УСД / 10 УСД = 20%

То значи да је компанија „А“ 20% свог прихода дистрибуирала у дивиденде, а остатак поново уложила у компанију, тј. 80% новца је преорано у компанију. Тако,

Формула за орање = 1 - (2 УСД / 10 УСД) = 1- 0,20 = 0,80 = 80%

Ова формула указује на то колико се добит поново улаже у развој компаније, уместо да се дистрибуира као принос инвеститорима.

- Већи орах обично прате брзорастућа и динамична предузећа која верују у подржавајуће економске услове и упорне периоде високог раста.

- Сазрела предузећа углавном прихватају нижи ниво орања, што указује на довољан ниво готовине и могућности одрживог пословног раста.

Утицај

Величина односа орања привући ће различите типове купаца / инвеститора.

- Инвеститори који су оријентисани на доходак очекивали би нижи орање, јер то акционарима сугерише велике могућности дивиденде.

- Раст оријентисани инвеститори више ће волети висок оранице, што подразумева да предузеће / фирма има профитабилну интерну употребу своје зараде. То би, пак, повећало цене акција.

Када је коефицијент орања близу 0%, постоји велика могућност да фирма не би могла да одржи тренутни ниво расподеле дивиденде, јер све приносе дели назад инвеститорима. Стога, нема довољно готовине за подршку капиталним захтевима предузећа.

Једно од кључних проблема са орањем је да зарада по акцији не мора нужно одговарати новчаном току по акцији, тако да износ готовине доступан за исплату као дивиденда не одговара увек броју зараде. То указује на то да одбор директора можда неће увек имати на располагању готовину за исплату дивиденди које су назначене на слици ЕПС-а.

- Треба имати на уму да избор рачуноводствених метода такође може утицати на однос исплате дивиденде, а тиме и на коефицијент орања. На пример, методе амортизације које фирма прати могу имати укупни утицај. Метода равне линије (СЛМ) бележи већи износ амортизације у поређењу са методама смањења биланса (РБМ), што има укупни утицај на показатеље дивиденди. Необично низак ораница током времена може наговестити смањење дивиденди када компанија наиђе на потребу за готовином.

Размотримо још један пример узимајући поређење две компаније уз помоћ формуле орања ради бољег разумевања:

| Компанија „А“ Компанија „Б“ |

| ЕПС за претходну годину 3,5 УСД 8,5 УСД |

| Дивиденде исплаћене у претходној години по акцији 3,0 $ 1,5 $ |

| Индустрија комуналних технологија |

| Нето новчани ток од инвестиционих активности Позитивно негативно |

Одговор:

Орах за фирму „А“ = [Дивиденда / ЕПС] = 3,0 УСД / 3,5 УСД = 85,71%

Орање за фирму „Б“ = 1,5 УСД / 8,5 $ = 17,65%

Орање компаније „А“ сугерише да се труде да пронађу било какве профитабилне могућности. Можда фирма тренутно нема много прилика и стога ће разуман део своје зараде делити као дивиденду. Ово би такође могла бити привремена тактика да се тренутни део акционара одржи задовољним и повећа цена акција у непосредној будућности.

У односу на компанију „Б“, нижи орање и негативни новчани токови истичу чињеницу да су јако инвестирали у футуристичке пројекте и можда задржали довољну зараду за будуће могућности.

Аппле - Анализа односа орача

Погледајмо практични пример да боље разумемо плуг -

извор: ицхартс

| Предмети | 2012 | 2013 | 2014 | 2015 | 2016 |

| Дивиденде (милијарде долара) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Нето приход (милијарде УСД) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Однос исплате дивиденде | 6.0% | 28.5% | 28.2% | 21.7% | 26.6% |

| Однос орања | 94.0% | 71.5% | 71.8% | 78.3% | 73.4% |

До 2011. године Аппле није исплаћивао дивиденду својим инвеститорима, а њихов орах је био 100%. Јер су веровали да ће, уколико реинвестирају зараду, моћи да генеришу бољи принос за инвеститоре, што су на крају и учинили. Међутим, почели су да смањују свој однос орања од 2012. Аппле задржава коефицијент задржавања у опсегу 70-75% у последње четири године.

Стабилан однос орања глобалних банака

Глобалне банке су велике банке са великом тржишном капитализацијом са стабилном стопом раста.

| С. бр | Име | Однос орања (годишњи) |

| 1 | ЈПМорган Цхасе | 65.70% |

| 2 | Веллс Фарго | 58.80% |

| 3 | Банк оф Америца | 76.60% |

| 4 | Цитигроуп | 84.70% |

| 5 | Краљевска банка Канаде | 52.00% |

| 6 | Банцо Сантандер | 62.80% |

| 7 | Торонто-Доминион банка | 56.80% |

| 8 | Митсубисхи УФЈ Финанциал | 68.70% |

| 9 | Вестпац банкарство | 27.40% |

| 10 | Банка Нове Шкотске | 49.40% |

| 11 | ИНГ Гроуп | 49.30% |

| 12 | УБС Гроуп | 1.20% |

| 13 | ББВА | 54.00% |

| 14 | Сумитомо Митсуи Финанциал | 71.00% |

- Примећујемо да већина глобалних банака има врло стабилну политику односа орања.

- ЈПМорган има ораницу од 65,70%, док УБС група износи само 1,20%.

Интернет компаније - 100% орање

Већина технолошких компанија су компаније са високим растом, и више воле да инвестирају добит остварену у својим производима. Испод су технолошке компаније са њиховим омјером ораха од 100%.

| С. бр | Име | Однос орања (годишњи) |

| 1 | Абецеда | 100% |

| 2 | Фејсбук | 100% |

| 3 | Баиду | 100% |

| 4 | ЈД.цом | 100% |

| 5 | Алтаба | 100% |

| 6 | Снап | 100% |

| 7 | Веибо | 100% |

| 8 | Твиттер | 100% |

| 9 | ВериСигн | 100% |

| 10 | Иандек | 100% |

| 11 | ИАЦ / ИнтерАцтиве | 100% |

| 12 | Момо | 100% |

Предности

- Једна од највећих предности овог односа је што је однос орања релативно лако разумљив и дешифрован.

- Постоји више начина израчунавања овог односа јер се могу користити многе формуле плуга.

- Коефицијент може да функционише заједно са коефицијентом исплате дивиденде да би се разумеле будуће намере компаније.

Мане

- Раст предузећа се не може утврдити искључиво коришћењем овог односа, али ни учинка осталих сектора компаније, који се анализира. Такође се захтева да се има на уму стопа раста осталих сектора који су део предузећа и у складу с тим се оре новац.

- Што је већи ораница, у складу с тим се повећавају и изгледи за раст предузећа. То, пак, може створити вештачки раст цена акција. То може бити забрињавајуће, јер акционари можда желе да контролишу своје акције и финансије које су уложили у фирму. Тако се може створити ситуација панике.

Закључак

Неопходно је разумети очекивања инвеститора и капитални захтеви се разликују од једне до друге индустрије. Према томе, поређење односа орања имаће смисла када се праве иста индустрија и / или компаније.

Не постоји фиксна дефиниција односа „високог“ или „ниског“, а други фактори ће морати да се узму у обзир пре анализе могућих будућих прилика компаније. То је само показатељ могућих намера компаније.

Однос орања може се мењати из године у годину, у зависности од макроекономских фактора, зараде предузећа, волатилности и политике исплате дивиденди. Већина основаних компанија следи политику исплате стабилних или повећаних дивиденди.

Компаније у одбрамбеним секторима попут фармацеутских производа и потрошачких производа углавном ће имати стабилне коефицијенте исплате и орања у поређењу са енергетским сектором, чија зарада обично има цикличне природе.

Остали ресурси

Овај чланак је водич за однос сраза. Овде ћемо разговарати о формули за израчунавање односа плуга заједно са практичним примерима, предностима и недостацима. Испод су остали чланци о финансијској анализи који би вам се могли свидети -

- Упореди - Однос ПЕ и напредног ПЕ

- Израчунајте однос победа и пораза

- Бруто доходак - значење <