Састављање квартално (значење, формула) | Како израчунати?

Шта је квартално мешање?

Компликовање квартално може се сматрати износом камате која се зарађује квартално на рачуну или инвестицијом у коју ће зарађена камата такође бити реинвестирана. и користан је у израчунавању прихода од фиксних депозита јер већина банака нуди приходе од камата на депозите који се тромесечно састоје. Даље, такође се може користити за израчунавање било ког прихода од других финансијских производа или инструмената тржишта новца који нуде квартални приход.

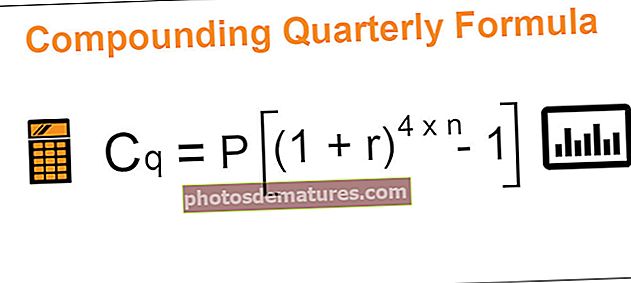

Квартално састављена формула

Ц.к = П [(1 + р) 4 * н - 1]

Где,

- Ц.к је квартална сложена камата

- П би била главница

- р је квартална сложена каматна стопа

- н је број периода

Формула за тромесечно мешање је подскуп формуле за мешање. Овде би био потребан главни износ, број периода, каматна стопа. Једина модификација је што би каматна стопа била повећана на н * 4, што је статично, јер би требало да камате обрачунавамо квартално. Према томе, квартално камате спајају, а приходи расту сваког квартала, што ова формула покушава објаснити и добити те резултате.

Примери

Овај сложени квартални образац формуле Екцел можете преузети овде - сложени квартални образац формуле Екцел ЕкцелПример # 1

Господин Камал је депоновао 50 000 америчких долара у банци КЈК на период од 4 године и банка плаћа 5 процената као каматну стопу која се квартално компликује. Од вас се тражи да израчунате кварталне сложене камате.

Решење

Дане су нам све потребне променљиве;

Стога ће обрачун кварталних сложених камата бити -

- Ц.к = П [(1 + р) 4 * н - 1]

- = 50,000 [ (1+5%/4)4*4 – 1 ]

- = 50,000 [ (1.0125)16 – 1 ]

- = 10,994.48

Пример # 2

БЦЦ задружна банка има две шеме за које процењују пројекције које би њихови купци више волели. Детаљи обе шеме дати су у наставку како их је прикупило одељење за финансије.

Почетни износ који се депонује укључује премију од 11.000 за шему 1 која се не улаже, а за шему ИИ постоји премија од 25.000 која се не улаже. Животно осигурање покрива накнаду од 1000.000, док медицинска шема покрива накнаду од 700.000.

Од вас се захтева да процените предности шеме.

Решење

Овде треба да упоредимо користи шеме и прво ћемо израчунати квартално сложену камату.

Почетни износ који би се уложио биће 200.000 мање 11.000 што је 189.000 за шему И, а за шему ИИ било би 400.000 мање 25.000 што је 375.000.

За израчунавање кварталних сложених камата користите следеће податке

Шема И

- Ц.к = П [(1 + р) н * 4 - 1]

- =189,000 [ (1+(8.50%/4))(6*4) – 1 ]

- =189,000 [ (1.02125)24 – 1 ]

- = 1,24,062.81

Шема ИИ

- Ц.к = П [(1 + р) н * 4 - 1]

- = 375,000 [ (1+(8.25%/4)(7*4) – 1 ]

- = 375,000 [ (1.020625)28 – 1 ]

- = 2,89,178.67

Овде је тешко донети одлуку јер не упоређујемо јабуке са јабукама јер је једна шема 6 година, а друга 7 година и даље, ако прођемо кроз предности политике, купац би могао одабрати шему И као нижу инвестицију и покриће политике од 1000.000.

Пример # 3

Општинска корпорација СМЦ издала је нове производе за хватање новца са тржишта. Новац се мора улагати у две фазе. У фази И биће уложено 50%, а остатак након 5 година. Првих 5 година каматна стопа која ће се плаћати износи 8%, а наредних 5 година биће 7,5%. Они ће се плаћати тромесечно. Господин В је у почетном периоду уложио 500.000. Од вас се тражи да израчунате приход остварен од улагања за господина В.

Решење

Овде су дати сви детаљи и можемо да користимо доњу формулу за израчунавање прихода који ће се остварити улагањем 10.000 месечно током 12 година по стопи од 11,50% месечно.

За израчунавање кварталних сложених камата користите следеће податке

Фаза И

- Ц.к = П [(1 + р) н * 4 - 1]

- = 250,000 [ (1+(8.00%/4)(4*5) – 1 ]

- = 250,000 [ (1.02)20 – 1 ]

= 1,21,486.85

Фаза ИИ

- Ц.к = П [(1 + р) н * 4 - 1]

- = 250,000 [ (1+(7.50%/4)(4*5) – 1 ]

- =250,000 [ (1.01875)20 – 1 ]

= 1,12,487.0

Укупни приходи

Отуда ће укупан приход који је господин В остварио од своје инвестиције износити 1,21,486.85 + 1,12,487.01 што ће бити 2,33,974.

Релевантност и употреба

Мешање може бити месечно, квартално, полугодишње и годишње, а већина финансијских производа који укључују и штедне рачуне, углавном се заснивају на кварталној или полугодишњој основи. Сложењем новац расте много брже од камате која се заради једноставним каматама.