ЕБИТДАР (Значење, пример) | Како израчунати ЕБИТДАР?

Шта је ЕБИТДАР?

ЕБИТДАР (Зарада пре камата, пореза, амортизације, амортизације и реструктурирања / закупа) је популарна мера која се користи за процену учинка предузећа, она није директно присутна у билансу успеха, али се може израчунати коришћењем података у билансу успеха додавањем трошкова закупнине или реструктурирања на ЕБИТДА.

Кратко објашњење

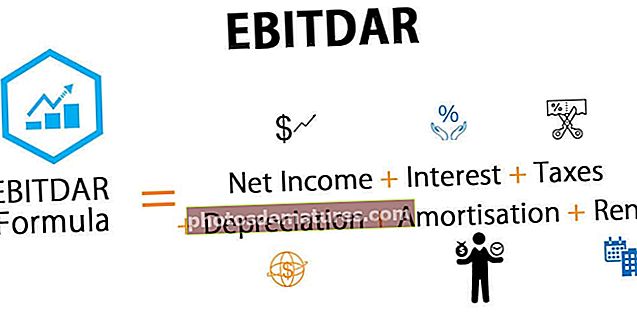

ЕБИТДАР је израчун зараде компаније пре нетирања камата, пореза и амортизације и трошкова закупа / реструктурирања компаније и користи се за утврђивање стварних пословних резултата без преузимања ефеката његових финансијских и инвестиционих одлука. Искључује све неновчане трошкове, неоперативне и периодичне издатке.

- То је пресудан фактор у процени предузећа као што су бродарске и авио компаније које сваке године морају да плаћају огромне износе закупа.

- Док одређују вредност неке врсте посла, аналитичари углавном узимају у обзир ЕБИТДАР преко ЕБИТДА за израчунавање чистих оперативних новчаних токова, јер израчунава оперативни приход пре одбитка камата, пореза, амортизације и трошкова кирије, који су значајне ставке расхода. Извештај о добити и губитку ових компанија.

- Такође означава способност предузећа да генерира профит, чак и након што потроши огромне трошкове закупнине или реструктурирања као део свог пословања.

- За разлику од ЕБИТ-а, то је не-ГААП мера и не помиње се ни у класификованим ни у некласификованим финансијским извештајима компаније. Углавном се користи за разликовање две компаније у истој индустрији које имају различите структуре имовине.

- Приликом израчунавања зараде пре камата, пореза, амортизације и закупнине, сврха додавања поврата закупнине је да се закупнина третира као поништени трошак, што значи да је трошак већ настао или је сигурно да је наступио у финансијским извештајима компаније, без обзира на то његово извођење.

- „Р“ значи трошкове кирије или реструктурирања. У индустријама као што су болнице, хотели, авио-компаније, бродарство, трговина на велико итд., Трошкови закупа су веома значајни и многе компаније морају потрошити пуно новца у облику кирије само да би заузеле оперативни простор за обављање свог посла на жељену локација.

- Док процењује циљно предузеће из једне од ових индустрија, аналитичар мора узети у обзир укупан трошак закупнине који је компанија платила током одређеног периода и додати га у ЕБИТДА да би утврдио оперативни потенцијал пословања. Без разматрања прилагођавања трошкова закупнине, компанија би могла имати лошу оперативну добит због великих издатака за закупнину. Ипак, то значи да може имати врло добре операције које могу донијети згодан новац од својих основних оперативних перформанси. Занемаривањем овог фактора повећаће се вероватноћа пропуштања добре циљне опције.

- Баш као и горе, трошак реструктурирања такође треба додати у нето добит компаније заједно са осталим компонентама приликом израчуна оперативне добити једне од ових циљних компанија, јер је реструктурирање земљишта или зграде не понављајући трошак и неће бити настале поново најмање у наредних 3 до 5 година. Уместо тога, то се може третирати као потенцијална инвестиција у оквиру предузећа која ће помоћи генерисању додатних прихода и профита за компанију. Помаже у процени дугорочне ефикасности пословања ових предузећа. Због тога је међу техничарима најприкладнија пракса да процењују ЕБИТДАР док мере процену вредности предузећа, а након тога га упоређују са осталим потенцијалним циљним компанијама.

Пример ЕБИТДАР-а

Испод је ЕБИТДАР пример Пиннацле Ентертаинмент.

извор: Пиннацле Ентертаинмент СЕЦ Филингс

Примећујемо да се зарада пре камата, пореза, амортизације и закупнине за забаву Пиннацле повећала током година и износила је 654,5 милиона долара у 2016. години (консолидовани ниво).

ЕБИТДАР калкулација

Као што смо већ разговарали, аналитичар ово користи као оперативни алат и израчунава ЕБИТДАР додавањем камата, пореза, амортизације и трошкова закупнине / реструктурирања у нето приход компаније. То значи да узима у обзир само исход оперативних одлука и искључује утицај других неоперативних, као и непоновљивих одлука.

Испод је формула ЕБИТДАР

На пример, размотрите хипотетичку бродарску компанију која има следеће информације;

- Нето приход - 1000 милиона долара

- Камата - 300 милиона долара

- Порез - 225 милиона долара

- Амортизација - 150 милиона долара

- Амортизација - 75 милиона долара

- Најам - 130 милиона долара

ЕБИТДАР можемо израчунати помоћу горње ЕБИТДАР формуле

- ЕБИТДАР формула = нето приход + камата + порези + амортизација + амортизација + закупнина

- = 1000 + 300 + 225 + 150 + 75 + 130 = $ 1880 милиона

ЕБИТ, ЕБИТДА, ЕБИТДАР & ЕБИТДАРМ

Ово су кључне финансијске метрике које аналитичари користе према свом предмету анализе и типу индустрије. Сазнаћемо о њима један по један.

# 1 - ЕБИТ

Зарада пре камата и пореза најчешћи је термин који се користи за дефинисање оперативних перформанси компаније у било којој индустрији. Процењује се колико оперативног готовине предузеће може да генерише у финансијској години само умрежавањем одлива оперативног готовине из прилива оперативног готовине. Исто се може израчунати једноставним додавањем заосталих камата и пореза у нето добит предузећа.

# 2 - ЕБИТДА

Зарада пре камата, пореза, амортизације користи се за процену стварног оперативног новчаног тока који предузеће генерише након одбитка свих одлива оперативног готовине и амортизације. Неготовинске ставке не сматра стварним одливом готовине, па је стога додат у ЕБИТ да би се утврдили пословни резултати компаније. Морамо додати трошкове амортизације у ЕБИТ компаније.

# 3 - ЕБИТДАР

Зарада пре камата, пореза, амортизације и трошкова закупа / реструктурирања мало се разликују од ЕБИТДА-е, јер такође додаје повраћај закупнине или трошкова реструктурирања у нето приход заједно са осталим компонентама. Неопходно је израчунати ЕБИТДАР за сваку индустрију у којој су трошкови закупнине или реструктурирања веома високи како би се финансијске перформансе предузећа могле мерити са највећом тачношћу.

# 4 - ЕБИТДАРМ

Зарада пре камата, пореза, амортизације, трошкова закупнине / реструктурирања и накнада за управљање једна је од финансијских мера која Накнаде за управљање третира као непоновљиву ставку и не би се требала сматрати оперативним трошковима у некој врсти индустрије попут НБФЦ-а. Накнаде за управљање компаније обично плаћају инвестиционим банкарима, менаџерима фондова да би управљали својим портфељем и на ефикасан начин направили ефикасне инвестиционе стратегије за компанију. Ова накнада се обрачунава на имовину у управљању (АУМ) и може се кретати између 0,50% - 2,00% на АУМ.

Последње мисли

То је индустријски специфичан алат за мерење који се користи за прецизно процењивање предузећа између исте индустрије, али који има значајну закупнину или рестриктивну компоненту у својој структури трошкова. Ефикасност пословања и профитабилност авиокомпаније, хотелијерства, шпедиције и трговине на велико могу се утврдити израчунавањем ЕБИТДАР-а као дела њихове инвестиционе анализе. Позитиван или негативан ЕБИТДАР је неопходан да би се знало о стабилности пословања тих предузећа. Такође се користи за идентификовање и спровођење оперативних промена, ако постоје, потребне пре доношења било какве стратешке или тактичке одлуке.