Постројења и опрема за некретнине (ПП&Е) | Формула, прорачуни и примери

Шта су постројења и опрема за некретнине (ПП&Е)?

Постројења и опрема за некретнине (ПП&Е) су дуготрајна материјална имовина која је физичке природе. То су дуготрајна средства која се користе у пословању компаније дужи део времена. Они се називају и основним средствима предузећа, јер се не може лако ликвидирати.

Постројења и опрема за некретнине сматрају се дугорочном капиталном инвестицијом и њихова куповина показује да менаџмент верује у дугорочне изгледе и профитабилност компаније. Очекује се да ће ПП&Е имовина донијети економске користи.

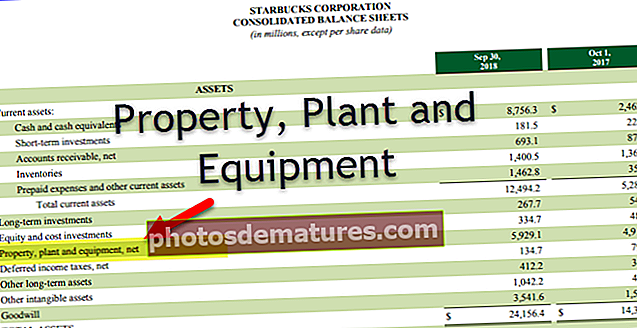

Примери ПП&Е укључују Машине, опрема, возила, зграде, земљиште, канцеларијска опрема, намештај, опрема итд.

ПП&Е Формула

Нето ППЕ = бруто ППЕ (+) капитални издаци (-) акумулирана амортизацијаИНЦ Цорп. поседује машине у бруто вредности од 10 милиона долара. До сада забележена акумулирана амортизација износила је 5 милиона долара. Због хабања машина, компанија је купила нову опрему по цени од 2 милиона долара.

Нето ППЕ = 7 милиона долара (10 милиона + 2 милиона - 5 милиона долара)

Признавање постројења и опреме (ПП&Е)

Трошкови ПП&Е признаће се као средство само ако је вероватно да ће будуће економске користи приливати ентитету и ако се трошак истог може поуздано измерити.

ПП&Е који испуњавају услове за признавање мјере се по његовој цијени. Почетни трошак може укључивати следеће:

- Трошкови запослених који се директно могу приписати изградњи или аквизицији ПП&Е; трошкови припреме локације; почетни трошкови испоруке и руковања; трошкови уградње и монтаже; трошкови тестирања функционалности имовине; професионалне таксе итд .;

- Ако је плаћање за ставку ПП&Е одложено изнад стандардних услова кредита, разлика између еквивалента готовинске цене и укупног одлива готовине признаје се као камата током кредитног периода, осим ако се камата капитализује.

- Ако се средство стекне у замену за друго средство, трошак ће се мерити по његовој фер вредности, осим ако не постоји комерцијални елемент или ако фер вредност примљене имовине и дате имовине није мерљива. Ако средство добијено разменом трансакције није евидентирано по фер вредности, то је трошак утврђен на основу књиговодствене вредности датог средства.

- Накнадни трошкови или капитални издаци за ПП&Е могу се додати ако се улаже у ажурирање и одржавање постојеће опреме или куповину нове додатне опреме.

Пример израчунавања ПП&Е

Сигма Инц. стиче ново средство. Набавна цена имовине је 800.000 америчких долара. Такође, компанија сноси следеће трошкове:

Напомене:

- Камион је набављен у закуп и предузеће га користи за превоз било чега, а није посебно добијено за ову имовину.

- Укључите 20.000 УСД плата запослених у ентитету који раде са пуним радним временом

Решење:

Мерење након признавања некретнина и опреме

# 1 - Модел трошкова

Имовина се мери по трошку умањеном за акумулирану амортизацију и губитак од умањења вредности, ако постоји.

# 2 - Модел ревалоризације

Имовина се евидентира према ревалоризованом износу. Тј., Фер вредност средства у време ревалоризације, умањена за амортизацију и умањење вредности, све док се може мерити фер вредност средства.

- Према овоме, ревалоризација постројења и опреме треба да се спроводи редовно како би се осигурало да се књиговодствена вредност не разликује битно од њене фер вредности на датум биланса стања. Ако се ставка ревалоризује, тада би требало извршити ревалоризацију целе класе имовине.

- Ако се ревалоризацијом имовине повећа вредност, иста би се требала приписати другом свеобухватном приходу и акумулирати у капиталу под вишком ревалоризације. Међутим, повећање ће се признати у П&Л акумулатору до те мере да резервише смањење ревалоризације истог средства претходно признатог у П&Л.

- Смањење настало као резултат ревалоризације треба признати као расход до те мере да премашује било који износ претходно приписан вишку ревалоризације који се односи на исто средство.

- Када се ревалоризована имовина повуче или отуди, вишак од ревалоризације преноси се у задржану добит.

Амортизација ПП&Е

Износ амортизације треба систематски додељивати током корисног века трајања средства. Преостала вредност и корисни век употребе имовине треба да буду годишње и, ако се очекивања разликују од претходних процена, промене ће се обрачунати као промена у рачуноводственој процени.

- Метода амортизације може се размотрити на основу обрасца у којем се очекују будуће економске користи средства.

- Метода амортизације прегледаће се сваке године; да ли је дошло до значајне промене у очекиваном обрасцу потрошње будућих економских користи; образац амортизације треба променити проспективно као промену процене.

- Амортизација ће се признати у билансу успеха уколико није укључена у књиговодствену вредност другог средства.

- Постоје разни методи амортизације попут методе равне линије, ВДВ методе, методе убрзане амортизације, методе двоструког опадања итд.

Оштећење ПП&Е

Постројења и опрема не би требало да буду вредновани више од износа који се може надокнадити. Надокнадиви износ је већи од фер вредности средства умањеног за продајни трошак и то је корисност. Накнада од треће стране за умањење ПП&Е биће укључена у П&Л када се тражи надокнада.

Престанак признавања некретнина и постројења

Књиговодствена вриједност ПП&Е престат ће се препознавати приликом одлагања; или када се од његове употребе или одлагања не очекују будуће економске користи. Добитак или губитак који произлази из престанка признавања укључују се у добит или губитак.

Откривање ПП&Е

Финансијски извештаји ће открити за сваку класу ПП&Е основу за мерење њене књиговодствене вредности; коришћене методе амортизације; корисни век трајања или стопе амортизације; бруто књиговодствена вредност и акумулирана амортизација; усаглашавање књиговодствене вредности на почетку и на крају периода.

- Такође ће открити ограничења права власништва и предмета заложених као осигурање за обавезе; издаци за изградњу ПП&Е током периода; уговорне обавезе за стицање имовине. Накнада од трећих лица за умањење вредности.

- У случају ревалоризације - датум ступања на снагу ревалоризације; да ли је укључен независни проценитељ; за сваку ревалоризовану класу ПП&Е, књиговодствену вредност по којој би средство било евидентирано према моделу трошкова и добитак од ревалоризације, укључујући промене истих током извештајног периода и сва ограничења на исплати биланса акционарима.

Закључак

Постројења и опрема представљају само један део имовине компаније. Неопходно је надгледати улагање компаније у ПП&Е, јер је то од виталног значаја за дугорочни успех. Значај ПП&Е варира од компаније до компаније на основу природе индустрије.