Дивиденда - дефиниција, хронологија, типови са примерима

Дефиниција дивиденде

Дивиденда је онај део добити који се дистрибуира акционарима компаније као награда за њихово улагање у компанију, а о висини њене расподеле одлучује одбор компаније, а затим одобравају акционари компаније.

Једноставним речима, то је обично удео у добити (након опорезивања) предузећа њеним акционарима. То је облик поврата који акционар компаније добија за улагање новца у компанију.

Врсте дивиденди

Следе списак и детаљи различитих типова које компанија може да изда -

- Готовинска дивиденда

- Дивиденда на залихе

- Дивиденда на имовину

- Сцрип Дивиденд

- Ликвидациона дивиденда

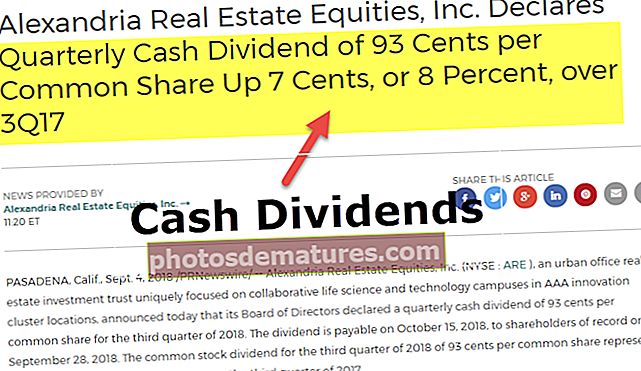

# 1 - Готовинска дивиденда

То је најчешћи тип, а компанија стварно плаћа готовину својим акционарима. Генерално, први уплату акционарима врши електронским путем, али то могу учинити и у облику готовине или чека. Дакле, одбор директора одлучује да на датум изјаве инвеститорима плати. Ови инвеститори морају држати акције компаније на одређени датум.

Пример

Мидтерм интернатионал Лтд је 1. јануара 2019. одржао састанак. Овде је управни одбор прогласио новчану дивиденду од 1 УСД по акцији на непромењене акције компаније. Исплатиће се свим акционарима 1. јуна, који су тамо били евидентирани 1. априла. Укупне неизмирене акције компаније износе 3.000.000 УСД. 1. јануара 2019. унос који ће компанија забележити биће:

Сада 1. јуна 2019. године, када Мидтерм интернатионал Лтд исплати дивиденду, евидентираће трансакцију и проследити следећи унос:

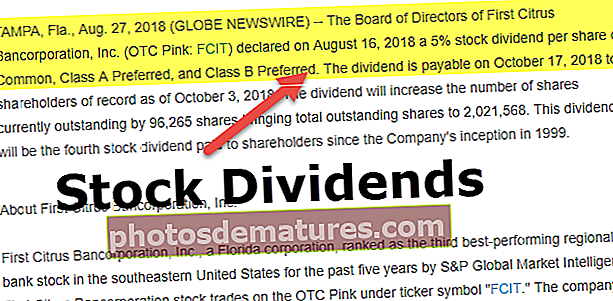

# 2 - Дивиденда на залихе

То је врста под којом компанија издаје обичне акције садашњим заједничким акционарима, не узимајући у обзир било какав облик. Третман зависи од процента емисије у односу на број укупне претходне емисије акција. Ако је емисија мања од 25 посто, тада ће се трансакција третирати као дивиденда на дионице, док ће емисија бити већа од 25, тада ће се третирати као подјела дионица.

Да би се евидентирао овај тип, износ ће се пренети са рачуна задржане добити на рачун основног капитала са номиналном вредношћу и на додатни рачун уплаћеног капитала за додатни износ како би укупан износ био једнак фер вредности издатих додатних акције. Фер вредност додатних акција засниваће се на фер тржишној вредности акције која је присутна на изјави о дивиденди.

Пример

Мидтерм интернатионал Лтд, 1. јануара 2019. године, оглашава акционаре дивидендом од 20.000 акција када је номинална вредност акција 2 долара, а фер тржишна вредност 3,00 долара, а номинална вредност 1 УСД. АБЦ бележи следећи унос:

# 3 - Дивиденда на имовину

Компанија може давати немонетарне дивиденде попут имовине, али мора да евидентира расподелу по фер тржишној вредности имовине. У случају да се фер тржишна вредност расподељене имовине разликује од књиговодствене вредности имовине, тада компанија мора да евидентира одступање у облику добитка или губитка у зависности од случаја.

Стога се ова компанија мора одлучити да не исплаћује дивиденду само у облику готовине или залиха, јер може да исплати у облику друге имовине попут физичке имовине, некретнина, инвестиционих хартија од вредности итд. Понекад компанија намерно користи ову методу јер имовинска дивиденда може помоћи предузећу да промени свој опорезиви приход.

Пример

Управни одбор компаније Нев Спортс Интернатионал Лтд изабрао је да прогласи издавање 1000 идентичних уметничких дела која је компанија чувала последњих много година. Поштена тржишна вредност уметничког дела на датум проглашења дивиденде је 6 000 000 америчких долара, што је првобитно компанија стекла 80 000 америчких долара. Унос који ће Нев Спортс Интернатионал Лтд донети на датум декларације за евидентирање промене вредности имовине и обавезе за исплату дивиденде је следећи:

Унос за евидентирање добитка:

Добитак = 6 000 000 УСД - 80 000 УСД = 5 200 000 УСД

Унос за евидентирање одговорности

Унос за евидентирање исплате на датум исплате дивиденде:

# 4 - Скрип дивиденда

То је врста под којом Компанија издаје скрипту дивиденду у случају према ситуацији; превладава да ускоро компанија можда неће имати довољно средстава за издавање исте. Стога су ове врсте менице које се накнадно плаћају акционарима компаније. Ствара новчаницу која се плаћа, што може укључивати камату или не.

Пример

Мид Терм Интернатионал декларира својим акционарима дивиденду у износу од 150.000 УСД са каматном стопом од 10 процената. Уноси за евидентирање дивиденде и њене исплате су следећи:

Унос на датум проглашења дивиденде:

Сада претпоставимо да је датум исплате након једне године, тако да Мид Терм Интернатионал мора да плати новчани износ који се плаћа као дивиденда, заједно са каматама обрачунатим током једне године од датума изјаве до исплате исте.

Припадајуће камате = 150.000 УСД * 10% = 15.000 УСД

На датум плаћања упис ће бити:

# 5 - Ликвидациона дивиденда

Ова врста дивиденде је када акционари добијају првобитно уложени капитал, углавном у време гашења предузећа.

Пример

Одбор директора компаније Нев Спортс Интернатионал Лтд проглашава ликвидациону дивиденду од 1.000.000 УСД

Унос за евидентирање декларације:

Унос за евидентирање уплате:

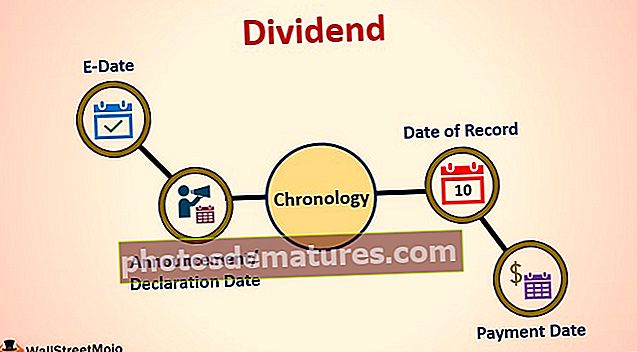

Хронологија дивиденди

- Датум најаве / декларације: Датум на који руководство компаније изјављује исплате дивиденде. Одбор одлучује о износу исплате и датуму плаћања.

- Ек-Дате: Датум претходне дивиденде је датум на који истиче право на добијање дивиденде. На пример: Ако одређена акција изјави да је датум истека 25. марта, сви акционари који купе акције један дан пре истека рока, имаће право да примају уплате.

- Датум записа: Датум евиденције је датум када компанија одлучује о листи акционара који ће примити уплату.

- Датум исплате: Датум издавања исплате дивиденде компанији и преноса на рачун акционара.

Значај

# 1 - За акционаре

Они су редовни извор прихода за многе акционаре. На пример, за особу која је у пензији и држи значајну количину залиха као део свог инвестиционог портфеља чије се цене повећавају, неће имати редован приход од акција у облику готовине док их не прода. Међутим, ако се редовно врши исплата дивиденде из ових залиха, он ће имати континуирани извор прихода који ће подмиривати своје трошкове без продаје залиха.

# 2 - За компанију

Исплате дивиденде значајне су за одржавање поверења акционара давањем редовног поврата од улагања. У многим случајевима је виђено да када компанија одлучи да смањи такво плаћање, цена акције компаније опада због негативних расположења на тржишту о акцијама компаније.

Такође би могло бити неопходно да компанија исплати дивиденду како би одржала своје финансијске показатеље или одржала цикличну природу свог пословања. На пример, за фирму за производњу уџбеника, највећи део посла се одвија у првом и четвртом кварталу године. Стога, да би одржао цену акције, она може пријавити таква плаћања у К2 или К3.

Закључак

Стога обично помаже компанији да повећа поверење инвеститора у акције компаније. Друга страна је то што се компанија мора одрећи свог готовинског прихода, који је могла уложити назад у компанију. Дакле, перспективе компаније треба да буду основа за одлуку о расподели дивиденде.