Каријере инвестиционог банкарства

Основе криптовалуте

Каријере у управљању ризицима "

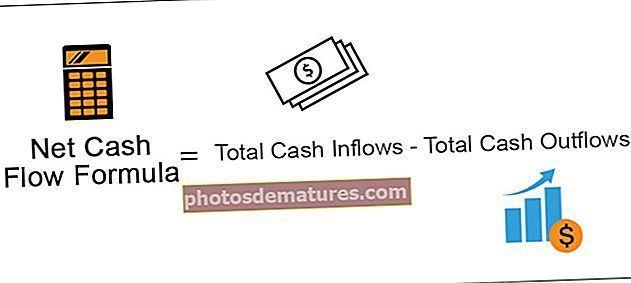

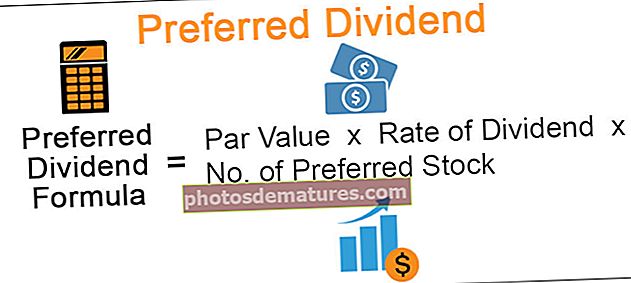

Финансије

Водичи за деривате

photosdematures.com

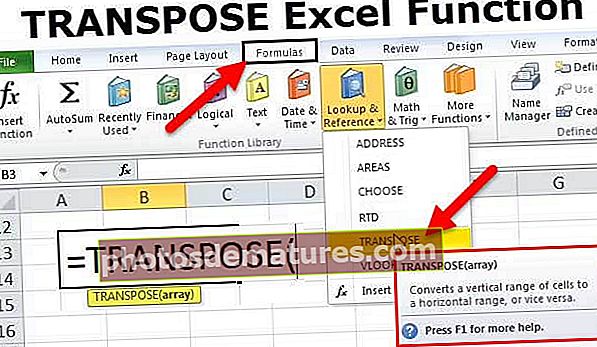

Екцел

Основе инвестиционог банкарства

Каријере у управљању ризицима "

ЦФА Водич за студије

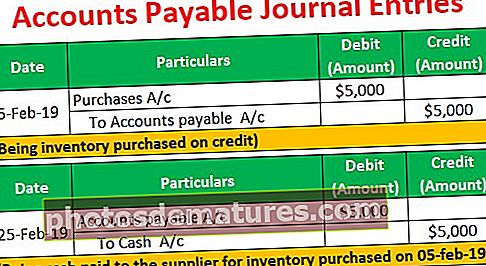

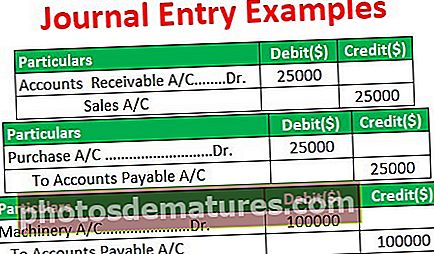

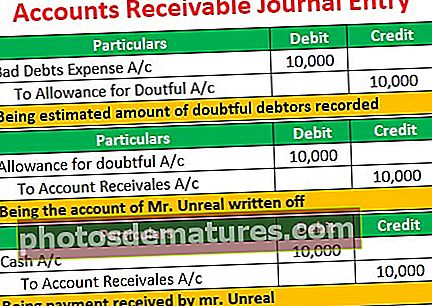

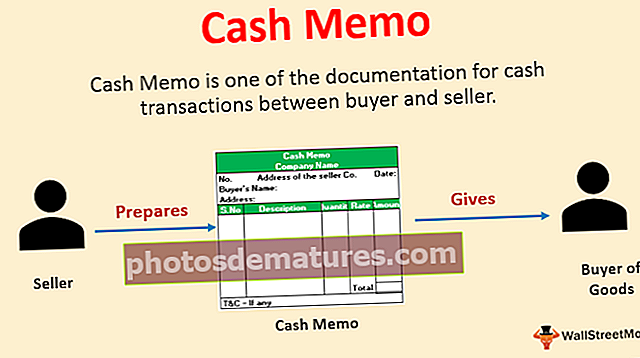

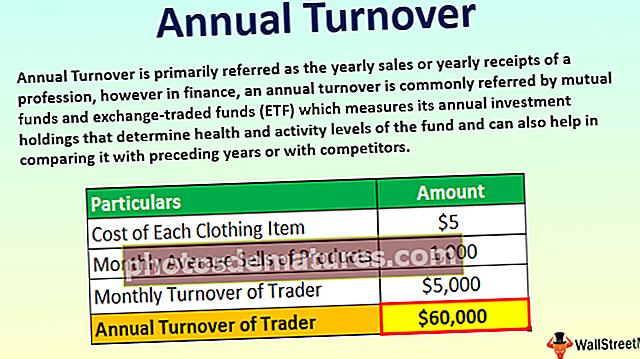

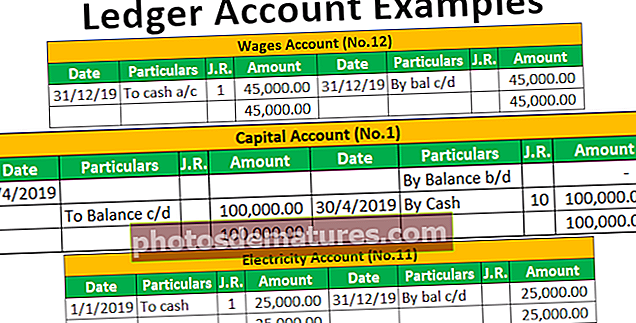

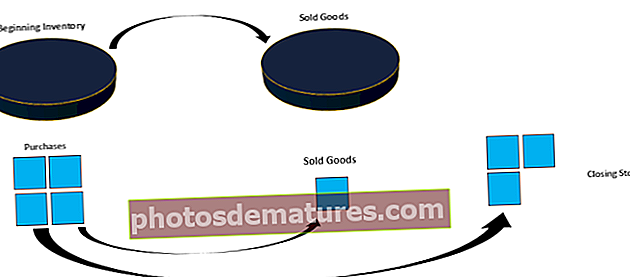

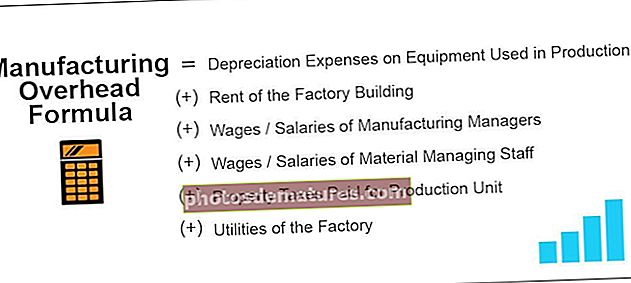

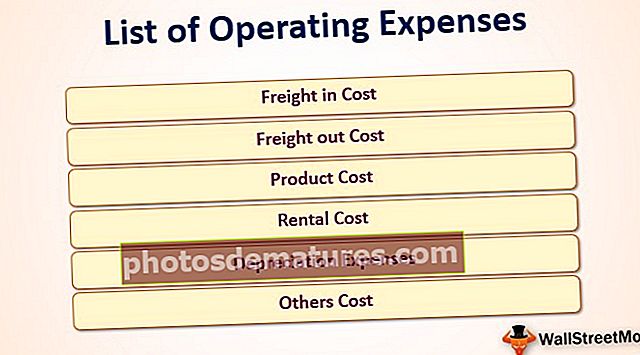

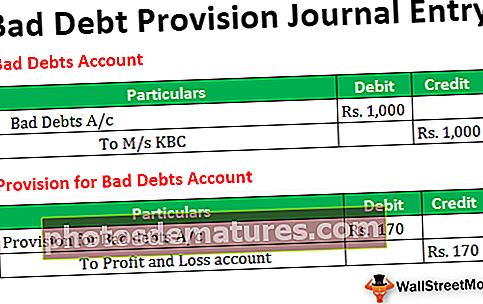

Пословне књиге

Категорија:

Туториали из рачуноводства

1

2

3

»

Популар Постс

Примери корпорација

Фиксни трошкови

Укупни променљиви трошкови

ВБА Субсцрипт Оут оф Ранге

Формула просечних укупних трошкова

Рецент Постс

Абнормални повратак

Екцел ТРАНЗОС функција

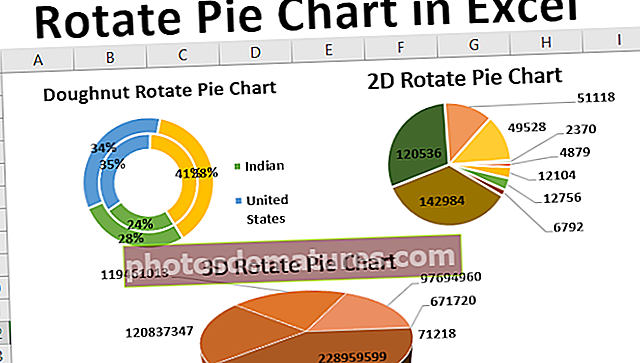

Ротирајте тортни графикон у програму Екцел

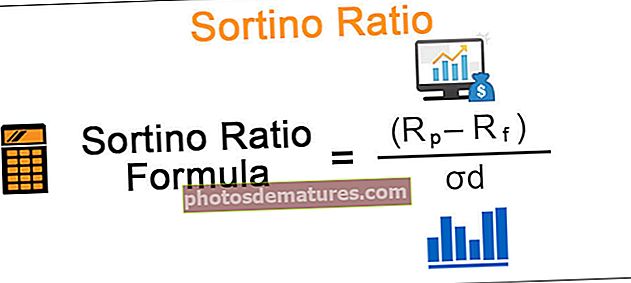

Сортино коефицијент

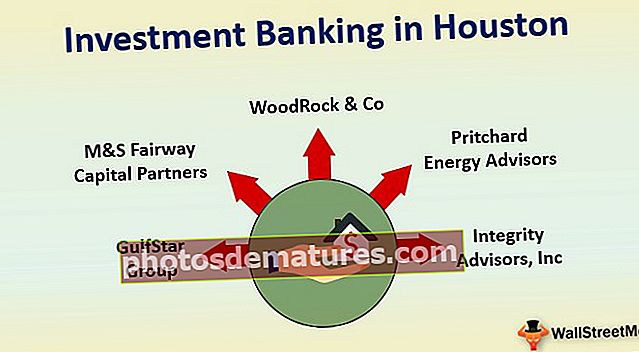

Инвестиционо банкарство у Хјустону