Леасинг са зајмом (дефиниција, примери) | Рачуноводствени третман

Шта је закуп са зајмом?

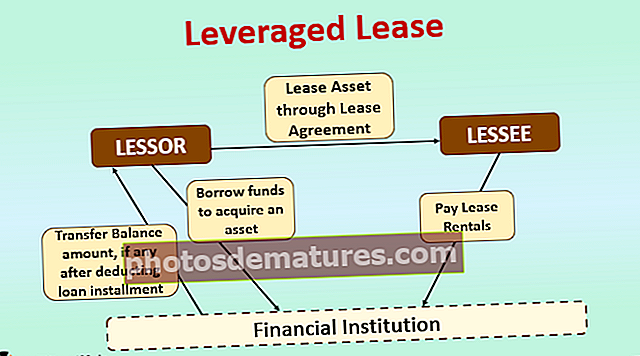

Закуп под закупом односи се на уговор о закупу у којем закуподавац стиче средство делимично финансирано од финансијских институција и даје га у закуп закупцу за договорене исплате закупа. Закупац преноси закупнине директно на есцров рачун који води закуподавац код финансијске институције. Финансијска институција наплаћује рате зајма (главницу као и камате) из прихода расположивих на есцров рачуну и износа биланса ако се неки пребаце на рачун закуподавца.

Пример закупа са полугом

- АБЦ Инц. захтева нови део за милион америчких долара на две године у истраживачке сврхе. Будући да је компанији АБЦ Инц. потребна опрема на релативно кратак временски период, куповина не би била права одлука за компанију. Отуда је компанија одлучила да опрему узме у закуп.

- КСИЗ Инц. размишља да купи сличну опрему и спреман је да је да у закуп компанији АБЦ Инц. након аквизиције. Међутим, КСИЗ Инц. има у рукама јединих 200.000 америчких долара и стога жели да финансира салдо од 800.000 америчких долара од финансијске институције са каматном стопом од 7%.

- Ово је трансакција закупа са левериџом, при чему је КСИЗ Инц. закуподавац који је делимично финансирао опрему од зајмодавца (финансијске институције) на нерегресивној основи да би је дао у закуп компанији АБЦ Инц (закупац).

- Заузврат, АБЦ Инц. (закупац) ће плаћати закупнине на есцров рачун који се води код финансијске институције. Финансијска институција, након прилагођавања принципа и доспелих камата, дозначује вишак потраживања КСИЗ Инц. (закуподавцу).

Рачуноводствени третман

Кодификација рачуноводствених стандарда 840 (АСЦ 840) бави се књижењем закупа капитала у Сједињеним Државама. Према АСЦ 840, закуп се сматра закупом са полугом, ако:

Уговор о закупу испуњава било шта од следећег:

- На крају периода закупа доћи ће до преноса власништва над средством

- Закуп омогућава закупцу могућност да, али средство по цени нижој од фер вредности.

- Рок закупа је за већи део (више од 75%) преосталог економског века имовине.

- Садашња вредност минималних закупнина износи више од 90% фер вредности закупљене имовине.

И

Уговор о закупу испуњава све следеће:

- Наплативост минималне закупнине је сигурна и разумно предвидљива.

- Закуподавац није дужан сносити никакве додатне трошкове ако се такви трошкови не могу надокнадити.

- Закуп укључује три стране: закуподавац, закупац и зајмодавац.

- Средство у великој мери финансира зајмодавац на нерегресивној основи.

- Нето инвестиција даваоца лизинга опада током почетних периода, а расте током каснијих периода.

Даље, према АСЦ 840, у случају закупа са леверагингом, закуподавац би признао следеће:

- Потраживања од закупа, без умањења за главницу и камате

- Незаслужен приход

- Преостала (преостала) вредност закупљене имовине

- Износ пореског кредита за инвестиције, ако је било коришћеног.

Закупац плаћање закупнине једноставно препознаје као трошак и терети добит.

Важне тачке које треба размотрити у случају закупа са полугом

- Обично, у случају закупа са левериџом, закуподавац даје 20% -30% доприноса из сопствених средстава, а уравнотежени се финансира преко банке, финансијске институције или зајмодавца треће стране за стицање имовине.

- Зајам који финансирају зајмодавци углавном није регресне природе. То значи да закуподавац није одговоран за отплату рата зајма у случају неплаћања, а зајмодавац може повратити рате само из закупнине коју је закупац платио.

- С обзиром да ће зајмодавац финансирати имовину на нерегресивној основи, важно је да зајмодавац процени кредитну способност закупца и пре санкције зајма.

- У Сједињеним Државама, Убрзани систем поврата трошкова (АЦРС) (како је уведен Законом о порезу на економски повраћај из 1981. године) омогућава купцу средства за коришћење пореског кредита за улагање. Користећи кредит за порез на инвестиције, купац може одбити проценат (како је дефинисано законом) цене имовине од пореза за годину у којој је средство пуштено у употребу.

- Поред тога, купац средства ће такође добити пореску корист од убрзаног одбитка амортизације.

- Закуп под зајмом узет је користан за закупца када закупац захтева средство у краткорочне сврхе, јер закупац може добити средство у закуп уместо да га купи.

Закључак

Закуп под закупом је врста закупа капитала који укључује три стране: закуподавац, закупац и зајмодавац. Давалац лизинга стиче средство делимичним капиталним финансирањем, а преостали салдо из дуга који финансира институција која позајмљује на нерегресној основи. Након куповине средства, закуподавац га даје у закуп закупцу с обзиром на закупнине, који директно иде прво на зајмодавца и салдо потраживања уколико се било који пренесе на закуподавца.