Генерал Ресерве (Значење) | Примери рачуноводства општих резерви

Шта је Општи резерват?

Генерал Ресерве је износ који се задржава поред добити коју је компанија зарадила у будућем току свог пословања како би задовољила будуће потребе. Тј., Попут непредвиђених околности, јачања финансијске позиције компаније, повећања обртног капитала, плаћања дивиденди акционарима, надокнађивања одређених будућих губитака итд. Генерална резерва се сматра делом рачуна за расподелу добити и губитка.

Генерално се користи за решавање будућих неизвесности попут будућих губитака у послу, будућих парница итд. И не постоји прописани проценат за стварање резерви. На дискреционо право компаније је колико резерве жели да акумулира. У случају губитака, предузеће не ствара резерве. Приказани су у глави „резерве и вишак“ на страни пасиве биланса стања.

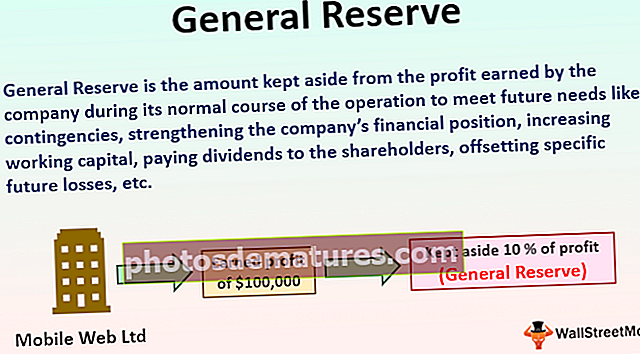

Пример опште резерве

Компанија Мобиле Веб лтд. ради посао мобилних телефона. Током финансијске 2018. - 19. године, зарадио је профит од 100.000 УСД од свог нормалног тока операције. Руководство компаније одлучује да 10% добити остварене током финансијске године држи по страни за подмиривање будућих обавеза, а не за било коју одређену сврху. Коју резерву предузеће ствара и где ће бити приказана у билансу стања предузећа?

У горе наведеном случају, компанија је задржала 10% добити, тј. 10.000 америчких долара (100.000 америчких долара * 10%) зарађених од свог уобичајеног тока пословања током финансијске године без икакве посебне намене. Дакле, ово је пример који је компанија направила. Ова општа резерва ће се сматрати делом рачуна о расподјели добити и губитка предузећа. Биће приказано под насловом „Резерве и вишак“ на страни пасиве биланса стања предузећа.

Предности рачуноводства општих резерви

Неке од предности су следеће:

- То је примарни извор финансирања интерним средствима. Дакле, они обезбеђују ресурсе и средства потребна за ширење пословних активности и испуњавање будућих обавеза компаније, чиме побољшавају финансијски положај.

- Једна од значајних благодати стварања опште резерве је превазилажење губитака који могу настати ускоро. Дакле, у време губитака компанија може да отплати своје садашње обавезе уз помоћ општих резерви.

- Резервира помоћ у одржавању потребног обртног капитала у предузећу јер доприноси обртном капиталу у случају недостатка средстава у обртном капиталу.

- Уз помоћ општих резерви, компанија креира рачун. Помаже у замени бескорисне и застареле имовине новом имовином без потребе за позајмљивањем средстава споља.

- Износ доступан на рачуну опште резерве може се користити за расподелу дивиденди. Ако компанија жели да одржи јединствену стопу дивиденди, у случају да недостаје средстава за расподелу дивиденде, износ се може повући из општих резерви.

Мане опште резерве

Неки од недостатака су следећи:

- У случају да компанија претрпи губитке током финансијске године, а има постојећу општу резерву, компанија ће надокнадити своје губитке користећи расположиву општу резерву. Кориснику финансијских извештаја неће приказати тачну слику, јер ће уз помоћ опште резерве финансијска позиција компаније показати бољу слику него што је то за период који се разматра.

- Како не постоји посебна сврха за коју се ствара општа резерва, тако постоје шансе да управа предузећа резерву неће адекватно искористити. Могло би доћи до злоупотребе средстава.

- Компанија ствара општу доступну резерву из добити остварене током периода. Резултат је смањење стопе дивиденде.

Важне тачке

Различите виталне тачке су следеће:

- То је резерва коју је створило предузеће без икакве посебне сврхе користећи профит остварен током периода и предузеће га држи по страни за подмиривање будућих обавеза.

- Компанија може да користи опште резерве у разне сврхе, као што је измиривање било ког од непознатих будућих непредвиђених догађаја, за јачање финансијског положаја предузећа, повећање обртног капитала, исплату дивиденде акционарима, надокнађивање неких специфичних будућих губитака итд.

- Како се износ опште резерве акумулира да би се испуниле будуће обавезе предузећа, тако помаже у побољшању финансијског положаја помажући предузећу да подмири неизвесне финансијске непредвиђене случајеве.

- Нигде се не наводи прописани проценат за стварање општих резерви од стране компаније, а компанија има дискреционо право колико резерве жели да акумулира.

- Предузеће их ствара само у случају да током периода оствари профит, а у случају да настану губици у пословању, тада предузеће не ствара резерве.

Закључак

Слободне резерве које компанија може користити у било коју сврху која јој је потребна након испуњавања одређених врста услова. Нпр. Решавање било којих непознатих будућих непредвиђених околности за јачање финансијске позиције компаније, повећање обртног капитала, исплату дивиденди акционарима, надокнађивање неких конкретних будућих губитака итд. Они обезбеђују ресурсе и средства потребна за ширење пословних активности и испуњавање будућих обавеза предузећа, чиме се побољшава финансијски положај. Нигде се не наводи прописани проценат за стварање општих резерви од стране компаније. На дискреционо право компаније је колико резерве жели да акумулира.