Вредност ликвидације (формула, пример) | Корак по корак израчунавање

Шта је ликвидациона вредност?

Вредност ликвидације је дефинисана као вредност имовине која остаје ако предузеће престане са радом и више не постоји неограничено време; имовина укључена у ликвидациону вредност укључује материјалну имовину попут некретнина, машина, опреме, инвестиција итд., али искључује нематеријалну имовину.

За разлику од људи, компанија није физичка особа. Његов идентитет се разликује од идентитета власника и менаџера. Дакле, смрт која се чини неизбежном за људе је нешто што се може избећи са становишта компаније. Многе компаније трају стотинама година. Међутим, чак и компанија може да се угаси било на основу закона (углавном због банкрота) или на основу дискреционог права управе или жеље власника предузећа.

Погледајмо кретање цена акција Фитбита у протеклих неколико квартала. Примећујемо да се залиха Фитбит-а срушила за више од 90%. Да ли то значи да Фитбит сада тргује на најнижим нивоима и да је прилика за куповину? Један од начина за вршење провере процене је упоређивање цене акције Фитбита са његовом ликвидационом вредношћу.

Да ли Фитбит тргује испод ликвидационе вредности?

У овом чланку детаљно разматрамо ликвидациону вредност -

- Пример ФИТБИТ-а

Дефиниција ликвидационе вредности

Ликвидација није ништа друго до процес којим се пословање компаније приводи крају, а компанија се распушта. Сва имовина која припада компанији распоређује се између њених поверилаца, зајмодаваца, акционара итд. На основу трајности потраживања.

Ликвидациона вредност је укупна вредност материјалне имовине предузећа (физичке имовине) када оно престане да послује. Материјална имовина - фиксна као и текућа - узима се у обзир приликом израчунавања ликвидационе вредности предузећа. Међутим, нематеријална имовина као што је гоодвилл није укључена у исто.

Књиговодствена вредност наспрам ликвидационе вредности средства

Пре него што схватимо више о ликвидационој вредности, схватимо значење „књиговодствене вредности имовине“ предузећа. Књиговодствена вредност средства је вредност по којој се средство књижи у билансу стања. Ово се постиже одузимањем укупне акумулиране амортизације од укупних трошкова стицања.

Нпр .: Компанија АБЦ купује комад канцеларијског намештаја по цени од 1.00.000 америчких долара. Поред куповне цене, на крају плаћају и следеће трошкове за доношење намештаја на тражено место:

- Трошкови утовара и истовара - 1.000 УСД

- Накнаде за камате на позајмљена средства за куповину намештаја - 2.500 УСД

Тако ће укупни трошкови аквизиције износити 1,00 000 УСД + 1 000 УСД + 2 500 УСД = 1,03 500 УСД

Амортизација на намештај (ради погодности рецимо да је стопа амортизације 10% п.а. на записану вредност)

- Прва година = 10% * 1,03,500 $ = 10,350 $

- 2. година = 10% * (1,03.500 УСД - 10.350 УСД) = 9.315 УСД

Дакле, књиговодствена вредност овог комада канцеларијског намештаја на крају 2. године биће 1,03,500 - 10,350 $ - 9,315 $ = 83,835 $.

Ако бисмо узели ликвидациону вредност горе наведеног намештаја, више бисмо гледали на тржишну вредност имовине, а не на књиговодствену вредност имовине. Тренутна тржишна цена, коју може добити на крају две године, је 90.000 америчких долара и то ће се сматрати ликвидационом вредношћу, а не 83.835 америчких долара, колико износи књиговодствена вредност имовине.

Најједноставније објашњење за горе наведено је да када је предузеће у фази ликвидације, оно ставља крај свом послу и продаје имовину да би платило свој дуг. У овом случају је очигледно да ће се продајна цена сматрати ликвидационом вредношћу, а не књиговодственом.

Салваге Валуе вс Ликвидациона вредност имовине

Сада постоји нешто што је познато као „спасилачка вредност“ имовине. Ово се, опет, разликује од ликвидационе вредности средства. Вредност спашавања је процењена вредност средства на крају корисног века употребе средства. У време ликвидације, средство је можда и није достигло крај свог корисног века трајања, а може достићи више од вредности спашавања.

Нпр. Канцеларијски намештај у горенаведеном примеру има корисни век трајања 10 година, након чега се очекује да његова вредност спашавања износи 5000 УСД. Али као што се горе јасно види да је тржишна вредност за дато средство 90 000 УСД, сматраће се као ликвидациона вредност.

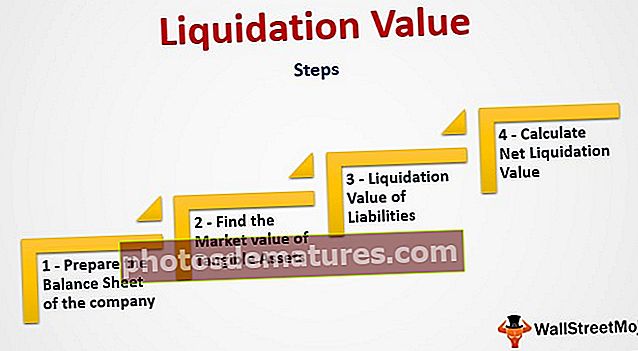

Калкулација ликвидационе вредности предузећа

Горе наведени смерници помажу нам да разумемо ликвидациону вредност једног средства. На сличним линијама, хајде да сада разумемо како израчунати ликвидациону вредност предузећа у целини. Најједноставније речено, ликвидациона вредност вам говори о количини која ће бити доступна акционарима ако се компанија угаси у врло кратком временском периоду.

Најједноставнији начин да сазнате ову вредност је да прођете следеће кораке:

Корак 1 - Припремите биланс стања предузећа.

Припремите биланс стања предузећа према уобичајеним рачуноводственим политикама на датум када желите да сазнате ликвидациону вредност.

Следи биланс стања компаније АБЦ Лимитед на дан 31. децембра 2015. године:

Корак 2 - Пронађите тржишну вредност материјалне имовине.

Сада узимате материјалну имовину компаније и проналазите тржишне вредности исте. Понекад сврха проналаска ликвидационе вредности не мора нужно бити ликвидација предузећа. То се може урадити и за потребе анализе. У овом случају, проналажење тржишне вредности за свако средство може бити незгодно, а многе компаније прибегавају додељивању процента опоравка свакој имовини. Ово мора бити што ближе тржишној вредности.

Неки од примера односа поврата су следећи:

- Готовина и депозити у банкама имаће опоравак од 100%

- Земљиште у власништву компаније у главном подручју може имати опоравак од 150%, јер цене земљишта углавном расту у најразвијенијим / развојним областима.

- Потраживања на рачунима обично имају проценат наплате од око 65% до 70%. То је зато што се посао ближи крају, а компаније се извлаче тако што не плаћају мале износе у случају ликвидације.

Да се вратимо на горњи пример, применимо горње смернице да бисмо утврдили коефицијенте опоравка имовине:

| Средства | Износ | Однос опоравка | Вредност опоравка | Коментари |

| Основна средства | ||||

| Фреехолд Ланд | $ 50,00,000 | 150% | $ 75,00,000 | Вредност земљишта на том подручју цени се од времена када га је компанија купила. Тренутне цене некретнина у окружењу сугеришу да можемо да зарадимо 50% профита у односу на првобитну куповну цену. С обзиром да није дошло до амортизације на непокретном земљишту, применили смо паушални ниво опоравка од 150% књиговодствене вредности. |

| Канцеларијски намештај | $ 12,25,000 | 50% | $ 6,12,500 | Компанија је пронашла сличан половни канцеларијски намештај наведен на веб локацијама за е-трговину по овој цени. Због тога компанија претпоставља да свој намештај може продавати по истој цени. |

| Постројења и машине | $ 4,30,000 | 25% | $ 1,07,500 | Машине су коришћене прековремено током протеклих година. Сама амортизована вредност је мања и компанија очекује да ће је морати продати за вредност која је врло близу вредности спашавања. |

| Транспортна возила | $ 4,50,000 | 75% | $ 3,37,500 | У овом случају, компанија је разговарала са продавцем половних аутомобила, а цена се одређује након консултација са њима. |

| Укупна основна средства | $ 71,05,000 | $ 85,57,500 | ||

| Средства | Износ | Однос опоравка | Вредност опоравка | Коментари |

| Тренутна имовина | ||||

| Потраживања | $ 3,00,000 | 75% | $ 2,25,000 | Као што је раније поменуто, мали радници на крају не плаћају свој дуг ако ће компанија ликвидирати и никада неће морати да брину о својим будућим поруџбинама код њих. Разборита процена је да ће они моћи да преузму 75% својих дужника. |

| Инвентар | ||||

| а) Сировине | $ 1,70,000 | 90% | $ 1,53,000 | Сировина која лежи у роби имаће добру вредност јер није врло остарели инвентар. Тако да можемо претпоставити да се свеже залихе могу продати на тржишту по стопостотној вредности. |

| б) У току | $ 1,25,000 | 5% | $ 6,250 | Компанија не жели да троши своје време и ресурсе на довршавање недовршене производње. Намерава да прода недовршени инвентар као отпад, а вредност отпада донеће само 5% од укупне вредности. |

| ц) Готова роба | $ 3,00,000 | 90% | $ 2,70,000 | Готова роба треба да донесе 100%, али с обзиром на временски оквир за ликвидацију робе, компанија може понудити попуст, због чега се претпоставља да је степен поврата 90%. |

| Стања у банци | $ 70,000 | 100% | $ 70,000 | Стање банке је такође ликвидно и сигурно ће донети 100%. Међутим, с времена на време постоје оптужбе за затварање рачуна |

| Новац у рукама | $ 5,000 | 100% | $ 5,000 | Новац је већ ликвидан и нема смисла примењивати однос поврата на њега. |

| Препаид осигурање | $ 10,000 | 0% | – | Компанија је већ уплатила претплаћено осигурање за своје залихе, а по затварању посла осигуравајуће друштво неће вратити премију. То је врста губитка који ће компанија морати да претрпи и отуда коефицијент опоравка од 0% |

| Укупно текућа средства | $ 9,80,000 | $ 7,29,250 | ||

Пошто ликвидациона вредност не узима у обзир нематеријалну имовину; тржишна вредност свих нематеријалних улагања биће означена као 0. (У овом случају коефицијент опоравка биће 0%)

У горњем примеру нема нематеријалне имовине попут добре воље. Али компанија би узела коефицијент опоравка као 0%, баш као и припејд осигурање.

Корак 3 - Ликвидациона вредност обавеза

Сада од укупне ликвидационе вредности све имовине треба да одузмете све обавезе. Нема смисла израчунавати тржишну вредност обавеза јер, за разлику од имовине, неће постојати одвојена књиговодствена вредност и тржишна вредност. На крају ћете морати да платите целокупан износ приказан у билансу стања.

Корак 4 - Израчунајте нето ликвидациону вредност

Нето износ изведен из износа биће ликвидациона вредност предузећа која ће бити доступна акционарима. Постоји могућност (посебно у случају предузећа у стечају) да ликвидациона вредност може бити негативна, што значи да компанија нема довољно средстава за отплату кредита. У овом случају, зајмодавци ће бити плаћени на основу приоритета потраживања која имају на имовини предузећа.

Размотримо горњи пример компаније АБЦ Лимитед како бисмо утврдили како доћи до коначне ликвидационе вредности за различите заинтересоване стране.

| Укупна ликвидациона вредност имовине | $ 92,86,750 | |

| Мање: Текуће обавезе | $ 10,50,000 | |

| Износ доступан за инвеститоре у дужничке фондове | $ 82,36,750 | У овом случају, дужнички фонд компаније износи само 4.50.000 УСД, за разлику од укупних 82.36.750 УСД расположивих као ликвидациона вредност. Ово је веома позитиван знак за компанију, јер у већини случајева предузеће није у стању да у потпуности плати своје текуће обавезе. |

| Мање: Износ неизмиреног дуга | $ 4,50,000 | |

| Износ доступан преференцијалним акционарима | $ 77,86,750 | Опет, овде је износ доступан преференцијалним акционарима већи од вредности преференцијалних акција, што је само 15,00 000 УСД. Дакле, ми их плаћамо у целости, а нето износ ће бити доступан акционарима капитала. |

| Мање: Износ према преференцијалним акционарима | $ 15,00,000 | |

| Износ доступан акционарима капитала | $ 62,86,750 | Према билансу стања, морамо додати резерве и вишак укупним акцијама које је компанија издала да бисмо утврдили колики је стварни износ који би акционари требали добити (50,85,000 УСД). У овом случају, акционари ће добити профит већи од резерви и вишка компаније. Ово је остварење снова сваког акционара |

Пример ФИТБИТ-а

Фитбит-ове акције су потукле у последњих неколико квартала (као што се види из доњег графикона).

У овом примеру сазнајемо да ли Фитбит тргује испод своје ликвидационе вредности.

извор: ицхартс

1. корак - преузмите Фитбит-ов биланс стања.

Најновије Фитбит-ове финансије можете преузети овде.

Корак 2 - Пронађите ликвидациону вредност Фитбит-ове имовине

Да бисмо пронашли ликвидациону вредност Фитбит-ове имовине, свакој класи имовине додељујемо стопу опоравка. О разлозима стопе опоравка је било речи у претходном примеру.

- Готовини и готовинским еквивалентима и тржишним хартијама од вредности додељује се стопа поврата од 100%.

- Потраживањима је додељена стопа опоравка од 75%

- Инвентарима је додељен опоравак од 50%

- За претплаћене трошкове додељује се повраћај од 0%

- За постројења и опрему је одређена стопа поврата од 25%

- Осталој имовини додељена је стопа поврата од 50%

- Гоодвилл-у, нематеријалној имовини и одложеној пореској имовини додељује се стопа поврата од 0%

Укупна ликвидациона вредност имовине се показује $1,154,433 (‘000)

Корак 3 - Пронађите ликвидациону вредност Фитбит-ових обавеза

- Претпоставили смо да све обавезе морају бити у потпуности исплаћене.

- Стога је свакој врсти обавеза додељена стопа поврата од 100%

Укупна ликвидациона вредност Фитбит-ових обавеза је $573,122 (‘000).

Имајте на уму да Фитбит нема дуга у својој књизи.

Корак 4 - Израчунајте нето ликвидациону вредност Фитбита

- Формула нето вредности ликвидације = Ликвидациона вредност имовине - Ликвидациона вредност обавеза

- Нето ликвидациона вредност Фитбита = 1,154,433 УСД (’000) - 573,122 УСД (‘ 000) = 581,312 УСД (‘000)

Корак 5 - Проналажење ликвидационе вредности Фитбита по акцији

Да бисмо пронашли вредност ликвидације по акцији, потребан нам је укупан број акција у оптицају.

Напомињемо да је укупан број основних акција у оптицају 222,412 (‘000)

извор: Фитбит СЕЦ Филингс

Вредност ликвидације по акцији = 581.312 УСД (’000) / 222.412 (‘ 000) = 2.61к

Фитбит се тргује по цени од 2,61к од ликвидационе вредности. То имплицира да Фитбит тргује врло близу вредности ликвидације. Ако ове акције падну даље, то ће бити куповина.

Коришћење материјалне књиговодствене вредности као проксија

Материјална књиговодствена вредност израчунава се одузимањем све нематеријалне имовине попут добре воље, патената, ауторских права итд. Од књиговодствене вредности предузећа.

- Формула материјалне књиговодствене вредности = књиговодствена вредност имовине - књиговодствена вредност обавеза - нематеријална имовина

Упоредимо формулу материјалне књиговодствене вредности са формулом ликвидационе вредности.

- Формула вредности ликвидације =Ликвидациона вредност имовине- Ликвидациона вредност обавеза

Током ликвидације, ликвидациона вредност обавеза = књиговодствена вредност обавеза.

Дакле, горња формула постаје,

- Формула вредности ликвидације = Ликвидациона вредност имовине- Књиговодствена вредност обавеза

Сада се долази до израчуна ликвидационе вредности имовине = СУМ (стопа опоравка сваке имовине к књиговодствена вредност имовине).

У овој формули претпостављамо да је стопа поврата нематеријалне имовине 0%. Ово уклања нематеријалну имовину из ликвидационе вредности имовине.

За остала средства, стопа поврата је мања од 100%, и према томе Ликвидациона вредност имовине је мања од (Књиговодствена вредност имовине - нематеријална улагања).

Примећујемо да је, иако је ликвидациона вредност мања од материјалне књиговодствене вредности, одличан проки за идентификовање залиха које се тргују близу (испод) ликвидационе вредности.

Помоћу Однос цене и материјалне књиговодствене вредности пружа нам релативни вишеструки износ вредновања за такво поређење.

- Ако је цена до материјалне књиговодствене вредности мања од 1, тада се цена акције тргује испод њене опипљиве књиговодствене вредности. То имплицира да ће акционари, ако данас буде ликвидирано, профитирати од веће материјалне књиговодствене вредности.

- Ако је цена до материјалне књиговодствене вредности већа од 1, тада се цена акције тргује изнад њене опипљиве књиговодствене вредности. То подразумева да ће акционари, ако данас буде ликвидирано, изгубити.

Изаберите неколико практичних примера када је материјална књиговодствена вредност (~ ликвидациона вредност) већа од цене акције.

Пример Нобле Цорп

Погледајте Нобле Цорп Прице то Матрибле Боок Валуе. Нобле Цорп поседује и управља напредном флотом у оффсхоре индустрији бушења.

извор: ицхартс

Материјална књиговодствена вредност компаније Нобле Цорп била је изнад 1,0к у 2012-2013. Због успоравања роба (нафте), цене акција компаније Нобле Цорп срушиле су се са високих 32,50 америчких долара у јулу 2013. на тренутно 6,87 америчких долара. То је резултирало смањењем удела у књиговодственој вредности од цене до материјалне вредности и тренутно се тргује на 0,23к.

извор: ицхартс

Пример прекоокеана

Слично томе, погледајте Трансоцеан-ову цену до материјалне књиговодствене вредности. Трансоцеан је извођач бушења на отвореном мору са седиштем у Вернијеу, Швајцарска.

извор: ицхартс

Примећујемо сличан тренд у прекоокеанским ценама као материјална књиговодствена вредност. У 2013. години Трансоцеан је трговао по цени до опипљиве књиговодствене вредности од 1,62к; међутим, тренутно је нагло опао на 0,361к. Трансоцеан је још један пример где је ликвидациона вредност већа од вредности акције.

Изаберите сада неке друге примере где је ликвидациона вредност негативна.

Пример Фиат Цхрислер

Акције са негативном ликвидационом вредношћу подразумевају да ако ове компаније данас буду ликвидиране, акционари неће моћи да поврате своје инвестиције. Узмимо пример Фијата Крајслер.

Цена књиговодствене вредности Фиата Цхрислер је 0,966к; међутим, његова Цена „материјалне“ књиговодствене вредности је -2,08к. То имплицира да ако Фиат Цхрислер данас жели да ликвидира, акционари неће повратити свој новац (заборавили су на зараду од инвестиције).

извор: ицхартс

Остали чланци о процени који би вам се могли свидети

- Формула ППЕ

- ВДВ метода

- Стопа амортизације

- Леасехолд против Фреехолд-а

- Цена у новчаном току

- Однос ПЕ

- ЕВ у ЕБИТДА вишеструко

- Однос цене и књиговодствене вредности

- Однос ПЕГ

- ФЦФФ

- ФЦФЕ <