Однос обрта на капиталу (значење, формула) | Како израчунати?

Шта је промет од капитала?

Промет капитала представља однос између нето продаје предузећа и просечног капитала предузећа које поседује током одређеног временског периода; ово помаже у одлуци да ли компанија ствара довољно прихода како би се осигурало да акционарима вреди држати капитал компаније.

То је пропорција прихода Компаније у капиталу њеног акционара. Погледајте горњу табелу прихода од капитала Гоогле-а и Амазон-а. Примећујемо да док Амазон послује са прометом од 8,87к, Гоогле-ов промет износи само 0,696. Шта ово значи за Амазон и Гоогле? Да ли Амазон користи свој капитал боље од Гоогле-а?

Овај однос је један од најважнијих односа који организација користи да би сазнала колики је приход акционарски капитал у стању да генерише током године.

Већина инвеститора израчунава овај однос пре него што инвестира у компанију, јер су кроз тај однос способни да схвате колико би директно утицали на приход предузећа.

Можда се чини генерализовани однос, али је важан јер се преко овог односа може разумети пропорција и да ли је пропорција негативна или позитивна. У већини случајева, када је коефицијент обрта на капиталу већи, испоставило се да је то боље за организацију. Међутим, пре израчунавања пропорције, морамо знати колико је индустрија капитално интензивна којој компанија припада.

Формула за промет капитала

Формула обрта на капиталу = Укупна продаја / просечни капитал акционара

Сад је питање шта бисте сматрали продајом.

Када бисте узели продају, то је нето продаја, а не бруто продаја. Бруто продаја је цифра која укључује попуст на продају и / или повраћај продаје. Узели бисмо нето продају, а то значи да из бруто продаје морамо изузети попуст на продају и повраћај продаје (ако их има) да бисмо добили праву цифру.

Да бисмо израчунали просечни капитал акционара, морамо узети у обзир капитал акционара на почетку године и на крају године. А онда бисмо пронашли средњу вредност збира укупног капитала (почетак + крај).

Можда ће вам се свидети и - Дефиниција анализе омјера Свеобухватна анализа заснована на програму Екцел

Тумачење

Тумачење овог односа не може бити тумачено. Али ако узмете општу перспективу, повећани удео даје позитивне индикације, а умањени указује на негативну конотацију.

Међутим, постоји неколико ствари у вези са односом на који треба да обратимо пажњу. Погледајмо их -

- Коефицијент обрта у капиталу много варира, у зависности од тога колико је индустрија капитално интензивна. На пример, ако узмемо у обзир коефицијент обрта индустрије рафинерија нафте, то би било много мање од услужног посла; јер је рафинерији нафте потребна велика капитална инвестиција да би генерисала продају. Дакле, поређење односа треба извршити међу компанијама које припадају истој индустрији.

- Ако било која компанија жели да повећа коефицијент обрта капитала како би привукла већи број акционара, она може да искриви капитал повећавањем процента дуга у структури капитала. Овај потез је врло ризичан, јер тиме организација преузима терет превеликог дуга, а на крају дуг морају платити с каматама.

Пример односа обрта на капиталу

| Подаци | Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) |

| Бруто продаје | 10000 | 8000 |

| Попуст на продају | 500 | 200 |

| Капитал на почетку године | 3000 | 4000 |

| Капитал на крају године | 5000 | 6000 |

Направимо прорачун да бисмо сазнали коефицијент обрта у капиталу за обе компаније.

Прво, пошто смо добили бруто продају, морамо да израчунамо нето продају за обе компаније.

| Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) | |

| Бруто продаје | 10000 | 8000 |

| (-) Попуст на продају | (500) | (200) |

| Нето продаја | 9500 | 7800 |

А како капитал имамо на почетку године и на крају године, морамо да сазнамо просечни капитал обе компаније.

| Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) | |

| Капитал на почетку године (А) | 3000 | 4000 |

| Капитал на крају године (Б) | 5000 | 6000 |

| Укупни капитал (А + Б) | 8000 | 10000 |

| Просечни капитал [(А + Б) / 2] | 4000 | 5000 |

Сада, израчунајмо коефицијент обрта у капиталу за обе компаније.

| Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) | |

| Нето продаја (Кс) | 9500 | 7800 |

| Просечни капитал (И) | 4000 | 5000 |

| Однос обрта на капиталу (Кс / И) | 2.38 | 1.56 |

Као што је раније поменуто, ако су ове компаније из сличне индустрије, можемо упоређивати однос обојице. За компанију А, коефицијент обрта у капиталу је већи од компаније Б. То не значи да компанија А послује много боље од компаније Б. То само значи да смо некако из односа могли закључити да је компанија А у стању да остварују бољи приход од свог просечног акционарског капитала од компаније Б.

Сада се може догодити да је компанија А смањила проценат капитала у структури капитала повећавањем дуга за привлачење већег броја акционара. У том случају, повећање пропорције не указује на позитиван резултат.

Пример Нестле-а

Прво да погледамо биланс успеха, а затим бисмо погледали њихов биланс стања за 2014. и 2015. годину.

Консолидовани биланс успеха за годину која се завршила 31. децембра 2014. и 2015

Консолидовани биланс стања на дан 31. децембра 2014. и 2015

извор: Нестле 2015 Финансијски извештаји

Сада израчунајмо коефицијент обрта у капиталу компаније Нестле за 2014. и 2015. годину.

| У милионима ЦХФ | ||

| 2015 | 2014 | |

| Продаја (М) | 88785 | 91612 |

| Укупни капитал (Н) | 63986 | 71884 |

| Промет на капиталу (М / Н) | 1.39 | 1.27 |

Како Нестле припада ФМЦГ индустрији, приход и капитал су готово једнаки. Можемо рећи да је сектор ФМЦГ веома капитално интензиван. Али шта је индустрија рафинерије нафте? Да ли је индустрија интензивна? Какав би био однос обрта у капиталу индустрије рафинерија нафте? Хајде да погледамо.

Пример МОК

У овом одељку ћемо извући неколико података из годишњег извештаја Индијске нафтне корпорације, а затим ћемо израчунати коефицијент обрта у капиталу за 2015. и 2016. годину.

Прво, погледајмо приход Индијске нафтне корпорације за годину која се завршила 31. марта 2016.

| Рупије у крорама | Марта 2016 | Марта 2015 |

| Бруто продаје | 421737.38 | 486038.69 |

| (-) Попуст на продају | (65810.76) | (36531.93) |

| Нето продаја | 355926.62 | 449506.76 |

Погледајмо основни капитал Индиан Оил Цорпоратион за годину која се завршила 31. марта 2016.

| Рупије у крорама | Марта 2016 | Марта 2015 |

| Дионички капитал | 2427.95 | 2427.95 |

| Рупије у крорама | Марта 2016 | Марта 2015 |

| Нето продаја (И) | 355926.62 | 449506.76 |

| Удео у капиталу (Ј) | 75993.96 | 66404.32 |

| Промет на капиталу (И / Ј) | 4.68 | 6.77 |

извор: Годишњи извештаји МОК-а

Како је Индиан Оил Цорпоратион врло капитално корпорација, промет је око 5 и више. Али рецимо да рачунамо капитални промет услужне индустрије где је потреба за капиталним инвестицијама много мања; у том случају промет би био много већи.

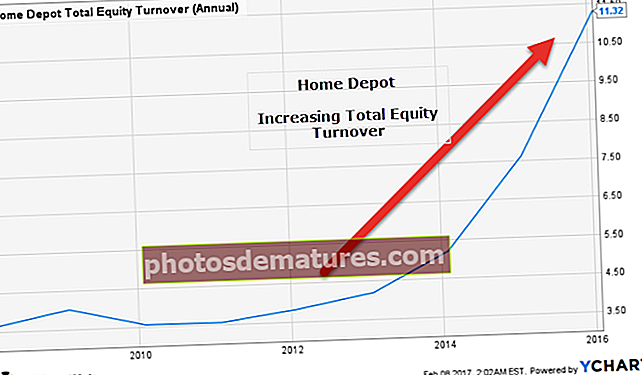

Студија случаја Хоме Депот - Истраживање пораста промета на капиталу

Хоме Депот је малопродајни добављач алата за одржавање куће, грађевинских производа и услуга. Дјелује у САД-у, Канади и Мексику.

Када погледамо промет капитала компаније Хоме Депот, видимо да је до 2012. године промет био релативно стабилан на око 3,5 пута. Међутим, од 2012. године, промет Хоме Депот-а почео је стрмо да расте и тренутно износи 11,32к (раст од око 219%)

Који су разлози за такав пораст -

извор: ицхартс

Промет од капитала може се повећати или због повећања продаје или због смањења капитала или због оба.

# 1 - Процена повећања продаје Хоме Депот-а

Продаја Хоме Депот-а повећала је приход са 70,42 милијарде на 88,52 долара, што је пораст од приближно 25% за 4 године. Ово повећање од 25% за 4 године допринело је повећању промета; међутим, његов допринос је донекле ограничен.

извор: ицхартс

# 2 - Процена акционарског капитала Хоме Депот-а

Примећујемо да се акционарски капитал компаније Хоме Депот смањио за 65% у последње 4 године. Значи да је називник смањен за више од половине.

извор: ицхартс

Ако погледамо одељак акционарског капитала Хоме Депот-а, наћи ћемо могуће разлоге за такво смањење.

- Акумулирани други свеобухватни губитак резултирао је смањењем акционарског капитала и у 2015. и у 2016. години. Он је износио -818 милиона у 2016. и -452 у 2015. Акумулирани остали свеобухватни губици су прилагођавања која се првенствено односе на превођење у страној валути.

- Убрзани откупи били су други и најважнији разлог смањења акционарског капитала у 2015. и 2016. Напомињемо да је Хоме Депот откупио 520 милиона акција (приближно вредност 33,19 милијарди долара) и 461 милион акција (~ вредност 26,19 милијарди долара) у 2016. и 2015. године.

Врхунске компаније са високим прометом капитала

Ево неколико најбољих компанија по тржишној капитализацији и промету капитала. Напомињемо да Боеинг има промет од 26,4к.

| С. бр | Име | Промет акцијама | Тржишна капитализација (милион долара) |

| 1 | Боеинг | 26.4 | 101,201 |

| 2 | Унитед Парцел Сервице | 42.0 | 92,060 |

| 3 | Повеља Комуникације | 195.1 | 86,715 |

| 4 | Лоцкхеед Мартин | 20.5 | 73,983 |

| 5 | Цостцо Велепродаја | 10.5 | 73,366 |

| 6 | Иум Брандс | 10.7 | 33,905 |

| 7 | С&П Глобал | 15.6 | 31,838 |

| 8 | Крогер | 18.0 | 31,605 |

| 9 | МцКессон | 22.6 | 29,649 |

| 10 | Схервин-Виллиамс | 12.2 | 28,055 |

извор: ицхартс

Пример Интернет индустрије

| С. бр | Име | Промет акцијама | Тржишна капитализација (милион долара) |

| 1 | Абецеда | 0.7 | 568,085 |

| 2 | Фејсбук | 0.5 | 381,651 |

| 3 | Баиду | 1.0 | 61,684 |

| 4 | Иахоо! | 0.2 | 42,382 |

| 5 | ЈД.цом | 5.4 | 40,541 |

| 6 | НетЕасе | 0.9 | 34,009 |

| 7 | Твиттер | 0.6 | 12,818 |

| 8 | Веибо | 0.8 | 10,789 |

| 9 | ВериСигн | (1.1) | 8,594 |

| 10 | Иандек | 1.0 | 7,405 |

| Просек | 1.0 |

извор: ицхартс

- Интернет компаније имају мали промет. Примећујемо да је просечни промет акцијама водећих интернет компанија 1,0к

- Промет по абецеди (Гоогле) је 0,7к, док је на Фацебооку 0,5к

Пример нафте и гаса

| С. бр | Име | Промет акцијама | Тржишна капитализација (милион долара) |

| 1 | ЦоноцоПхиллипс | 0.7 | 62,063 |

| 2 | ЕОГ ресурси | 0.6 | 57,473 |

| 3 | ЦНООЦ | 0.5 | 55,309 |

| 4 | Оццидентал Петролеум | 0.4 | 52,110 |

| 5 | Анадарко Петролеум | 0.6 | 38,620 |

| 6 | Цанадиан Натурал | 0.5 | 32,847 |

| 7 | Пионеер природни ресурси | 0.6 | 30,733 |

| 8 | Девон Енерги | 0.9 | 23,703 |

| 9 | Апацхе | 0.4 | 21,958 |

| 10 | Цонцхо Ресоурцес | 0.3 | 20,678 |

| Просек | 0.5 |

извор: ицхартс

- Нафтне и гасне компаније имају мали промет. Примећујемо да је просечни капитални промет водећих компанија за производњу нафте и гаса 0,5 пута

- Девон Енерги има натпросечан обрт капитала од 0,9к

- Цонцхо Ресоурцес има исподпросечан обрт капитала од 0,3 пута

Обртни капитал угоститељске индустрије

| С. бр | Име | Промет акцијама | Тржишна капитализација (милион долара) |

| 1 | Мекдоналдс | 2.5 | 101,868 |

| 2 | Старбуцкс | 3.6 | 81,221 |

| 3 | Иум Брандс | 10.7 | 33,905 |

| 4 | Рестаурант Брандс Интл | 2.5 | 11,502 |

| 5 | Цхипотле Мекицан Грилл | 2.2 | 11,399 |

| 6 | Дарден Рестаурантс | 3.2 | 8,981 |

| 7 | Домино’с Пизза | (1.5) | 8,576 |

| 8 | Арамарк | 7.1 | 8,194 |

| 9 | Панера Бреад | 4.3 | 5,002 |

| 10 | Дункин Брандс Гроуп | 11.0 | 4,686 |

| Просек | 4.6 |

извор: ицхартс

- Ресторанске компаније имају већи обрт капитала. Просечан промет најбољих компанија из ресторана из ресторана је 4,6к

- Имајте на уму да Домино’с Пизза има негативан промет од -1,5к

- Дункин Брандс, с друге стране, има натпросечан промет од 11,0к

Промет од капитала софтверске апликације

| С. бр | Име | Промет акцијама | Тржишна капитализација (милион долара) |

| 1 | биљни сок | 0.9 | 112,101 |

| 2 | Адобе Системс | 0.8 | 56,552 |

| 3 | Салесфорце.цом | 1.5 | 55,562 |

| 4 | Интуит | 2.7 | 30,259 |

| 5 | Аутодеск | 1.3 | 18,432 |

| 6 | Симантец | 0.7 | 17,618 |

| 7 | Цхецк Поинт Софтваре Тецх | 0.5 | 17,308 |

| 8 | Радни дан | 1.0 | 17,159 |

| 9 | СервицеНов | 2.9 | 15,023 |

| 10 | црвени шешир | 1.6 | 13,946 |

| Просек | 1.4 |

извор: ицхартс

- Као и интернет компаније, компаније за софтверске апликације такође имају промет капитала ближи 1к. 10 најбољих компанија у софтверским апликацијама има просечан промет од 1,4к

Примери негативног промета капитала

Негативни промет настаје када акционарски капитал постане негативан.

| С. бр | Име | Промет акцијама | Тржишна капитализација (милион долара) |

| 1 | Пхилип Моррис Интл | (2.1) | 155,135 |

| 2 | Цолгате-Палмоливе | (56.1) | 58,210 |

| 3 | Кимберли-Цларк | (131.9) | 43,423 |

| 4 | Марриотт Интернатионал | (5.0) | 33,445 |

| 5 | ХЦА Холдингс | (5.6) | 30,632 |

| 6 | Сириус КСМ Холдингс | (10.5) | 22,638 |

| 7 | АутоЗоне | (6.1) | 20,621 |

| 8 | Мооди’с | (9.3) | 20,413 |

| 9 | Куинтилес ИМС Холдингс | (9.0) | 19,141 |

| 10 | Л Брендови | (100.9) | 16,914 |

извор: ицхартс

- Кимберли Цларк има негативан обрт од -131,9к

- Марриотт Интернатионал има негативан промет од -5к

Ограничења

Чак и ако коефицијент обрта на капиталу може бити користан за акционаре пре улагања у компанију, овај однос има одређена ограничења која би потенцијални инвеститори и компанија која израчунава тај омјер треба да имају на уму.

- Коефицијентом промета капитала може се манипулисати ако компанија жели да привуче више инвеститора. Променом структуре капитала предузећа (убризгавањем већег дуга у капитал), предузеће може у потпуности променити коефицијент обрта, што инвеститори можда не разумеју превише добро.

- Капитал увек не доноси приход. Значи да бисмо желели да знамо конкретан однос између капитала и прихода, тешко да би било ичега за упоређивање. Међутим, ако упоредимо капитал са нето приходом, то је много валидније.

- Коефицијент обрта у капиталу није применљив за компанију која се углавном фокусира на дуг због њихове капиталне потребе. Иако је увек препоручљиво да компанија одабере већи капитал и мање дуга, многим компанијама је корисно да се задуже уместо да се одлуче за опције капитала.

Остали чланци који би вам се могли свидети

- Однос промета имовине

- Циклус конверзије готовине

- Однос преноса капитала

- Однос обртног капитала

У крајњем случају

Коефицијент обрта у капиталу може се чинити корисним за власнике капитала, чак и за компанију која је више власнички капитал. Али за остатак инвеститора и компанија, други показатељи су кориснији од односа промета капитала, нпр. Принос на капитал, повраћај улагања, однос дуга и капитала, однос промета залиха итд. Као и однос готовине, овај однос такође није користили много, али ако желите да добијете ширу слику о нето продаји и желите да направите поређење између нето продаје и капитала, кроз овај однос, могли бисте то да разумете.