Однос исплате дивиденде (значење, примери) | Како тумачити?

Шта је однос исплате дивиденде?

Коефицијент исплате дивиденде је однос између укупног износа исплаћених дивиденди (пожељне и нормалне дивиденде) у поређењу са нето приходом предузећа; компанија која исплати 20 милиона УСД дивиденде од нето прихода од 100 милиона УСД имаће однос 0,2.

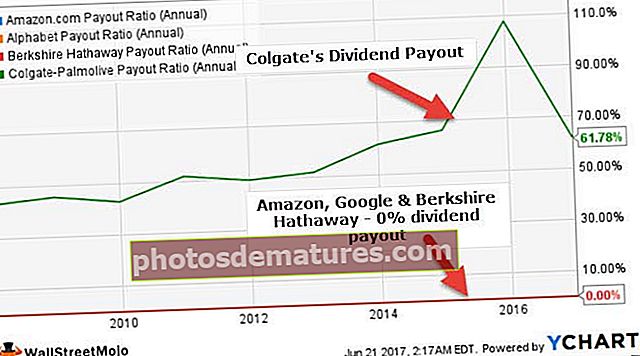

Важан је показатељ финансијског пословања предузећа. Као што примећујемо одозго, коефицијент исплате дивиденде компаније Цолгате био је 61,78% у 2016-17. Међутим, Амазон, Гоогле и Берксхире Хатхваи нису платили ни цента акционарима путем дивиденде. Шта ово значи? Да ли овај однос говори нешто о расту компаније?

Примарни мото компаније је максимизирање богатства акционара. Компанија узима новац од акционара за финансирање својих текућих пројеката / операција, а онда када ти пројекти / операције доносе добит, постаје обавеза и обавеза компаније да подели добит са својим акционарима. Износ добити који компанија подели са акционарима током одређеног периода назива се „дивиденда“. А проценат дивиденде коју компанија исплати (од прихода који остварују) назива се „однос исплате дивиденде“.

Формула коефицијента исплате дивиденде

Формула 1

Прво ћемо разговарати о најобичнијем, а затим ћемо објаснити друга два да бисмо проширили концепт.

Формула коефицијента исплате дивиденде = Дивиденда / нето приходЈедноставно речено, коефицијент дивиденде је проценат нето прихода који се акционарима исплаћује као дивиденда.

Да бисте практично применили овај однос, потребно је да одете у биланс успеха компаније, погледате „нето приход“ и утврдите да ли постоје „исплате дивиденде“.

Формула # 2

Однос дивиденде = 1 - Однос задржавањаКао што је горе поменуто, дивиденда је један део добити. Други део који компанија задржава за поновно улагање у проширење компаније назива се задржана добит. А када израчунамо проценат задржане зараде из нето добити, добићемо коефицијент задржавања.

Однос задржавања = Задржана зарада / нето приход

Једноставно речено,

Формула коефицијента исплате дивиденде = 1 - (задржана зарада / нето приход)

Или, коефицијент дивиденде = (Нето приход - Задржана зарада) / Нето приход

Ако знате нето приход и задржану зараду, лако бисте могли да сазнате коефицијент дивиденде компаније (ако постоји). Само одузмите задржану зараду од нето добити, а затим поделите цифру са нето приходом.

Формула # 3

Формула коефицијента исплате дивиденде = Дивиденда по акцији (ДПС) / Зарада по акцији (ЕПС)Ова формула је корисна када немате непосредан приступ билансу успеха компаније, а имате само ДПС и ЕПС. Једноставно поделите ДПС са ЕПС-ом и добили бисте однос дивиденде.

Ако знате дивиденде и зараде, никако не бисте требали користити ову формулу. Али ако желите да знате основу „по акцији“, ево шта треба да урадите. Дивиденду поделите са бројем акција и добили бисте ДПС. Затим поделите нето приход са бројем акција и добили бисте ЕПС.

Већина људи користи прву формулу. Али у случајевима када не можете приступити билансу успеха, могу се користити алтернативне методе.

Такође, погледајте однос приноса дивиденде.

Тумачење коефицијента исплате дивиденде

- Зрелост Организације- Пре свега, односом исплате дивиденде може се разумети ниво зрелости организације. На пример, ако је организација оријентисана на раст и нова на тржишту, шансе су да ће већи део профита реинвестирати у проширење свог пословања. Ретко ове нове компаније, оријентисане на раст, исплаћују дивиденде, јер да би могле да исплаћују дивиденде, прво морају да пређу почетну фазу пословања. Овде мислите на Амазон.

- Могућности поновног улагања - У неким случајевима, основана предузећа увек не исплаћују пуно дивиденде акционарима. У том случају, то је заиста тест стрпљења акционара, јер би временом очекивали да им се врати све више користи. Али многе основане компаније оправдавају свој однос исплате од 0% поновним улагањем све више новца у операцију како би се осигурало да се новац акционара правилно користи и генерише им бољи повраћај у блиској будућности. Овде мислите на Берксхире Хатхаваи.

- Одржавање односа дивиденде сваке године - Постоје и други аспекти коефицијента исплате дивиденде које такође треба узети у обзир. Ако је компанија почела да даје дивиденде на неколико година, требало би да осигура да је сваке године даје без икаквог падајућег тренда. Одржавање исплате дивиденди сваке године помаже компанији да послује добро на берзи, а све више инвеститора привлачи се да улажу у компанију. Мислите на Цолгатеа овде.

- Тренд дивиденде у порасту - Свака компанија која исплати дивиденду треба да тежи исплати веће дивиденде сваке године акционарима него претходне године. Дуги тренд раста осигурава да је компанија финансијски здрава и да одлично послује у смислу генерисања прихода. Већа исплата дивиденде није применљива за сваку компанију, али постоје изузеци. На пример, РЕИТс (Труст за инвестирање у некретнине) су законски обавезни да исплаћују 90% своје зараде акционарима. У случају МЛП-а (Мастер Лимитед Партнерсхип), мада нису обавезни, однос исплате дивиденде је обично већи.

Пример коефицијента исплате дивиденде

Пример # 1

Погледајмо биланс успеха компаније АБЦ за 2015. и 2016. годину -

| Детаљи | 2016. (у америчким доларима) | 2015. (у америчким доларима) |

| Продаја | 30,00,000 | 28,00,000 |

| (-) Трошкови продате робе (ЦОГС) | (21,00,000) | (20,00,000) |

| Укупан профит | 900,000 | 800,000 |

| Општи трошкови | 180,000 | 120,000 |

| Продавачки расходи | 220,000 | 230,000 |

| Укупни оперативни трошкови | (400,000) | (350,000) |

| Оперативни приход | 500,000 | 450,000 |

| Трошкови камата | (50,000) | (50,000) |

| Добит пре пореза на доходак | 450,000 | 400,000 |

| Порез на доходак | (125,000) | (100,000) |

| Нето приход | 325,000 | 300,000 |

Такође се извештава да је исплата дивиденде за 2016. годину износила 50.000 америчких долара, а за 2015. годину 40.000 америчких долара.

Извршите анализу односа дивиденди

Пре свега, овде треба размотрити две ствари.

Прво, исплата дивиденде за годину не би се нашла у билансу успеха компаније. Како исплата дивиденде није трошак, она ни на који начин не би требало да смањи зараду.

Друго, колико је дивиденде исплаћено за годину, узимаће се у обзир у одељку финансирања у извештају о новчаном току. Дакле, ако желите да утврдите однос на уобичајени начин, морате имати приступ и извештајима о приходима и извештајима о новчаном току.

Сада израчунајмо однос исплате дивиденде користећи уобичајени однос.

| Детаљи | 2016. (у америчким доларима) | 2015. (у америчким доларима) |

| Исплата дивиденде (1) | 50,000 | 40,000 |

| Нето приход (2) | 325,000 | 300,000 |

| Однос дивиденде (1/2) | 15.38% | 13.33% |

Ако упоредимо коефицијент дивиденде за обе године, видећемо да је у 2016. години исплата дивиденде већа него претходне године. Зависно од тога где се предузеће налази на нивоу зрелости као посла, ми бисмо то протумачили. Ако је компанија АБЦ изван почетних фаза развоја, то је здрав знак.

У следећем примеру видећемо проширење претходног примера. Али метода израчунавања односа исплате дивиденде била би другачија.

Пример # 2

Погледајмо биланс успеха и биланс стања компаније АБЦ за 2015. и 2016. годину -

| Детаљи | 2016. (у америчким доларима) | 2015. (у америчким доларима) |

| Продаја | 30,00,000 | 28,00,000 |

| (-) Трошкови продате робе (ЦОГС) | (21,00,000) | (20,00,000) |

| Укупан профит | 900,000 | 800,000 |

| Општи трошкови | 180,000 | 120,000 |

| Продавачки расходи | 220,000 | 230,000 |

| Укупни оперативни трошкови | (400,000) | (350,000) |

| Оперативни приход | 500,000 | 450,000 |

| Трошкови камата | (50,000) | (50,000) |

| Добит пре пореза на доходак | 450,000 | 400,000 |

| Порез на доходак | (125,000) | (100,000) |

| Нето приход | 325,000 | 300,000 |

Биланс стања компаније АБЦ

| 2016. (у америчким доларима) | 2015. (у америчким доларима) | |

| Средства | ||

| Тренутна имовина | 300,000 | 400,000 |

| Инвестиције | 45,00,000 | 41,00,000 |

| Постројења и машине | 13,00,000 | 16,00,000 |

| Нематеријална улагања | 15,000 | 10,000 |

| Укупна актива | 61,15,000 | 61,10,000 |

| Пасива, дугови | ||

| Текуће обавезе | 200,000 | 2,70,000 |

| Дугорочне обавезе | 1,15,000 | 1,40,000 |

| Укупне обавезе | 3,15,000 | 4,10,000 |

| Акционари Капитал | ||

| Преференцијалне деонице | 550,000 | 550,000 |

| Цоммон Стоцк | 50,00,000 | 50,00,000 |

| Задржане зараде | 250,000 | 150,000 |

| Укупни капитал акционара | 58,00,000 | 57,00,000 |

| Укупне обавезе и капитал акционара | 61,15,000 | 61,10,000 |

Напомена: Претпоставља се да се сва зарада (осим задржане) исплаћује у облику дивиденде у обе године.

У овом примеру морамо израчунати коефицијент исплате дивиденде тамо где не знамо тачно колика је дивиденда дата.

Следићемо алтернативну формулу утврђивања коефицијента исплате дивиденде -

Формула коефицијента исплате дивиденде = 1 - (задржана зарада / нето приход)

Или, Формула коефицијента исплате дивиденде = (нето приход - задржана зарада) / нето приход

| Детаљи | 2016. (у америчким доларима) | 2015. (у америчким доларима) |

| Задржана зарада (1) | 250,000 | 150,000 |

| Нето приход (2) | 325,000 | 300,000 |

| НИ. - Р.Е. (3 = 2 -1) | 75,000 | 150,000 |

| Однос дивиденде (3/2) | 23.08% | 50% |

Пример # 3

Компанија МНЦ је у 2016. години поделила дивиденду од 20 америчких долара по акцији. Зарада по акцији за МНЦ исте године износи 250 америчких долара по акцији. Израчунајте однос исплате дивиденде МНЦ компанија.

У овом случају бисмо користили ову алтернативну формулу -

| Детаљи | 2016. (у америчким доларима) |

| Дивиденда по акцији (1) | 20 |

| Зарада по акцији (2) | 250 |

| Однос дивиденде (1/2) | 8% |

Анализа Аппле дивиденде

Погледајмо практични пример да бисмо боље разумели однос дивиденде -

извор: ицхартс

| Предмети | 2012 | 2013 | 2014 | 2015 | 2016 |

| Дивиденде (милијарде долара) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Нето приход (милијарде УСД) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Однос исплате дивиденде | 5.97% | 28.51% | 28.17% | 21.65% | 26.59% |

До 2011. године Аппле није исплаћивао дивиденду својим инвеститорима. Јер су веровали да ће, уколико реинвестирају зараду, моћи да генеришу бољи принос за инвеститоре, што су на крају и учинили.

Зашто се Еккон-ов однос дивиденди повећава?

Извршимо сада анализу односа дивиденде за Еккон. Примећујемо да се Еккон-ов однос исплате дивиденде повећава од 2015. Зашто је то тако? Да ли компанија послује сјајно и, према томе, несразмерно повећава своје дивиденде?

извор: ицхартс

Могу бити разни разлози за повећање. 1) Повећање дивиденде 2) Смањење нето прихода 3) И 1 и 2

# 1 - Повећање дивиденди

Испод је тренд у Еккон-овим дивидендама -

извор: ицхартс

Одозго примећујемо да се одлив дивиденди компаније Еккон повећао са 8,02 милијарде у 2010. на 12,45 милијарди у 2016. години.

# 2 - Смањење нето прихода

Погледајмо сада тренд нето прихода Еккона.

извор: ицхартс

Примећујемо да се приход компаније Еккон смањио за 82,5% са 44,88 милијарди долара у 2012. на 7,84 милијарде долара у 2016. Ово смањење је значајно и довело је до скока у односу на исплату дивиденде.

Можемо закључити да се Еккон-ов коефицијент дивиденде повећао и због повећања исплаћених дивиденди и због смањења нето прихода.

Глобалне банке - Анализа односа стабилне дивиденде

Глобалне банке су велике банке са тржишном капитализацијом које су зреле и расту стабилном стопом раста. Напомињемо да такве банке имају оптималан однос дивиденде. Испод је листа глобалних банака заједно са њиховом тржишном капитализацијом и односом исплате.

| С. бр | Име | Тржишна капитализација (милион долара) | Однос исплате дивиденде (годишњи) |

| 1 | ЈПМорган Цхасе | 312895.4 | 34.3% |

| 2 | Веллс Фарго | 271054.5 | 41.2% |

| 3 | Банк оф Америца | 237949.9027 | 23.4% |

| 4 | Цитигроуп | 177530.0 | 15.3% |

| 5 | ХСБЦ Холдингс | 177155.6 | 369.4% |

| 6 | Краљевска банка Канаде | 103992.2 | 48.0% |

| 7 | Банцо Сантандер | 97118.3 | 37.2% |

| 8 | Торонто-Доминион банка | 91322.0 | 43.2% |

| 9 | Митсубисхи УФЈ Финанциал | 88234.7 | 31.3% |

| 10 | Вестпац банкарство | 78430.5 | 72.6% |

| 11 | Банка Нове Шкотске | 71475.7 | 50.6% |

| 12 | ИНГ Гроуп | 66593.5 | 50.7% |

| 13 | УБС Гроуп | 60503.3 | 98.8% |

| 14 | ББВА | 54568.5 | 46.0% |

| 15 | Сумитомо Митсуи Финанциал | 54215.5 | 29.0% |

- ЈПМорган Цхасе, са тржишном капитализацијом од 312 милијарди долара, има однос исплате од 34,3%

- Цитигроуп има најнижи однос исплате од 15,3% у горњој групи

- ХСБЦ Холдинг овде је изванредан са односом исплате дивиденде од 369,4%

Интернет компаније - без исплате дивиденде

Већина технолошких компанија не даје никакве дивиденде јер имају већи потенцијал за реинвестирање у поређењу са зрелим глобалним банкама. Испод је листа водећих компанија са Интернетом, заједно са њиховом тржишном капитализацијом и односом исплате.

| С. бр | Име | Тржишна капитализација (милион долара) | Однос исплате дивиденде (годишњи) |

| 1 | Абецеда | 674,607 | 0.0% |

| 2 | Фејсбук | 443,044 | 0.0% |

| 3 | Баиду | 61,442 | 0.0% |

| 4 | ЈД.цом | 56,408 | 0.0% |

| 5 | Алтаба | 52,184 | 0.0% |

| 6 | Снап | 21,083 | 0.0% |

| 7 | Веибо | 16,306 | 0.0% |

| 8 | Твиттер | 12,468 | 0.0% |

| 9 | ВериСигн | 9,503 | 0.0% |

| 10 | Иандек | 8,609 | 0.0% |

| 11 | ИАЦ / ИнтерАцтиве | 8,212 | 0.0% |

| 12 | Момо | 7,433 | 0.0% |

Упркос великој тржишној капитализацији, Алпхабет, Фацебоок и други не намеравају да исплаћују никакве дивиденде у блиској будућности. Они верују да могу реинвестирати добит и створити већи принос за акционаре.

Е&П за нафту и гас - Однос негативних дивиденди

Однос негативне дивиденде се дешава када предузеће исплати дивиденду чак и када је предузеће остварило губитак. То сигурно није здрав знак, јер ће компанија морати да користи постојећи новац или да сакупи додатни капитал за исплату дивиденди акционарима.

Испод је листа компанија за истраживање и производњу нафте и гаса које се суочавају са сличном ситуацијом.

| С. бр | Име | Тржишна капитализација (милион долара) | Однос исплате дивиденде (годишњи) |

| 1 | ЦоноцоПхиллипс | 57,352 | -34.7% |

| 2 | ЕОГ ресурси | 50,840 | -34.0% |

| 3 | Оццидентал Петролеум | 47,427 | -402.3% |

| 4 | Цанадиан Натурал | 34,573 | -371.6% |

| 5 | Пионеер природни ресурси | 27,009 | -2.3% |

| 6 | Анадарко Петролеум | 26,168 | -3.4% |

| 7 | Апацхе | 18,953 | -27.0% |

| 8 | Девон Енерги | 16,465 | -6.7% |

| 9 | Хесс | 13,657 | -5.7% |

| 10 | Племенита енергија | 12,597 | -17.2% |

| 11 | Маратхон Оил | 10,616 | -7.6% |

| 12 | Цабот Оил & Гас | 10,516 | -8.7% |

| 13 | ЕКТ | 9,274 | -4.4% |

| 14 | Цимарек Енерги | 8,888 | -9.3% |

Ограничења

Однос дивиденде инвеститорима увек не даје јасноћу о компанији. Постоји неколико ствари које се могу назвати недостацима. Погледајмо их -

- Пре свега, исплате дивиденди нису увек сличне сваке године. Зависи од многих фактора који су врло испарљиви. А исплата дивиденде се такође мења са расположивим могућностима улагања.

- У свету инвестиција инвеститори желе брзе плодове. Њихова жеља за тренутним задовољењем резултира нижом проценом предузећа ако предузеће није у могућности да исплати дивиденду својим инвеститорима.

Закључак

Може се рећи да је коефицијент исплате дивиденде добар показатељ како предузеће напредује у погледу своје зараде, узимајући у обзир неколико фактора попут волатилности на тржишту, у којој је фази пословног циклуса предузеће, потреба за реинвестирањем јер ширења организације, како се компанија доживљава на берзи и тако даље и тако даље. Дакле, као инвеститор, морате имати холистички поглед на компанију, уместо да само процењујете компанију на основу коефицијента исплате дивиденде.