Уговор о терминској стопи (Значење, формула | Пример ФРА по корацима)

Терминални уговор о значењу

Термински уговор, популарно познат као ФРА, односи се на прилагођене финансијске уговоре којима се тргује ван шалтера (ОТЦ) и омогућава уговорним странама које су првенствено велике банке, предузећима да унапред дефинишу каматне стопе за уговоре који ће започети у будућности.

У уговору о терминској стопи учествују две стране, наиме купац и продавац. Купац таквог уговора утврђује каматну стопу на почетку Уговора, а продавац фиксну каматну стопу. На почетку ФРА, обе стране немају добит / губитак.

Међутим, како време пролази, Купац ФРА има користи ако се каматне стопе повећају од стопе утврђене на почетку, а бенефиције за продавца ако каматне стопе падну од стопе фиксиране на почетку. Укратко, Форвард Рате Агреемент су игре са нултим збиром, где је добитак једног губитак другог.

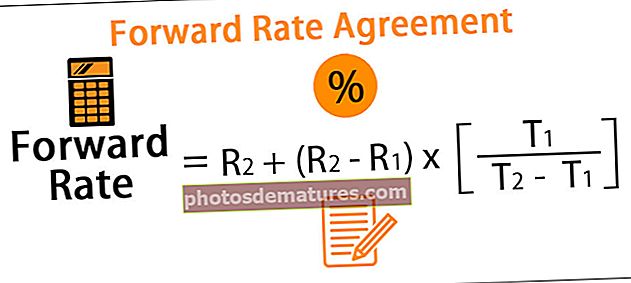

Формула споразума о терминској стопи

Формула за израчунавање терминске стопе је следећа:

Формула споразума о терминској стопи = Р2 + (Р2 - Р1) к [Т1 / (Т2 - Т1)]

Примери терминских споразума (ФРА)

Међутим, постоји више начина за израчунавање истих о којима се говори у примерима у наставку.

Овај Екцел образац споразума о прослеђивању цена можете преузети овде - Екцел образац споразума о прослеђивању цена

Пример # 1

Хајде да разумемо концепт ФРА уз помоћ неколико примера:

- Термински уговори се обично означавају као 2 × 3 ФРА, што једноставно значи, зајам на 30 дана, за шездесет дана. Први број одговара првом датуму поравнања; друго до времена до коначног доспећа уговора.

- Треба разумети ову терминологију да би се разумеле нијансе терминског споразума. Сада омогућава Равен банци да жели да вреднује 1Кс4 ФРА (што у основи значи зајам од 90 дана, за 30 дана)

Израчунајмо 30-дневну стопу зајма и 120-дневну стопу зајма да бисмо извели еквивалентну терминску стопу која ће на почетку учинити вредност ФРА једнаком нули:

Пример # 2

- Акон Интернатионал је закључио уговор о терминској стопи да би примио стопу од 3,75% уз континуирано комбиновање на главницу од 1 милион УСД између краја прве и краја друге године.

- Тренутне нулте стопе за једну годину су 3,25%, а за две године 3,50%.

Ово је у основи 1Кс2 ФРА уговор

Израчунајмо вредност терминског споразума у два сценарија:

- На почетку уговора

Тако можемо видети на почетку Споразума о терминској стопи да ниједна од две стране нема губитак добити.

Претпоставимо сада да стопа падне на 3,5%, израчунајмо поново вредност ФРА:

(Екцел датотека у прилогу)

Стога можемо видети како каматне стопе померају вредност промена ФРА, што резултира опет за једну другу уговорну страну и еквивалентним губитком за другу.

Пример # 3

- Ранд банка је 20. октобра 2018. године закључила уговор о терминској каматној стопи са компанијом Флеки Индустриес, при чему ће банка платити фиксну камату од 10%, а заузврат ће добити променљиву каматну стопу на основу стопе комерцијалних записа која је постојала у тренутку плаћања.

- Уплата се подмирује квартално, а прва уплата доспева 20. јануара 2019.

Испод су детаљи:

(екцел датотека у прилогу)

Тако ће Ранд банка од Флеки Индустриес добити 2,32 милиона УСД.

Предности споразума о стопи прослеђивања (ФРА)

- Омогућава странкама таквог Споразума да закључивањем таквих уговора смање ризик од будућег задуживања и позајмљивања против било каквог неповољног кретања. На пример, тржишни учесник за којег је предвиђено да прими уплату у страној валути на крају једне године може да избегне ризик флуктуације валута закључивањем споразума о терминској стопи. Слично томе, банка која је позајмљивала средства по фиксној каматној стопи и очекује да ће стопе у будућности опадати, може имати користи од тога што је одбијена склапањем терминског споразума о уговору као плутајући обвезник.

- Често се користи за трговање на основу очекивања каматних стопа учесника на тржишту.

- Термински уговори су дериватни уговори који чине део ванбиланса и као такви не утичу на показатеље биланса стања.

Мане споразума о стопи прослеђивања (ФРА)

- ФРА се прилагођава и њима се тргује у слободној продаји и као такав носи већи износ ризика друге уговорне стране у поређењу са стандардизованим фјучерс уговорима који се измирују путем квалификоване централизоване друге уговорне стране (КЦЦП)

- Тешко је пронаћи трећу другу страну која ће закључити уговор пре доспећа ако првобитни уговор треба да буде затворен, а почетна друга није спремна да преокрене своју позицију.

Важне тачке

- Дуга позиција је ефективно дуга стопа и користи када се стопе повећавају. Слично томе, кратка позиција у терминском уговору о ефективној стопи је ефективно кратка стопа и користи када се стопе смање.

- ФРА је фиктивни уговор и као такав не постоји размена главнице на датум истека.

- ФРА је сличан фјучерс уговорима, осим што су познати инструменти који се издају без рецепта, а које стране могу прилагодити за било које доспеће.

- ФРА је линеарни изведени инструмент и своју вредност изводи директно из основног инструмента.

Закључак

Уговор о терминским каматним стопама прилагодио је уговоре о каматним стопама који су двостране природе и не укључују никакву централизовану другу уговорну страну и које банке и корпорације често користе.