Завршена метода уговора (значење, примери) | Како то ради?

Шта је метода извршеног уговора?

Метода извршених уговора је једна од метода код које пословни субјект одлучује да одложи признавање прихода и добити док се пројекат не заврши или заврши и обично пословне организације усвоје такве методе када сумњају у повраћај својих дугова.

Концепт рачуноводства за признавање прихода је тај да се сви приходи и добит повезани са пројектом признају тек када је пројекат завршен или завршен. Углавном се следи овај метод ако компанија није сигурна у вези са наплатом чланарине од купца по уговору.

- Принос код ове методе је исти као и код методе процента довршења. Међутим, у завршеном уговорном методу, принос ће се узети у обзир тек након завршетка пројекта.

- Пре завршетка пројекта, овај метод не даје корисне информације корисницима финансијских извештаја компаније.

- Међутим, због овог кашњења у пословању са признавањем прихода биће дозвољено да одложи признавање повезаних пореза на доходак.

- У случају да компанија очекује губитак по уговору, то ће се признати када и када се таква очекивања појаве. Компанија не би требало да чека на крај периода уговора за признавање истог.

Рецимо да се компанија одлучила да обрачуна уговор који је примила према извршеном методу уговора. Тада мора да састави све трошкове у билансу стања пројекта пре завршетка уговора. А затим наплатите целокупну накнаду од купца у билансу успеха након што се заврши основни уговор. Стога се претпоставља да је уговор закључен када су преостали трошкови и ризици пројекта безначајни.

Пример завршене методе уговора

КСИЗ Цонструцтион Цомпани добија уговор о изградњи складишта за компанију Стронг Продуцт Лтд. по хитном поступку, јер компанија нема своје складиште за чување производа. Менаџмент КСИЗ је очекивао да ће цео пројекат завршити за 3 месеца, а због тога су одлучили да усвоје завршену уговорну методу.

Укупни трошкови настали у пројекту су 700.000 америчких долара, а накнада коју треба добити од компаније Стронг продуцт Лтд. износи 750.000 америчких долара. Дакле, грађевинска компанија КСИЗ мора узети у обзир трошкове од 700.000 америчких долара у билансу стања пројекта. Након тога, компанија мора да наплати купцу целокупну накнаду од 750.000 америчких долара, која је повезана са пројектом. Коначно, препознајте профит од 50.000 УСД и трошак од 650.000 УСД.

Предности

- Главна предност је што се пријављени приход заснива на стварним резултатима, а не на проценама.

- Одлагање пореза јер порез одлаже добављач до завршетка пројекта.

- Рачуноводствени метод закључених уговора помаже у смањењу колебања трошкова повезаних са дугорочним пројектима. Ова метода такође мотивише добављача да примени методе уштеде времена и времена за завршетак пројекта јер се накнада добављачу не мења са стварним временом потребним за завршетак пројекта.

- У поређењу са методом процента завршетка, већи нето приход се генерално пријављује у методи завршених уговора.

Мане

- Главни недостатак ове методе је што добављач не мора нужно признати приход у периоду у којем је остварен. Као резултат тога, постоји могућност да се створи додатна пореска обавеза јер ће се целокупан приход пројекта појавити у једном периоду за пореско извештавање.

- У рачуноводственом начину завршеног уговора постоји недостатак за инвеститора да ако пројекат траје дуго времена од предвиђеног времена, тада ни извођач нема право да добије додатну накнаду.

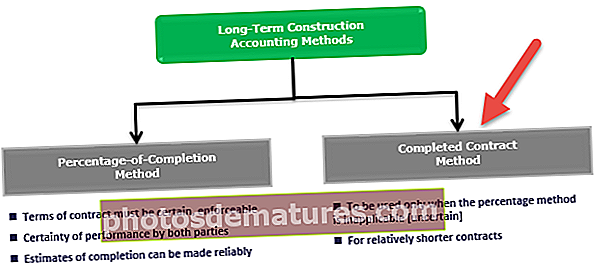

- Метод завршеног уговора могу се користити само код пројеката изградње кућа или других малих пројеката. Дугорочни уговарачи увек преферирају проценат методе завршетка.

- Јасне информације о операцијама нису приказане у евиденцијама и књигама.

- Ако током завршетка пројекта постоји губитак, тада се такви губици могу одбити само након завршетка пројекта.

Важне тачке

- Метода извршеног уговора резултира одложеном пореском обавезом, јер захтева плаћање пореза на приход остварен тек након завршетка пројекта. Ова исплата одлагања пореза и одговарајуће одлагање порезних олакшица може имати негативан или позитиван ефекат на обртни капитал. Због тога се од уговарача захтева да анализирају импликације пореза пре него што примене завршену уговорну методу.

- Будући да се признавање прихода и расхода врши тек када се пројекат заврши, тако ће и време признавања прихода каснити и биће крајње неправилно. Према томе, ово рачуноводство треба користити само ако превлада било која од доле наведених ситуација:

- Тамо где превладавају инхерентне опасности које могу ометати завршетак пројекта

- Када је тешко извести поуздане процене потребне за коришћење процента завршетка пројекта

- У случају да су предузети уговори краткорочне природе и да ће се резултати који ће настати не мењати уколико се користи било која од метода између метода уговора или процента завршетка.

Закључак

Према завршеном уговорном начину рачуноводства, сви приходи и трошкови се акумулирају у билансу стања до завршетка пројекта и испоруке купцу. Једном када се пројекат испоручи купцу, ставке у билансу стања се затим премештају у биланс успеха. Компанија га користи када превлада непредвидљивост у погледу наплате средстава од купаца.

У случају да компанија очекује да претрпи губитак по уговору, мора се признати када и када се таква очекивања појаве. Према закљученом уговорном приступу, компаније морају да пријаве трошкове и приходе настале на основу стварних резултата. Помаже компанији у избегавању грешака које могу настати када се врши процена различитих аспеката, на пример у случају методе процента завршетка.