Трајна забринутост (значење) | Шта је то што претпоставља претпоставку?

Значење сталне бриге

Сваки аналитичар који анализира компанију биће препуштен основној претпоставци да предузеће не банкротира или ће поднети поглавље 11. о банкроту и ова основна претпоставка која омогућава аналитичару да мисли да не постоји непосредна опасност за компанију и да компанија може да послује док се бесконачност не назива принципом неограничено пословање.

Објашњено

Стално пословање је једна од рачуноводствених претпоставки у којима се финансијски извештаји компанија припремају на основу тога да ће компанија наставити са радом у очекиваној будућности и нема намеру или потребу да материјално затвори своје пословање.

Са друге стране, ако компанија има намеру да затвори своје пословање, тада ће се финансијски извештаји компаније припремити на другој основи, коју компанија мора обелоданити. Иначе, увек се претпоставља да се реализација имовине и измиривање обавеза врши у редовном току пословања. То је због претпоставке о неограничености пословања да предузеће подмирује своје трошкове пре него што се акумулирају, јер је било у намери да ће компанија преживети у будућности.

Имајте на уму да постоје три рачуноводствене претпоставке у рачуноводству - текућа, доследност и обрачунска претпоставка.

Пример претпоставке о непрестаној забринутости

Претпоставимо да је господин А купио постројење и опрему у свом послу плативши 400.000 долара од 500.000 уложених од њега. Такође је платио трошкове инсталације у износу од 2.000 долара. Ако је и даље спреман да настави посао, његов финансијски положај биће следећи:

Ако господин А одлучи да прода постројења и опрему, можда ће добити више од 402.000 УСД или мање, па ће то променити његов финансијски положај. Међутим, ако се узме у обзир концепт неограниченог времена, таква промена вредности имовине ће се краткорочно занемарити. Дакле, ово указује на то да је намера задржавања имовине створити користи / добит у будућности, а не продати је између. Промена вредности, која преовлађује у слободно време, није остварива, тако да предузеће не би требало да узима у обзир исте.

Према анализи различитих компанија, види се да, упркос многим пословним неуспесима, предузећа имају релативно високу стопу континуитета и постоје субјекти који постоје више од једног века, иако постоји промена власништва . Стога су у већини случајева пословни субјекти неограничени у рачуноводству, што је доказало да је корисно усвојити претпоставку континуитета у рачуноводствене сврхе.

Руководство компаније одлучује да ли је задовољно пратећи претпоставку о неограничености пословања или не. Ако управа мисли да за њихово пословање ова претпоставка није прикладна, тада управа може припремити финансијске извештаје користећи основу распада. На основу распада, извештава се да ће имовина вероватно бити реализована, од продаје и обавеза у износу за који се очекује да ће се поравнати.

Можемо узети пример подухвата основаног са одређеном наменом, на пример за привремено отварање радње за неке сезонске послове. Нпр. Продаја свећа и украсних предмета око Божића, где се посао завршава чим се сврха реши. Овде се у овом случају не може следити ова претпоставка јер власник већ зна да је трајање посла само месец или два.

Предности

- Начело неограничености пословања пружа здраву основу за мерење прихода или добити. Стога се производ који се може користити у послу дуже од годину дана или има будуће економске користи препознаје као основно средство, а не као трошак.

- Због ове претпоставке ми класификујемо имовину и обавезе као дугорочне или краткорочне.

- Усмерава нас да пријављујемо имовину и обавезе у финансијским извештајима по цени која није по тржишној цени, јер намера ентитета није да прода имовину већ да је користи у унапређењу пословања.

- Ова претпоставка рачуноводственог принципа неограничености пословања помаже инвеститорима осигуравајући им да ће предузеће наставити радити онако како се од њега очекује да обавља своје пословање, имајући у виду своје унапред одређене циљеве.

- У редовном току пословања предузеће процењује целокупну текућу имовину по цени коштања или нето остваривој вредности, овисно о томе која је нижа вредност;

Недостаци

- Ако се финансијски извештаји предузећа, за које је вероватно да ће се угасити у будућности, припреме на основу претпоставке о неограничености времена пословања, тада се истина и правичност финансијских рачуна спутавају. То обмањује инвеститоре јер се фирма може затворити након припреме и објављивања финансијских извештаја.

- Обавезе настале у тренутку ликвидације се занемарују, што резултира неоткривањем релевантних информација необезбеђеним повериоцима.

Могући знаци постојећих проблема

- Негативни трендови у пословању укључују смањење продаје, повећање трошкова, неповољне финансијске показатеље, периодичне губитке итд.

- Губитак кључног руководећег особља или квалификованог особља, радне тешкоће различитих врста, попут штрајкова итд .;

- Опадање ликвидносне позиције предузећа и недостатак довољних финансијских аранжмана;

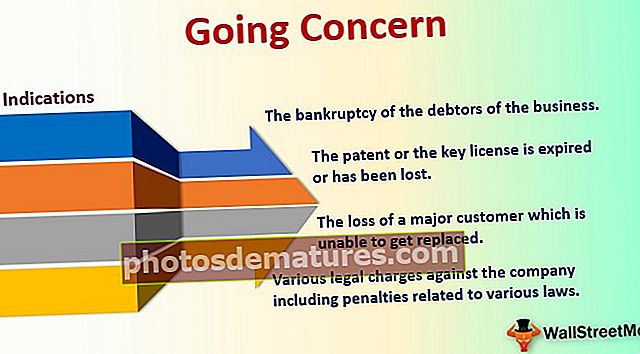

- Разне правне пријаве против компаније, укључујући казне повезане са различитим законима;

- Повећање краткорочних позајмица или ограничење прекорачења не повећавају пословање.

- Понављајући губици у трговању као профит су витални фактор раста и опстанка пословања.

- Банкрот дужника посла;

- Неефикасност пословања доноси нову палету производа јер иновације играју пресудну улогу у дугорочном опстанку предузећа.

- Патент или критична лиценца је истекла или је изгубљена.

- Губитак великог купца који не може да буде замењен;

- Задатак у отплати рата кредита и неуспех у добијању новог извора финансирања.

Закључак

Професионалци се слажу да процена и откривање неограниченог времена у рачуноводству пружају критично побољшање у финансијским извештајима компаније. Корисницима финансијских извештаја пружа тачну и потпуну слику о финансијском здрављу предузећа. Ако постоји правилно обелодањивање, тада ће финансијски извештаји компаније бити упоредивији, што ће пружити више поверења инвеститорима да је ризик у компанији адекватно адресиран.