Вредност терминала (дефиниција, пример) | Шта је вредност терминала ДЦФ?

Шта је вредност терминала?

Током процене предузећа помоћу дисконтованог новчаног тока, не узимају се сви новчани токови до бесконачности, па се после одређеног броја година, могућа вредност имовине предузећа или приближна вредност будућих новчаних токова користе као крајња вриједност а дисконтовани новчани ток се наставља.

То је вредност очекиваног слободног новчаног тока компаније након периода експлицитног пројектованог финансијског модела.

Овај водич се фокусира на начине на које се израчунава вредност терминала у контексту припреме финансијског модела у екцелу. -

- Алибабин телевизор (користећи методу трајног раста)

Корисна преузимања - 1) бесплатни Екцел предлошци за вредност терминала (коришћени у посту) и 2) Алибаба ИПО ТВ модел израчунавања

Преузмите предлошке вредности терминала

Израчунајте вредност терминала

Израчун вредности терминала је кључни захтев дисконтованог новчаног тока.

- Веома је тешко пројектовати финансијске извештаје компаније који показују како би се они развијали током дужег временског периода.

- Ниво поузданости пројекције финансијских извештаја експоненцијално опада годинама, које су далеко даље од данас.

- Такође, макроекономски услови који утичу на пословање и земљу могу се структурно променити.

- Стога поједностављујемо и користимо одређене просечне претпоставке да бисмо пронашли вредност предузећа после предвиђеног периода (названог „Крајња вриједност") како предвиђа Финансијско моделирање.

Следећи графикон показује како израчунати вредност терминала.

Кораци у израчунавању вредности терминала

У овом одељку изнео сам укупан приступ извођењу процене дисконтованих новчаних токова или ДЦФ било које компаније. Посебно, имајте на уму Корак # 3, где израчунавамо терминалну вредност предузећа да бисмо пронашли фер вредност удела.

1. корак: Створите инфраструктуру (није разматрано у овом чланку)

Припремите празан екцел лист са засебним билансом успеха, билансом стања и новчаним токовима (последњих 5 година)

Попуните историјске финансијске извештаје (ИС, БС, ЦФ) и извршите потребно прилагођавање за непоновљиве ставке (једнократни трошкови или добици).

Извршите анализу односа за историјске године да бисте разумели компанију

Корак # 2: Пројектовање финансијских извештаја и ФЦФФ (није разматрано у овом чланку)

- Предвиђање биланса успеха (П&Л) најважније је за аналитичаре. Стога овоме морате посветити пуно времена. У овоме треба да прочитате годишњи извештај и друге документе да бисте стекли чврсто разумевање предвиђања.

- Препоручљиво је да прочитате и друге извештаје о истраживањима брокерских кућа како бисте разумели како су моделирали бројеве продаје.

- Предвиђање финансијских извештаја за наредних 5 година (период експлицитне прогнозе) - финансијски модел

- Када предвиђате финансијске извештаје компаније, морате да пројектујете финансијске извештаје компаније за наредних 4-5 година, а генерално не дуже од тога.

- Теоретски можемо да пројектујемо финансијске извештаје за наредних 100-200 година; међутим, ако то учинимо, уведемо велику колебљивост засновану на претпоставкама.

Корак # 3: Пронађите поштену цену компаније попустом на ФЦФФ и ТВ

- Израчунајте ФЦФФ за наредних 5 година на основу финансијског модела

- Примените одговарајући ВАЦЦ (пондерисани просечни трошак капитала) из израчунавања структуре капитала.

- Израчунајте садашњу вредност експлицитног периода ФЦФФ

- Израчунајте вредност предузећа (период изван експлицитног периода)

- Вредност предузећа = садашња вредност (експлицитни период ФЦФФ) + садашња вредност (ТВ)

- Пронађите вредност капитала предузећа након одбитка нето дуга.

- Поделите вредност капитала предузећа са укупним бројем акција да бисте дошли до „унутрашње поштене вредности“ компаније.

- Препоручите да ли желите „КУПИТИ“ или „ПРОДАЈТЕ“

Такође, погледајте Вредност предузећа наспрам вредности капитала

Формула вредности терминала

Овде је важна претпоставка „Стална забринутост ”од компаније. Другим речима, компанија неће зауставити своје пословање након неколико година; међутим, наставиће да послује заувек. Вредност предузећа (Ентерприсе Валуе) је у основи садашња вредност свих будућих бесплатних токова готовине до предузећа.

Вредност предузећа можемо представити помоћу доње формуле терминалне вредности -

т = време, ВАЦЦ је пондерисани просечни трошак капитала или дисконтна стопа, ФЦФФ је бесплатни новчани ток до предузећа

Горњу формулу терминалне вредности можемо поделити на два дела 1) Садашња вредност експлицитне прогнозе, 2) Садашња вредност ТВ-а

3 врсте формула терминалних вредности

Постоје три формуле за израчунавање терминалне вредности предузећа. Прва два приступа претпостављају да ће компанија постојати на основу временске неограничености у време процене ТВ-а. Трећи приступ претпоставља да компанију преузима веће предузеће, плаћајући тако цену стицања. Размотримо ове приступе детаљно.

1) Метода трајног раста или Гордонов модел трајног раста

Имајте на уму да је овде претпоставка о „неограничености времена“.

Ова метода је пожељна формула за израчунавање терминалне вредности предузећа. Ова метода претпоставља да ће се раст предузећа наставити (стабилна стопа раста), а повраћај капитала биће већи од трошкова капитала. Смањујемо бесплатни новчани ток предузећу преко предвиђених година и проналазимо вредност терминала.

Користећи кул математику, можемо поједноставити формулу као у наставку -

Нумератор горње формуле такође може бити записан као ФЦФФ (6) = ФЦФФ (5) к (1+ стопа раста)

Ревидирана формула терминалне вредности је следећа -

Разумна процена стабилне стопе раста овде је стопа раста БДП-а земље. Гордон метода раста може се применити у зрелим компанијама, а стопа раста је релативно стабилна. Пример би могле бити зреле компаније у аутомобилском сектору, сектору робе широке потрошње итд.

2) Нема модела трајности раста

Ова формула претпоставља да је стопа раста једнака нули! Ова претпоставка подразумева да је повраћај нових инвестиција једнак цени капитала.

Формула за терминалну вредност трајности без раста

Ова методологија може бити корисна у секторима у којима је конкуренција велика, а прилика за остваривање вишка приноса обично се помера на нулу.

3) Изађите из вишеструке методе

Ова формула користи основну претпоставку да је тржишно више основа правичан приступ вредновању предузећа. Вредност се обично одређује као вишекратник ЕБИТ-а или ЕБИТДА-е. За циклична предузећа, уместо ЕБИТДА-е или износа ЕБИТ-а на крају године н, користимо просечни ЕБИТ или ЕБИТДА током циклуса. На пример, ако се сектор метала и рударства тргује 8 пута више од ЕВ / ЕБИТДА вишеструког, тада би ТВ компаније који подразумева употребу ове методе био 8 к ЕБИТДА компаније.

Пример израчунавања вредности терминала у Екцелу

У овом примеру израчунавамо фер вредност залиха користећи претходно обрачунате приступе израчунавању вредности са два терминала. Можете преузети образац Екцел Терминал Валуе за пример испод -

Поред горе наведених информација, имате следеће информације -

- Дуг = 100 УСД

- Готовина = 50 УСД

- Број акција = 100

Нађите фер вредност акције по акцији користећи две предложене методе израчунавања терминалне вредности

Калкулација цене акција - применом методе трајног раста

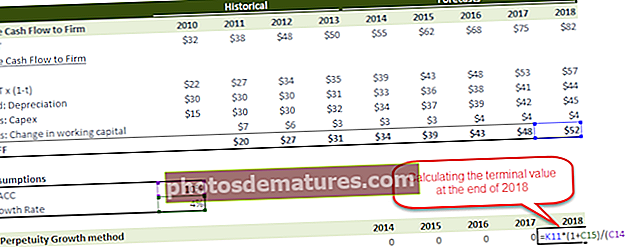

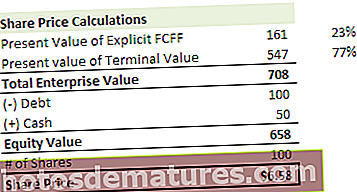

Корак 1 - Израчунајте НПВ слободног новчаног тока према предузећу за период експлицитне прогнозе (2014-2018)

Корак 2 - Израчунајте терминалну вредност залиха (на крају 2018. године) применом методе Перпетуити Гровтх

Корак 3 - Израчунајте тренутну вредност телевизора

Корак 4 - Израчунајте вредност предузећа и цену акције

Имајте на уму да у овом примеру допринос вредности терминала вредности предузећа износи 78%! Ово није изузетак. Генерално, приметићете да то доприноси 60-80% укупне вредности.

Калкулација цене акција - коришћењем методе вишеструког изласка.

Корак 1 - Израчунајте НПВ слободног новчаног тока према предузећу за период експлицитне прогнозе (2014-2018). Погледајте горњу методу, где смо већ завршили овај корак.

Корак 2 - Израчунајте вредност терминала залиха (на крају 2018.) помоћу методе вишеструког изласка. Претпоставимо да се у овој индустрији просечне компаније тргују на 7к ЕВ / ЕБИТДА вишеструко. Можемо применити овај исти мултипла за проналажење телевизора ове залихе.

3. корак - Израчунајте тренутну вредност телевизора

Корак 4 - Израчунајте вредност предузећа и цену акције

Имајте на уму да је у овом примеру ТВдопринос вредности предузећа је 77%!

Са обе методе добијамо цене акција које су врло близу једна другој. Понекад можете приметити велике разлике у ценама акција, ау том случају требате да потврдите своје претпоставке да бисте истражили тако велику разлику у ценама акција користећи две методологије.

Терминална вредност Алибабе (коришћењем методе трајног раста)

Одавде можете преузети финансијски модел Алибабе. Дијаграм у наставку детаљно описује слободни новчани ток према фирми Алибаба и приступ проналажењу поштене процене предузећа.

Процена вредности Алибабе =Садашња вредност ФЦФФ (2015-2022) + Садашња вредност ФЦФФ (2023 до бесконачног „ТВ-а“)

Корак 1 - Израчунајте НПВ слободног новчаног тока предузећу Алибаба за експлицитни период (2015-2022)

Корак 2 - Израчунавање вредности терминала Алибабе на крају 2022. године - У овом ДЦФ моделу користили смо метод Перпетуити Гровтх метода за израчунавање вредности терминала Алибабе

Корак 3. Израчунајте нето тренутну вредност телевизора.

Корак 4 - Израчунајте вредност предузећа и поштену цену акција Алибабе

Имајте на уму да ТВ доприноси приближно 72% укупне вредности предузећа у случају Алибабе

Може ли вредност терминала бити негативна?

Теоретски, ДА, практично НЕ!

Теоретски, то се може догодити када се вредност терминала израчунава методом трајног раста.

У горњој формули терминалне вредности, ако претпоставимоВАЦЦ <стопа раста, тада ће вредност изведена из формуле бити Негативна. Ово је веома тешко пробавити јер компанија са високим растом сада показује негативну терминалну вредност само због коришћене формуле. Међутим, ова претпоставка о високој стопи раста је нетачна. Не можемо претпоставити да ће компанија расти врло великом брзином до бесконачности. Ако је то случај, онда ће ова компанија привући сав капитал доступан на свету. На крају, компанија би постала целокупна економија и сви људи који раде за ову компанију (сјајно! Нажалост, ово је мало вероватно!)

Када се врши процена вредности, негативна терминална вредност практично не постоји. Међутим, ако компанија има велике губитке и банкротира у будућности, вредност капитала постаће нула. Други узрок може бити ако производ компаније застарева попут писаћих машина или пејџера или Блацкберри (?). Овде такође можете да се зауставите у ситуацији када вредност капитала може буквално постати ближа нули.

Ограничења вредности терминала

- Имајте на уму Ако користимо вишеструке излазне методе, тада комбинујемо приступ дисконтованог новчаног тока са приступом релативне процене јер су излазни вишеструки пристигли од упоредивих фирми.

- Типично доприноси више од 75% укупне вредности. Ово постаје помало ризично ако узмете у обзир чињеницу да ова вредност много варира са чак 1% промене у ВАЦЦ или стопама раста.

- Могу бити компаније попут Бок-а, које демонстрирају негативан бесплатан новчани ток према фирми. У овом случају, ниједан од три приступа неће функционисати. То подразумева да не можете применити приступ дисконтованог новчаног тока. Једини начин да се таква фирма вреднује биће употреба релативних вишеструких вредновања.

- Стопа раста не може бити већа од ВАЦЦ. Ако је то случај, онда не можете применити Метод трајног раста за израчунавање вредности терминала.

Терминал Валуе Видео

Закључак

Терминална вредност је веома важан концепт у дисконтованим новчаним токовима, јер чини више од 60% -80% укупне процене предузећа. Требали бисте обратити посебну пажњу претпостављајући стопе раста (г), дисконтне стопе (ВАЦЦ) и вишеструке (ПЕ однос, цена према књизи, однос ПЕГ, ЕВ / ЕБИТДА или ЕВ / ЕБИТ). Такође је корисно израчунати терминалну вредност помоћу две методе (метода раста трајности и напустити више метода) и потврдити кориштене претпоставке.

Шта је следеће?

Ако сте сазнали нешто ново или сте уживали у посту, оставите коментар испод. Јавите ми шта мислите. Пуно хвала и чувајте се. Срећно учење!

Корисни постови

- Формула вредности предузећа

- Формула модела раста Гордона

- Примери вредности капитала

- Пример ФЦФФ <