Резервисање за порез на доходак (дефиниција, формула) | Примери прорачуна

Резервисање за значење пореза на доходак

Резервација за порез на доходак је порез који предузеће очекује да плати у текућој години и израчунава се прилагођавањем нето прихода предузећа привременим и трајним разликама, које се затим множе са важећом пореском стопом.

Одредба за обрачун пореза на доходак

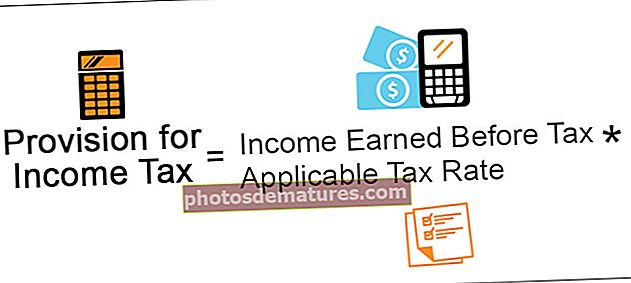

Резервисање за порез на доходак обрачунаваће се на доходак који оствари појединац или компанија користећи доле поменуту формулу:

Резервисање за формулу пореза на доходак = приход остварен пре опорезивања * Применљива пореска стопа

Пример израчунавања резервисања за порез на доходак

Следи пример за боље разумевање концепта.

Ову одредбу за Екцел образац пореза на доходак можете преузети овде - Одредба за Екцел образац пореза на добит

Лтд је компанија која се бави производњом и продајом аутомобилских производа у тржишним извештајима, следећи цифре за обрачунску годину која се завршава 31. децембра 2018. Претпоставимо да је применљива стопа пореза на доходак компаније за разматрану годину 30%. Израчунајте добитак пре опорезивања користећи дате слике и резервисање за порез на добит за обрачунску годину која се завршава 31. децембра 2018.

Решење

Да би се израчунао, пре свега, добит пре опорезивања израчунаће се из датих детаља.

Изјава о обрачуну добити пре опорезивања

- =$170000+100000

- =$70000

Тако из горње Изјаве о обрачуну добити пре опорезивања, 70.000 УСД представља добит пре опорезивања компаније А лтд. за обрачунску годину која се завршава 31. децембра 2018.

Сада ће обрачун одредбе пореза на доходак бити следећи:

- = $ 70,000 * 30%

- Резервисање за порез на доходак = 21.000 УСД

Према томе, одредба о порезу на добит за обрачунску годину која се завршава 31. децембра 2018. године за компанију А лтд износи 21.000 УСД.

Предности

Разне предности повезане са њима су следеће -

- То је одредба коју предузеће доноси из своје тренутне добити како би испунило своју пореску обавезу која ће настати у будућности. Међутим, постојаће одређени временски јаз између датума достављања пореза од стране предузећа и датума плаћања. Тако да компанија може искористити прилику временског јаза и користила је пореске резерве као извор краткорочних финансијских средстава у средњем периоду. То не значи никакве додатне трошкове за компанију, као што не укључује никакве правне формалности.

- Уз помоћ резервисања за порез на доходак, компанија унапред врши резервисање за будућу обавезу. Обавестиће све заинтересоване стране о пореској обавези која ће у будућности настати за компанију.

Мане

Недостаци повезани са њима су следећи:

- То је извор финансирања компаније, али само краткорочно и не може се користити за дугорочно финансирање на захтев компаније.

- Могуће је да неко пут компанија створи вишак резервисања за порез на доходак, што доводи до недовољне употребе средстава предузећа, јер је предузеће могло користити средства у другим производним областима.

Важне тачке у вези са одредбом о порезу на доходак

Различите важне тачке повезане са њима су следеће -

- Компанија је ствара из своје тренутне добити како би испунила своју пореску обавезу која ће настати у будућности.

- Ствара се узимајући у обзир пореску стопу која се примењује на компанију за тај период.

- Предузеће то чини прилагођавањем разлике трајне као и привремене природе у нето приходу предузећа за тај период.

- Известан је временски јаз између датума када је компанија одредила порез и датума када је плаћен. Стога га компанија може користити као извор краткорочних финансијских средстава у средњем периоду.

Закључак

Резервисање за порез на доходак односи се на резервисање које је створило предузеће на приход који је остварило током разматраног периода према пореској стопи која се примењује на предузеће. Компанија доноси ове одредбе прилагођавањем разлике трајне као и привремене природе у нето приходу предузећа за тај период.

Како постоји одређени временски јаз између датума извршења резервисања за порез од стране предузећа и датума када је плаћен, тако и предузеће може искористити прилику за временски јаз и користило је резервисање за порез као извор краткорочне финансије у средњем периоду. Међутим, то је извор финансирања компаније, али само краткорочно и не може се користити за дугорочно финансирање на захтев компаније. Такође, могуће је да неко пут компанија створи вишак резервисања за порез на доходак, што може довести до недовољне употребе средстава предузећа.