Формула премијум тржишног ризика | Како израчунати Рп? (Корак по корак)

Шта је Формула премиум тржишног ризика?

Термин „премија тржишног ризика“ односи се на додатни принос који инвеститор очекује због држања ризичног тржишног портфеља уместо без ризичне имовине. У моделу одређивања цена капиталне имовине (ЦАПМ), премија тржишног ризика представља нагиб линије тржишног осигурања (СМЛ). Формула за премију тржишног ризика изведена је одузимањем безризичне стопе приноса од очекиване стопе приноса или тржишне стопе приноса.

Математички је представљен као,

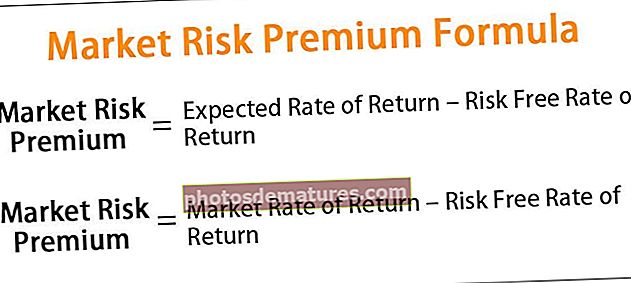

Премија за тржишни ризик = Очекивана стопа поврата - Безризична стопа повратаили

Премија за тржишни ризик = Тржишна стопа поврата - Безризична стопа поврата

Објашњење формуле за тржишни ризик

Формула из прве методе може се добити коришћењем следећа једноставна четири корака:

Корак 1: Прво, одредите очекивану стопу поврата за инвеститоре на основу њихове склоности ка ризику. Што је апетит за ризиком већи, већа би била очекивана стопа поврата која би надокнадила додатни ризик.

Корак 2: Затим одредите стопу приноса без ризика, а то је принос који се очекује ако инвеститор не преузме никакав ризик. Принос државних обвезница или државних записа добар је показатељ безризичне стопе приноса.

Корак 3: Коначно, формула за премију тржишног ризика изведена је одузимањем безризичне стопе приноса од очекиване стопе приноса, као што је горе приказано.

Формула за израчунавање премије тржишног ризика за другу методу може се добити коришћењем следећа једноставна четири корака:

Корак 1: Прво, одредите тржишну стопу поврата, која је годишњи принос одговарајућег референтног индекса. Принос на индекс С&П 500 добар је показатељ тржишне стопе поврата.

Корак 2: Даље, одредите ризичну стопу поврата за инвеститора.

Корак 3: Коначно, формула за премију тржишног ризика изведена је одузимањем безризичне стопе приноса од тржишне стопе приноса, као што је горе приказано.

Примери формуле за тржишни ризик (са Екцел предлошком)

Погледајмо неколико једноставних до напредних примера Формуле премиум тржишног ризика.

Овде можете преузети овај образац за Екцел Премиум Формулу за тржишни ризик - Екцел Предложак за Формулу за тржишни ризик

Пример # 1

Узмимо пример инвеститора који је инвестирао у портфељ и од њега очекује стопу поврата од 12%. У последњих годину дана државне обвезнице дале су принос од 4%. На основу датих података одредите премију тржишног ризика за инвеститора.

Стога се израчунавање премије тржишног ризика може извршити на следећи начин,

- Премија за тржишни ризик = 12% - 4%

Премија за тржишни ризик биће-

На основу датих информација, премија тржишног ризика за инвеститора износи 8%.

Пример # 2

Узмимо још један пример где аналитичар жели да израчуна премију тржишног ризика који нуди референтни индекс Кс&И 200. Индекс је порастао са 780 поена на 860 поена током последње једне године, током које су државне обвезнице дале просечан принос од 5% . На основу датих података одредите премију тржишног ризика.

За израчунавање премије за тржишни ризик прво ћемо израчунати тржишну стопу поврата на основу горе датих информација.

- Тржишна стопа поврата = (860/780 - 1) * 100%

- = 10.26%

Стога се израчунавање премије тржишног ризика може извршити на следећи начин,

- Премија за тржишни ризик = 10,26% - 5%

- Премија за тржишни ризик = 5,26%

Калкулатор премије за тржишни ризик

Можете да користите следећи калкулатор премија за тржишни ризик.

| Очекивана стопа поврата | |

| Стопа поврата без ризика | |

| Формула премиум тржишног ризика | |

| Формула премиум тржишног ризика = | Очекивана стопа поврата - Безризична стопа поврата |

| 0 – 0 = | 0 |

Релевантност и употреба

Аналитичару или инвеститору који је планиран важно је да разуме концепт премије тржишног ризика, јер се он врти око односа између ризика и награде. Представља како се приноси портфеља на тржишту капитала разликују од приноса на трезорске обвезнице нижег ризика због додатног ризика који сноси инвеститор. У основи, премија за ризик покрива очекиване приносе и историјске приносе. Очекивана тржишна премија обично се разликује од инвеститора до инвеститора на основу њихове склоности ризику и начина инвестирања.

С друге стране, историјска премија тржишног ризика (заснована на тржишној стопи поврата) је иста за све инвеститоре јер се вредност заснива на прошлим резултатима. Даље, он чини интегрални зупчаник ЦАПМ-а, који је већ горе поменут. У ЦАПМ-у, потребна стопа поврата имовине израчунава се као умножак премије тржишног ризика и бета имовине увећане за безризичну стопу поврата.