Унос у часопису по основу камата | Примери и објашњења корак по корак

Чланци у часописима за примање камата

Следећи пример уноса у дневник потраживања за камате даје разумевање најчешћих врста ситуација у којима се обрачунава потраживање за унос камате и како се то може евидентирати. Како постоје многе ситуације у којима се може положити захтев за пријаву интереса, није могуће навести све врсте примера.

Дакле, у наставку су дати неки од најчешћих потраживања у часопису -.

Примери уноса у часопис за потраживања камата

Испод су примери чланака у којима се може потражити камата.

Пример # 1

Компанија Кс Лтд. положила је на банковни рачун износ од 500.000 америчких долара 1. децембра 2018. Обрачунска година Кс лтд. завршава се 31. децембра 2018. Компанија је зарадила камату од 5.000 америчких долара за децембарски месец на депозит у банци, али је иста примљена 7. јануара 2019. Анализирајте третман камате коју је примила компанија и проследите потребне уносе у дневник .

Решење:

Датум пријема камате: 07. јануар 2019

У овом случају, компанија Кс лтд. зарадио камате у једној обрачунској години (која се завршава 31. децембра 2018.) и примио је у следећој обрачунској години (која се завршава 31. децембра 2019.). Овде ће Кс лтд препознати приход од камате у износу од 5.000 УСД у финансијским извештајима за годину која се завршава 2018. године, иако је исте примила компанија у наредном обрачунском периоду, јер се односи на текући обрачунски период, тј. 2018. годину.

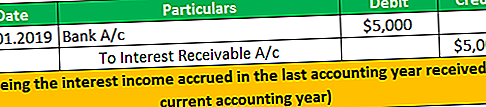

Следе рачуноводствени уноси за евидентирање потраживања од камата у финансијским извештајима за годину која се завршава 2018. и примања прихода у финансијским извештајима за годину која се завршава за 2019

Унос за евидентирање потраживања од прихода од камата

За годину која се завршава децембра 2018

За годину која се завршава у децембру 2019. Уђите у евиденцију примања прихода од камата

Пример # 2

Банка даје зајам 30. септембра 2018. године једном од својих запослених у износу од 200.000 америчких долара под условом да се наплати камата од 12%. Запослени је обећао да ће главницу вратити заједно са каматама након 3 месеца, односно на крају обрачунске 2018. године. Међутим, на крају године запосленик није платио главницу и камате . Запослени је 01. јануара 2019. послао чек за исплату камата за три месеца.

Анализирајте третман камата које је примила компанија и унесите потребне записе у књиге у банке.

Решење:

У овом случају, запослени није био у могућности да плати износ главнице зајма као и део камате на датум доспећа. Део камате акумулиран је у обрачунској години која се завршила 2018. године, али није примљен. Тако ће банка препознати свој приход од камате у обрачунској години која се завршава у 2018. и евидентирати пријем истог у обрачунској години у којој је приход стварно примљен.

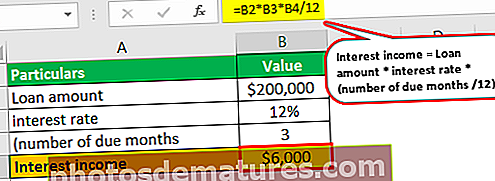

Обрачун прихода од камата који ће се признати у обрачунској години која се завршава у 2018.

= Износ зајма * каматна стопа * (број доспелих месеци / 12)

= $ 200,000 * 12% * (3/12) = $ 6,000

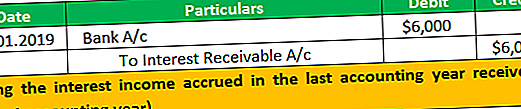

Унос за евидентирање исплате зајма и прихода од камата

За годину која се завршава децембра 2018

За годину која се завршава у децембру 2019. Унос за евидентирање пријема прихода од камата.

Пример # 3

01. новембра 2018, Цомпани И лтд купила је једногодишњу обвезницу за 500.000 УСД која плаћа камату по стопи од 12% камате. Друштво ће наплатити главницу и износе камата на крају рока трајања обвезнице. Унесите потребне уносе у књиге у књиге Компаније.

Решење:

У обрачунском периоду који се завршио 2018. године, 31. децембра 2018. године, камате су већ обрачунате за једномесечни период. Исто предузеће треба препознати у својим књигама рачуна, чак и ако камата још није примљена.

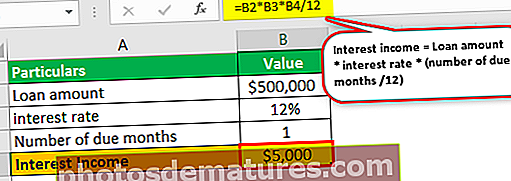

Обрачун прихода од камата који ће се признати у обрачунској години која се завршава 2018. године

= Износ зајма * каматна стопа * (број доспелих месеци / 12)

= $ 500,000 * 12% * (1/12)

= $ 5,000

Запис у години која се завршава у децембру 2018. био би:

Горенаведени унос дневника за прилагођавање биће потребан на крају сваког периода како би се припремили и представили тачни месечни финансијски извештаји компаније.

Закључак

Потраживање камата је износ који је лице зарадило, али исти још није примљено. Једном када се приходи од камата обрачунају (постану потраживања), унос у дневник треба да се евидентира на датум када је доспео и на датум када је примљена уплата против истог, а затим на тај датум унос рачуна у рачун књиге рачуна.

Унос дневника за прилагођавање треба доносити на крају сваког периода како би се припремио и представио тачан месечни финансијски извештај компаније заинтересованим странама.