Додатни уплаћени капитал на билансу стања | АПИЦ Формула

Шта је додатни уплаћени капитал?

Додатни уплаћени капитал познат и као вишак капитала је вишак износа који компанија прима изнад номиналне вредности акција (капитал или повлашћене) од инвеститора током времена ИПО-а, може се видети као добит коју компанија добија када изда акција први пут на отвореном тржишту.

Номинална вредност акције је минимални износ који се мора платити за поседовање акције. То значи да се за стицање удела мора платити овај основни износ.

- На пример, ако се акција изда по цени од 50 УСД по акцији, а њена номинална вредност је 5 УСД по акцији, закључићемо да је 5 УСД по акцији минимални износ који се мора платити за стицање акције. Овај основни износ назива се и правни капитал предузећа.

- Овде долази АПИЦ. Будући да сваки инвеститор компаније плаћа целокупан износ (тј. Емитовану цену) да би стекао једну акцију, све изнад номиналне вредности је АПИЦ.

- Према томе, додатна формула уплаћеног капитала = (цена емисије - номинална вредност) к број издатих акција.

- Ако је издато 100 акција, АПИЦ = (50 - 5 УСД) к 100 = 4.500 УСД

Постоји још једна ствар коју морате узети у обзир приликом израчунавања додатног уплаћеног капитала. Ако се акције купе од компаније (током ИПО-а или ФПО-а, итд.), Директно би постојао АПИЦ изнад номиналне вредности. Међутим, ако се акције купе на секундарном тржишту, то уопште не би утицало на АПИЦ компаније.

Такође, погледајте овај детаљни водич о Акцијском капиталу.

Додатни пример уплаћеног капитала

Узмимо пример да боље разумемо АПИЦ у билансу стања.

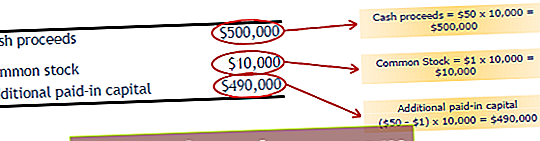

Рецимо да је компанија Инфините Инц. издала акције од 10.000 по цени од 50 долара по акцији. Номинална вредност сваке акције је 1 УСД по акцији. Сазнајте АПИЦ.

Ово је лако разумљив пример који може илустровати како приступити додатном уплаћеном капиталу у билансу стања.

Инфините Инц. је издао 10.000 деоница по цени од 50 долара. То значи да би укупан капитал био = (10.000 * 10 УСД) = 500.000 УСД.

- Улов је номиналне вредности по акцији само 1 УСД. То значи да одговарајући износ морамо приписати номиналној вредности (залиха). Овде би номинална вредност била = (10 000 * 1) = 10 000 УСД.

- А остало би био додатни уплаћени капитал у билансу стања који је већи од номиналне вредности. То значи да је АПИЦ формула = (50 УСД - 1 УСД) / схаре = 49 УСД по акцији. Тада би укупан АПИЦ био = (10.000 * 49 УСД) = 490.000 УСД.

Додатне књиговодствене евиденције о уплаћеном капиталу

Како бисмо прошли књиговодствени унос?

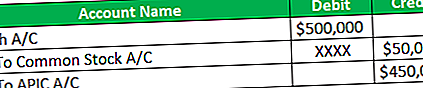

Пре свега, морамо да размислимо о законском капиталу, тј. О номиналној вредности (залихи). Будући да је то правни капитал, приписаћемо износ заједничком рачуну деоница. Остатак износа (цена емисије - номинална вредност по акцији) приписао би се АПИЦ-у.

Дакле, унос би био -

- Готовински рачун би се теретио с обзиром да је готовина средство, а примањем целокупног износа (укупног сопственог капитала), готовина имовине предузећа се повећава.

- Рачун обичних деоница и АПИЦ рачун приписали бисмо одговарајућим пропорцијама.

Примери

Рецимо да Цомпани Еигхт Нест Лтд. има следеће информације.

Еигхт Нест Лтд. издала је 10.000 акција по цени од 50 долара по акцији. Задржали су номиналну вредност (залиху) на нивоу од 5 долара по акцији. Морамо проћи рачуноводствени унос за додатни уплаћени капитал у билансу стања.

- Овде знамо да је издати број власничких акција 10.000, а емисијска цена акције 50 УСД. То значи да је укупан капитал капитала = (10.000 * 50 УСД) = 500.000 УСД.

- Такође се помиње номинална вредност, тј. 5 УСД по акцији. То значи да је укупан износ номиналне вредности = (10.000 * 5 УСД) = 50.000 УСД.

- Остатак би се приписао АПИЦ-у. Укупни АПИЦ би био = [10 000 * (50 - 5 УСД)] = [10 000 * 45 УСД] = 450 000 УСД.

Сада ћемо проћи књиговодствени унос -

Разлози за промену додатног уплаћеног капитала у билансу стања

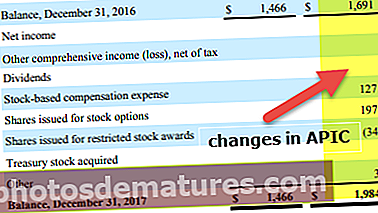

Погледајте слику испод. Примећујемо да се АПИЦ мења сваке године.

Примећујемо да су промене у АПИЦ-у Цолгате-а настале из три разлога.

- Трошак компензације на основу деоница од 127 милиона долара

- Акције издате за деонице од 197 милиона долара

- Акција издата за ограничене награде за акције

Трошкови накнада засновани на акцијама исказују се у билансу успеха. То резултира смањењем нето добити, чиме се смањује капитал акционара кроз одељак задржане добити. Насупрот томе је повећање додатног уплаћеног капитала.

Закључак

Додатни уплаћени капитал у билансу стања нема никакве везе са тржишном ценом по акцији. У потпуности зависи од цене емисије. Ако инвеститор откупи акције од компаније и прода другом инвеститору по вишој цени, то не би утицало на капитал компаније.