Рачуноводствени циклус | 9 корака у рачуноводственом циклусу (дијаграм)

Шта је рачуноводствени циклус?

Рачуноводствени циклус је процес идентификовања, прикупљања и сажимања финансијских трансакција предузећа са циљем генерисања корисних информација у облику три финансијска извештаја, а то су биланс успеха, биланс стања и новчани токови. Почиње рачуноводственом трансакцијом и завршава се када се књиге рачуна затворе.

Ево девет корака рачуноводственог циклуса -

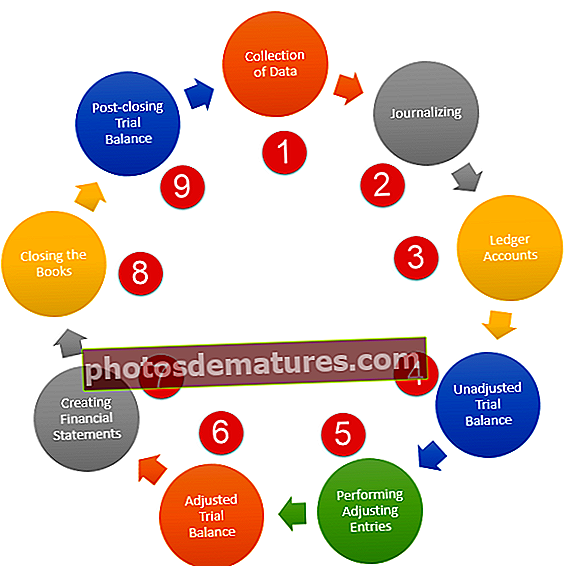

- Прикупљање података и анализа трансакција

- Дневник

- Евидентирање дневника на рачуне главне књиге

- Стварање неприлагођеног пробног биланса

- Извођење подешавања уноса

- Стварање прилагођеног пробног биланса

- Креирање финансијских извештаја из пробног биланса

- Затварање књига

- Стварање биланса суђења после затварања

Дијаграм рачуноводственог циклуса

Испод је Дијаграм рачуноводственог циклуса са објашњењем -

9 корака рачуноводственог циклуса

Корак 1 - Прикупљање података и анализа трансакција:

- У овом првом кораку рачуноводственог циклуса, рачуновођа предузећа прикупља податке и анализира трансакције.

- За неометано пословање било би много, много трансакција. Рачуновођа треба да прегледа сваку трансакцију, открије зашто се догодила, стави је под праве рачуне, а затим је анализира.

- Овај корак је најкритичнији од свих, јер овај почетак покреће процес рачуноводства.

Корак 2 - Дневник:

- Након прикупљања и анализе трансакција, време је да се уноси у прве књиге рачуна.

- У овом кораку свака трансакција се преноси у општи дневник. Испод сваког уноса написано приповедање наводи разлог задуживања или кредитирања једног рачуна.

- Снимање уноса у дневник је од суштинске важности, јер ако постоји било каква грешка у овој фази снимања, задржаће се и у следећим књигама рачуна.

Корак 3 - Записивање дневника на рачуне главне књиге:

- Рачуноводство је низ корака предузетих један по један.

- Након евидентирања свих трансакција, време је да рачуновођа евидентира уносе у секундарне књиге рачуна.

- То значи да ће, ако постоје готовина и капитал, у главној књизи бити две „табеле“, а затим ће се пренети стања на одговарајућим рачунима.

- Главне књиге омогућавају књиговођи да добије завршни биланс за припрему пробног биланса у следећем кораку рачуноводственог циклуса.

Корак 4 - Стварање неприлагођеног пробног биланса:

- Као што знате да је пробно стање извор свих финансијских извештаја, зато пробном билансу посвећујемо посебну пажњу.

- Завршни биланси рачуна главне књиге припремају неприлагођени пробни биланс.

- У овом пробном билансу дебитна страна евидентира дебитна стања, а кредитна страна кредитна стања.

- Тада се укупна страна задужења сабира, а кредитна страна такође.

- А онда ће рачуновођа видети да ли обе стране имају слична стања или не.

Корак 5 - Извођење подешавања уноса:

- У овом тренутку неприлагођени пробни биланс је спреман.

- У овом кораку припремају се уноси за прилагођавање.

- Уноси за прилагођавање су обично повезани са усклађивањем настанка обрачунског стања, периодичним усклађивањем амортизације или усклађивањем амортизације.

- Ови уноси за подешавање су потребни за припрему прилагођеног пробног биланса.

Корак 6 - Стварање прилагођеног пробног биланса:

- Након проласка уноса за прилагођавање, време је да направите нови пробни биланс.

- Овај пробни биланс назива се прилагођени пробни биланс, јер се припрема након проласка уноса прилагођавања. Овај пробни биланс припрема многе критичне финансијске извештаје.

Корак 7 - Израда финансијских извештаја из пробног биланса:

Овај корак рачуноводственог циклуса је најкритичнији део. Као инвеститор, морате знати како и одакле долазе сви финансијски извештаји. Из прилагођеног пробног биланса рађају се сви финансијски извештаји. Усклађени пробни биланс припрема четири важна финансијска извештаја:

- Биланс успеха:Први финансијски извештај који би сваки инвеститор требало да погледа је биланс успеха. У билансу успеха прва ставка је продаја, а трошкови продаје и остали оперативни трошкови одбијају се од продаје да би се утврдила оперативна добит. Остали трошкови када се одузму од оперативне добити израчунавају нето добит године.

- Биланс:Следећи финансијски извештај са листе је биланс стања. У билансу стања евидентирамо активу и пасиву. И видимо да ли је стање активе у хармонији са стањем обавеза.

- Извештај о капиталу акционара:Ово је следећи финансијски извештај који је припремљен. У овом акцијском капиталу се узима у обзир задржана добит. Задржана зарада је проценат добити која се реинвестира у компанију.

- Извештај о токовима готовине:На крају се припрема извештај о новчаном току. У извештају о новчаним токовима, рачуновођа треба да сазна новчани ток из три врсте активности - оперативне активности, финансијске активности и инвестиционе активности. Два начина припреме оперативних активности новчаног тока су - директни и индиректни новчани ток из пословања.

Корак 8 - Затварање књига:

- Овај корак је претпоследњи у рачуноводственом циклусу.

- Затварање књига значи да су сви финансијски извештаји припремљени и да су све трансакције евидентиране, анализиране, сажете и евидентиране.

- Након затварања књига, започео би нови обрачунски период, а рачуновођа би требало да почне још једном да понавља горње кораке.

Корак 9 - Стварање биланса након затварања пробе:

- Да би се осигурало да се рачуноводствене трансакције правилно евидентирају, анализирају и резимирају, припрема се пробно стање након затварања.

- Овде се узимају у обзир сви рачуни, а затим се евидентирају завршна стања према њиховој позицији.

- Тада се упарују кредитна и дебитна страна како би се видело да ли је све у добром редоследу или не.

Закључак

Ако инвеститор може да разуме ових девет корака рачуноводственог циклуса, било би јој јасно како треба да приступи компанији и њеном напретку или паду. Познавање овог циклуса помоћи ће јој да одлучи да ли треба да улаже у компанију или не. И истовремено би стекла конкретну идеју о финансијском рачуноводству предузећа.