Алати за финансијску анализу | Водич кроз 4 најбоља алата коришћена за финансијску анализу

Алати финансијске анализе

Алати за финансијску анализу су различити начини или методе процене и тумачења финансијских извештаја компаније у различите сврхе, попут планирања, улагања и учинка, где су неки од најчешће коришћених финансијских алата на основу њихове употребе и захтева изјава о уобичајеној величини (вертикална анализа), упоредни финансијски извештаји (упоређивање финансијских извештаја), анализа односа (квантитативна анализа), анализа новчаног тока и анализа трендова.

Када се аналитичар, извршни директор или студент бави финансијским проблемом или жели да разуме финансијске импликације и економске компромисе који су укључени у одлуке о пословним улагањима, операцијама или финансирању, широка палета аналитичких техника - а понекад и правила палац — доступан је за генерисање квантитативних одговора. Одабир одговарајућих алата међу доступним алтернативама је очигледно важан аспект аналитичког задатка.

Топ 4 најчешће алата за финансијску анализу су -

- Изјава о заједничкој величини

- Упоредни финансијски извештаји

- Анализа размера

- Бенцхмаркинг анализа

Размотримо детаљно сваки алат један по један

Врх 4 алата за финансијску анализу

Проценимо различите алате који се користе за анализу:

# 1 - Изјаве о заједничкој величини

То је прво средство финансијске анализе. На тржишту су доступне компаније различитих величина и структура. Да би се могли упоредити, њихови финансијски извештаји морају бити припремљени у апсолутном формату, који на једном нивоу доноси све појединости. Глобално прихватљив формат за откривање финансијских података ради поређења је уношење података у процентуалном формату. Организација ће припремити главне финансијске извештаје као што су биланс стања заједничке величине, биланс успеха заједничке величине и извештај о новчаним токовима заједничке величине.

На пример, у билансу стања - основа укупне имовине, у извештају о приходу - основа нето продаје и извештају о токовима готовине - може се узети основа укупних новчаних токова. Све ставке поруџбина биће откривене у процентуалном облику, што се може адекватно користити за интерну анализу или спољну анализу са вршњачком групом.

# 2 - Упоредни финансијски извештај

Упоредни финансијски извештаји користе се у хоризонталној анализи или анализи трендова. Помаже у анализирању периодичних промена у различитим компонентама финансијских извештаја и приказује која компонента има максималан утицај.

Такви упоредни финансијски извештаји могу се припремити или у валути или у процентима.

Тако се из горе наведеног периодични подаци могу лако упоредити било у нумеричком формату или у процентима.

Упоредни финансијски извештај има предности попут једноставне упоредивости, посматрања тренда, периодичне процене учинка итд. Међутим, има недостатака попут игнорисања инфлаторног утицаја, велике поузданости у финансијским информацијама, којима се може манипулисати, различитог начина обрачуна који користе различити субјекти итд.

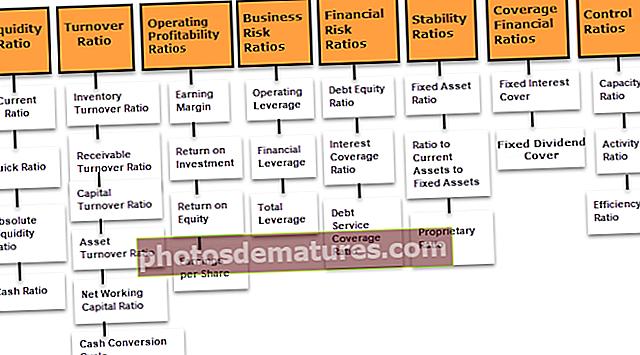

# 3 - Анализа односа

Анализа односа је најчешће коришћени алат за финансијску анализу који на тржишту користе аналитичари, стручњаци, интерно одељење за финансијско планирање и анализу и друге заинтересоване стране. Анализа односа има разне врсте односа, што може помоћи у коментарисању

- Формула односа профитабилности

- Анализа стопе поврата

- Односи солвентности

- Ликвидност

- Покривеност камата или било који трошак

- Поређење било које компоненте са прометом

Штавише, ентитет на основу својих захтева може припремити показатеље за своју анализу и покушати да управља операцијама.

Међутим, доле су чудне стране анализе односа:

- Веома се ослањајући на прошле информације

- Утицај инфлације се занемарује

- Шансе за манипулацију / дотеривање финансија, што може побољшати правичност односа

- Све сезонске промене засноване на природи посла биће занемарене, јер се не могу директно прилагодити у финансијским извештајима

Сазнајте више из ових 28 најбољих финансијских показатеља са формулама

# 4 - Бенцхмаркинг

Бенцхмаркинг је поступак упоређивања стварних података са циљевима које је поставило највише руководство. Бенцхмаркинг се такође односи на поређење са најбољим праксама и настоји да се постигне исто, задржавајући исто као и циљ. У бенчмаркингу треба извршити кораке у наставку:

- Корак 1: Изаберите област која је потребна за оптимизацију.

- Корак 2: Утврдите тачке окидача са којима се може упоредити.

- Корак 3: Покушајте да поставите бољи стандард за исте или да за мерило узмете индустријске стандарде.

- Корак 4: Процените периодичне перформансе и измерите окидачке тачке.

- Корак 5: Проверите да ли се исто постиже или не; ако не, урадите анализу варијансе.

- Корак 6: Ако се то постигне, настојте да поставите бољи стандард.

За вршење горњег бенчмаркинга могу се користити коефицијенти, матрица оперативне марже итд. Маржа пословања просека у индустрији може се упоредити и треба покушати доћи до бољег положаја. Компанија Ксерок, да би се одржала у фотокопирању, покренула је Бенцхмаркинг. Тренутно су оптимизовали више од 100 функција у поређењу са индустријским стандардима. Бенцхмаркинг се може посматрати као алат за побољшање с циљем активности на побољшању усмереним на купца и треба да буде вођен потребама купаца и интерне организације. Бенцхмаркинг је пракса бити довољно скроман да призна да је неко други бољи у нечему и довољно мудар да научи како да их подудара и чак надмаши.

Закључак

На тржишту постоје бројни алати за спровођење финансијске анализе на основу различитих потреба. Такође, организације, на основу својих потреба, такође граде разне сопствене алате који им помажу да прате своје захтеве. У данашњем конкурентном свету од највеће је важности праћење учинка његове организације, као и конкурента, јер ће то помоћи у одржавању перформанси и помоћи у напредовању посла.