Биланс успеха са променљивом ценом (примери) | Како се припрема?

Шта је биланс успеха са променљивом ценом?

Извештај о приходу са променљивим трошковима је онај где се сви променљиви трошкови одузимају од прихода, што резултира маржом доприноса. Од тога се затим одузимају сви фиксни трошкови да би се дошло до нето добити или губитка за период. Корисно је одредити удео трошкова који заправо директно варира у зависности од прихода.

У многим предузећима маржа доприноса биће знатно већа од бруто марже, јер је тако велик износ његових производних трошкова фиксан, а неколико његових продајних и административних трошкова променљивих.

Формула за нето добит или губитак је: -

- Маржа доприноса = приход - променљиви производни трошкови - променљиви трошкови продаје и административни трошкови

- Нето добит или губитак = маржа доприноса - фиксни производни трошкови - фиксни трошкови продаје и администрације

Примери биланса успеха са променљивом ценом

Пример # 1

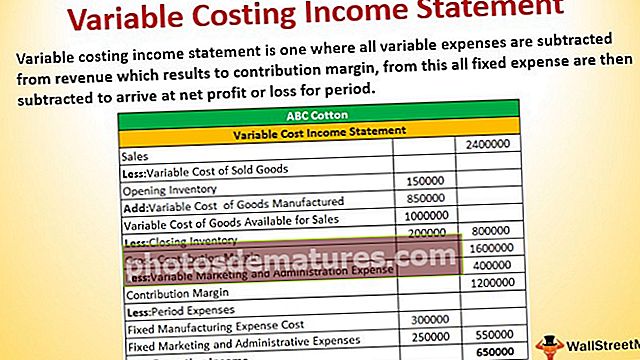

Компанија АБЦ Цоттон продаје памук 30 долара по кг. Подаци за 2016. годину дати су у наставку: -

- Продаја у кг - 80.000 кг

- Попис готове робе на почетку периода - 15.000 кг

- Попис готове робе на крају периода - 20.000 кг

Производни трошкови-

- Променљиви трошкови - 10 УСД по кг

- Фиксни трошкови производње - 3,00 000 УСД годишње

Маркетиншки и административни трошкови-

- Променљиви трошкови - 5 УСД по кг продаје

- Фиксни трошак - 2.50.000 УСД годишње

Кроз горе наведене информације, припремили смо биланс успеха са променљивим трошковима.

Пример # 2

Хајде да разумемо како је припремљена ова изјава

Израчунава се продаја, што је укупна продаја у кг, тј. 80000 помножено са трошком по кг, тј. 30 УСД.

= Укупна продаја * Цена по кг

Израчунајте променљиву Отварање инвентара

Отварање залиха која је залиха готове робе на почетку периода, тј. 15000 кг множи се са променљивим трошковима производње, тј. 10 УСД. Дакле,

= залихе готове робе на почетку периода * променљиви трошкови производње

Варијабилни трошак произведене робе је

= (Укупна продаја + залихе готове робе на крају периода - залихе готове робе на почетку периода) * производни променљиви трошак

Варијабилни трошкови робе доступне за продају

= Променљиви трошкови производње робе + почетни инвентар

Израчунај завршни инвентар који је

= Залихе готове робе на крају периода * производни променљиви трошак

Сада ћемо добити бруто маржу доприноса

Бруто маржа доприноса = Укупна продаја - Променљиви трошкови робе доступни за продају - закључни инвентар

Израчунајте променљиве трошкове маркетинга и администрације који су

= Укупна продаја * Променљиви маркетиншки и административни трошкови

Маржа доприноса израчуната тј.

= Бруто маржа доприноса - променљиви трошкови маркетинга и администрације

Сада морамо израчунати фиксне трошкове

= Фиксни трошкови трошкова производње + Фиксни трошкови маркетинга и администрације

На крају ћемо добити нето оперативни приход

= Маржа доприноса - фиксни трошкови

Укупна производња током године = Укупна продаја + Завршни инвентар - Почетни инвентар

Производни трошкови по јединици = Променљиви трошак + Фиксни трошак

Отуда смо открили да је нето оперативни приход са принципом прихода са променљивим трошковима.

Извештај о приходу са уобичајеним приходом у односу на променљиви трошак

- Уобичајени биланс успеха има бруто маржу, док извештаји о приходима са променљивим трошковима имају маржу доприноса.

- У извештајима о приходима са променљивим трошковима, сви променљиви трошкови продаје и административни трошкови групишу се са променљивим трошковима производње. То је део марже за допринос.

- Сви фиксни производни трошкови агрегатно су нижи у извештају, након марже доприноса у извештајима о приходима са променљивим трошковима.

Кључна разлика између бруто марже и марже доприноса је у томе што се у бруто маржи фиксни трошкови производње укључују у трошкове робе. Док у маржу доприноса фиксни производни трошкови не укључују исти обрачун. То значи да се извештаји о приходима са променљивим трошковима сортирају на основу варијабилности основних података о трошковима, а не по функционалним областима или категоријама трошкова које се налазе у типичном билансу успеха.

Под оба извештаја, нето добит или губитак биће једнаки.

Предности

- Променљиви трошкови пружају боље разумевање ефекта фиксних трошкова на нето добит у извештајима о приходима са променљивим трошковима.

- Кроз изјаве о приходима са променљивим трошковима предузећа добијају неопходни приход за анализу профита обима трошкова (ЦВП). Менаџмент не може извући ове податке из традиционалних метода.

- Бројка нето оперативног прихода је близу току готовине. Корисна је за пословање које се суочава са проблемима у новчаном току.

- Други метод се мења променом нивоа залиха, периода итд. Понекад се продаја и приход крећу у супротном смеру, али то се не дешава код метода променљивих трошкова.

Мане

- Извештај о приходима са променљивим трошковима није у складу са стандардом ГААП (општеприхваћени рачуноводствени принцип).

- Порески закон многих земаља користи друге изјаве о методама попут трошка апсорпције.

- Јединици производње не додељује фиксни трошак. Дакле, производни трошак не може се подударати са приходом.

Извештај о приходима са променљивим трошковима помаже компанијама у разним анализама попут добити обима трошкова да припреме флексибилне буџете за бољу анализу варијансе и помажу у доношењу одлука о прихватању или одбијању посебних налога.