Предности и недостаци НПВ (нето садашња вредност) | Примери

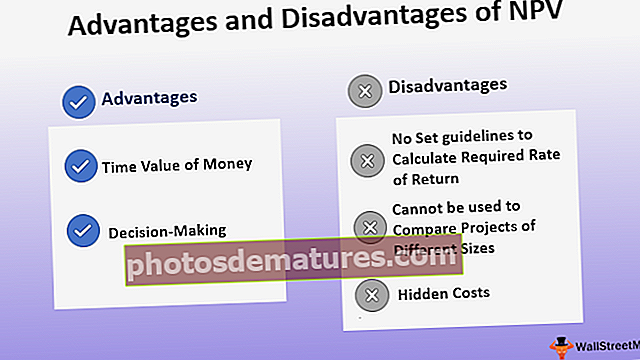

Предности и недостаци НПВ

Предности нето садашње вредности укључује чињеницу да она узима у обзир временску вредност новца и помаже менаџменту компаније у бољем доношењу одлука, док недостаци нето садашње вредности укључују чињеницу да не узима у обзир скривени трошак и компанија не може да користи за упоређивање пројеката различитих величина.

Нето садашња вредност (НПВ) је једна од техника дисконтованог новчаног тока која се користи у капиталном буџетирању за утврђивање одрживости пројекта или инвестиције. НПВ је разлика између садашње вредности прилива готовине и садашње вредности одлива готовине током одређеног временског периода. Новчани токови се дисконтују на садашњу вредност користећи тражену стопу приноса. Позитивна НПВ означава добар повратак, а негативна НПВ лош повратак. Испод је резиме предности и недостатака НПВ.

Предности употребе НПВ

# 1 - Временска вредност новца

Примарна предност коришћења НПВ је у томе што сматра да концепт временске вредности новца, тј. Долар данас вреди више од долара сутра, због своје могућности зараде. Израчунавање према НПВ узима у обзир дисконтоване нето новчане токове улагања како би се утврдила његова одрживост. Да бисмо разумели колико су бројке садашње вредности важне за капитално буџетирање, размотримо следећи пример -

Пример

Компанија жели да у пројекат уложи 100.000 УСД. Потребна стопа поврата је 10%. Следе пројектоване зараде пројекта А и пројекта Б.

- Пројекат А - И1 - 10.000 УСД, И2 - 12.000 УСД, И3 - 20.000 УСД, И4 - 42.000 УСД, И5 - 55.000 УСД и И6 - 90.000 УСД.

- Пројекат Б - И1 - 15.000 УСД, И2 - 27.500 УСД, И3 - 40.000 УСД, И4 - 40.000 УСД, И5 - 45.000 УСД и И6 - 50.000 УСД.

Ако се не узме у обзир временска вредност новца, профитабилност пројеката била би разлика између укупних прилива и укупних одлива, као што је приказано у доњој табели -

Судећи према овим бројкама, Пројекат А би се сматрао профитабилним са нето приливом од 129.000 УСД.

У истом примеру, међутим, ако се узме у обзир временска вредност новца,

* Снижено на 10%

Очигледно је да је пројекат Б профитабилнији у смислу садашње вредности будућих новчаних токова са дисконтованим нето приливом од 49.855 УСД. Стога је неопходно да се узме у обзир временска вредност новца како би се тачније утврдило идеално улагање за компанију.

#2 – Одлучивати

НПВ метода омогућава процес доношења одлука за компаније. Не само да помаже у процени пројеката исте величине, већ такође помаже у идентификовању да ли одређена инвестиција доноси профит или доноси губитак.

Пример

Размотримо следећи пример -

Компанија је заинтересована да уложи 7500 УСД у одређени подухват. Потребна стопа поврата је 10%. Следе пројектовани приливи подухвата -

И1 - (500), И2 - 800, И3 - 2300, И4 - 2500, И5 - 3000 долара.

НПВ пројекта (како је израчунато помоћу формуле) = $(1995.9)

У датом случају, садашња вредност одлива готовине већа је од садашње вредности прилива готовине. Стога то није одржива опција за инвестирање. Још једна предност НПВ-а је што помаже максимизирању зараде ентитета улагањем у подухвате који пружају максималан принос.

Мане употребе нето садашње вредности

# 1 - Нема постављених смерница за израчунавање потребне стопе поврата

Цјелокупно израчунавање НПВ почива на дисконтовању будућих новчаних токова на садашњу вриједност користећи тражену стопу приноса. Међутим, не постоје смернице за одређивање ове стопе. Ова процентуална вредност је препуштена на дискреционо право компанија и могло би бити случајева да је НПВ нетачан због нетачне стопе приноса.

Пример

Размотримо пројекат са инвестицијом од 100.000 УСД са следећим приливима -

И1 - 10.000 УСД, И2 - 12.000 УСД, И3 - 20.000 УСД, И4 - 42.000 УСД, И5 - 55.000 УСД и И6 - 90.000 УСД.

Следећа табела приказује промене НПВ када компанија одабере другачију стопу поврата -

Као што је приказано у горњој табели, промене стопе поврата имају директан утицај на вредности НПВ.

Још један недостатак је тај што НПВ не узима у обзир било какве промене у стопи поврата. Стопа поврата сматра се стабилном током периода пројекта и било какве варијације стопе поврата захтеваће нова израчунавања НПВ.

# 2 - Не може се користити за упоређивање пројеката различитих величина

Још један недостатак НПВ је што се не може користити за упоређивање пројеката различитих величина. НПВ је апсолутна цифра а не проценат. Стога би НПВ већих пројеката неизбежно био већи од пројеката мање величине. Принос мањег пројекта може бити већи у односу на његову инвестицију, али у целини вредност НПВ може бити нижа. Хајде да то боље разумемо на следећем примеру -

Пример

- Пројекат А захтева улагање од 250 000 УСД и НПВ од 197 000 УСД, док,

- Пројекат Б захтева улагање од 50.000 УСД, а НПВ износи 65.000 УСД.

Судећи по апсолутним бројкама, може се закључити да је пројекат А исплативији, међутим, пројекат Б има већи поврат у односу на своје улагање. Због тога се пројекти различитих величина не могу упоређивати помоћу НПВ.

# 3 - скривени трошкови

НПВ узима у обзир само новчане приливе и одливе одређеног пројекта. Не узима у обзир никакве скривене трошкове, неподмирене трошкове или друге прелиминарне трошкове настале у вези са одређеним пројектом. Стога, профитабилност пројекта можда није високо тачна.