Ефективна годишња стопа (ЕАР) - дефиниција, примери, тумачење

Која је ефективна годишња стопа (ЕАР)?

Ефективна годишња стопа (ЕАР) је стопа која је стварно зарађена од улагања или плаћена на зајму након уговарања у датом временском периоду и користи се за поређење финансијских производа са различитим периодима улагања, тј. Недељно, месечно, годишње, итд. се повећавају, ЕАР се повећава.

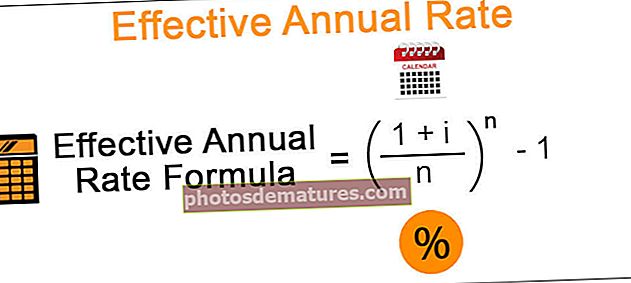

Формула

ЕАР се израчунава на следећи начин:

Ефективна годишња стопа = (1 + и / н) н - 1

- Где је н = број периода сложења

- и = номинална стопа или дата годишња каматна стопа

ЕАР је једнак номиналној стопи само ако се комбиновање врши годишње. Како се број периода сложења повећава, ЕАР се повећава. Ако је реч о формули за континуирано мешање, ЕАР је следећа:

Ефективна годишња стопа (у случају континуираног мешања) = еи -

Дакле, израчунавање ефективне годишње стопе зависи од два фактора:

- Номинална каматна стопа

- Број периода сложења

Број периода сложења је главни фактор како се ЕАР повећава са бројем периода.

Како израчунати?

Пример # 1

Размотримо следећи пример:

Узмите у обзир номиналну стопу од 12%. Израчунајмо ефективну годишњу стопу када се мешање врши годишње, полугодишње, квартално, месечно, недељно, дневно и континуирано сложено.

Годишње мешање:

- ЕАР = (1 + 12% / 1) 1 - 1 = 12%

Полугодишње мешање:

- ЕАР = (1 + 12% / 2) 2 - 1 = 12,36%

Тромесечно састављање:

- ЕАР = (1 + 12% / 4) 4 - 1 = 12,55%

Месечно састављање:

- ЕАР = (1 + 12% / 12) 12 - 1 = 12,68%

Седмично састављање:

- ЕАР = (1 + 12% / 52) 52 - 1 = 12,73%

Даили Цомпоундинг:

- ЕАР = (1 + 12% / 365) 365 - 1 = 12,747%

Непрекидно мешање:

- ЕАР = е12% - 1 = 12,749%

Према томе, као што се може видети из горњег примера, израчунавање ефективне годишње стопе је највише када се непрекидно меша, а најмање када се мешање врши годишње.

Пример # 2

Израчун је важан док се упоређују две различите инвестиције. Размотримо следећи случај.

Инвеститор има 10.000 америчких долара које може да уложи у финансијски инструмент А који има годишњу стопу од 10% сложену полугодишње или може да инвестира у финансијски инструмент Б са годишњом стопом од 8% сложених месечно. Морамо пронаћи који је финансијски инструмент бољи за инвеститора и зашто?

Да бисмо пронашли који је инструмент бољи, требало би да пронађемо износ који ће добити након једне године од сваке од инвестиција:

Износ након годину дана улагања А. = П * (1 + и / н) н

Тамо где је П главница, И је номинална стопа, а н је број периода мешања, што је 2 у овом случају

- Дакле, износ након годину дана улагања А = 10000 * (1 + 10% / 2) 2 А = 11025 УСД

Износ након годину дана улагања Б. = П * (1 + и / н) н

Тамо где је П главница, И је номинална стопа, а н је број периода сложења, који је у овом случају 12

- Дакле, износ након годину дана улагања А = 10000 * (1 + 8% / 12) 12 = Б = 10830 УСД

Дакле, у овом случају, инвестиција А је боља опција за инвеститора, јер је износ зарађен након годину дана већи у инвестицији А.

Ако је камата сложена, то резултира већим каматама у наредним периодима, а највише у последњем периоду. До сада смо разматрали укупне износе на крају године.

Пример # 3

Погледајмо следећи пример како бисмо пронашли интерес на крају сваког периода.

Финансијски инструмент имао је почетно улагање од 5000 УСД са годишњом стопом од 15% сложеном квартално. Израчунајмо кварталну камату примљену на инвестицију.

Стопа се квартално комбинује, стога је каматна стопа за сваки квартал = 15% / 4 = 3,75%

Зарађена камата у првом кварталу = П (1 + и / н) н - П = 5000 * (1 + 15% / 4) - 5000 = 187,5 УСД

- Сада је нова главница 5000 + 187,5 = 5187,5 долара

Дакле, камате зарађене у другом кварталу = П (1 + и / н) н - П = 5187,5 * (1 + 15% / 4) - 5187,5 = 194,53 УСД

- Сада је нова главница 5187,5+ 194,53 = 5382,03 УСД

Дакле, камате зарађене у трећем кварталу = П (1 + и / н) н - П = 5382,03 * (1 + 15% / 4) - 5382,03 = 201,82 УСД

- Сада је нова главница 5382,03+ 201,82 = 5583,85 УСД

Дакле, камата зарађена у четвртом кварталу = П (1 + и / н) н - П = 5583,85 * (1 + 15% / 4) - 5583,85 = 209,39 УСД

- Дакле, коначни износ након једне године биће 5583,85 + 209,39 = 5793,25 УСД

Из горњег примера видели смо да је камата зарађена у четвртом кварталу највећа.

Закључак

Ефективна годишња стопа је стварна стопа коју инвеститор заради на својој инвестицији или је зајмопримац плати зајмодавцу. Зависи од броја сложених периода и номиналне каматне стопе. ЕАР се повећава ако се број периода комбиновања повећава за исту номиналну стопу, а највећи је ако се комбиновање врши континуирано.