Однос покривености каматама (значење, пример) | Како тумачити?

Који је однос покривености каматама?

Коефицијент покривености камата је однос који се користи за одређивање колико пута предузеће може платити своју камату са тренутном зарадом пре камата и пореза компаније и корисно је у одређивању ликвидносне позиције предузећа израчунавањем колико лако компанија може платити камату на свој неизмирени дуг.

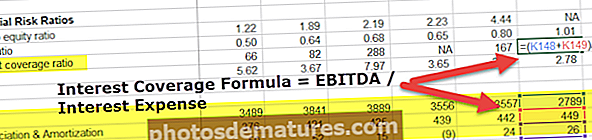

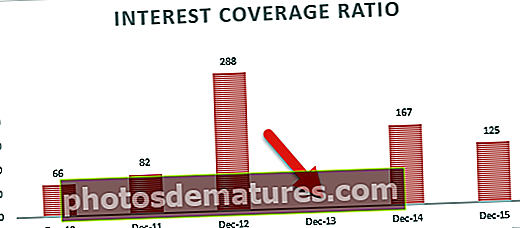

Већина компанија има позајмице (дугорочне као и краткорочне) и на њих морају да плаћају камате. Инвеститори морају да провере да ли ће компанија моћи благовремено да плаћа камате. Као што видимо из горњег графикона, Ниссан има изузетно здрав однос покривености каматама у поређењу са својим вршњацима - Фордом и Даимлером.

Коефицијент покривености камата помаже да се утврди колико лако компанија може да плати камату на неизмирени дуг / позајмице. Класификован је као Однос дуга - што даје општу представу о финансијској структури и финансијском ризику са којим се суочава компанија. Такође се може класификовати као Однос солвентности - што помаже да се разуме да ли је организација солвентна и да ли постоје неке претње у вези са банкротом.

Господин Бењамин Грахам (аутор познате књиге под називом Интелигентни инвеститорпозивао је однос покривености каматама као део „марже сигурности“. Објаснио је овај израз упоређивањем са инжењерингом моста. На изградњи моста, тежина коју може носити је декларисана као рецимо 10.000 фунти, док је стварна максимална тежина за коју је направљена 30.000 фунти. Ова додатних 20.000 фунти представља маргина сигурности да се прилагоде неочекиваним ситуацијама. На исти начин, ИЦР представља маргину сигурности у погледу плаћања камата у организацији.

Овај однос у одређеној мери такође помаже у мерењу финансијске стабилности предузећа или потешкоћа са којима се може суочити због позајмица.

Капитал и дуг су два извора средстава за било коју компанију. Камата је трошак дуга за организацију. Веома је важно анализирати да ли је компанија у стању да плати овај трошак. Стога је ово врло критичан однос за акционаре и зајмодавце компаније.

Формула односа покривености каматама

ИЦР се израчунава помоћу једноставне формуле на следећи начин:

# 1 - Коришћење ЕБИТ-а

Однос покривености каматама = ЕБИТ за период ÷ Укупна камата која се плаћа у датом периоду

Овде ЕБИТ означава зараду пре камата и пореза

Да боље разумемо ову формулу уз помоћ следећег примера.

| М / с Хигх Еарнерс Лимитед | ||

| Сажетак извештаја о приходима за период од 01. јануара 2015. до 31. децембра 2015. године заједно са Упоредни извештај о приходима за период од 01. јануара 2014. до 31. децембра 2014. године | ||

| Подаци | Године | |

| 2015 | 2014 | |

| Приход: | ||

| Накнаде за пројектно саветништво | $ 1,30,000 | $ 1,50,000 |

| Накнаде за консултантске услуге | $ 70,000 | $ 36,000 |

| Укупни приход (А) | $ 2,00,000 | $ 1,86,000 |

| Трошкови: | ||

| Директни трошкови | $ 1,00,000 | $ 95,000 |

| Трошкови рекламе | $ 2,000 | $ 1,800 |

| Провизија плаћена | $ 1,140 | $ 600 |

| Разни трошкови | $ 360 | $ 300 |

| Амортизација | $ 8,300 | $ 8,600 |

| Укупни оперативни трошкови (Б) | $ 1,11,800 | $ 1,06,300 |

| Оперативни приход (А минус Б) | $ 88,200 | $ 79,700 |

| Додај: остали приходи | $ 2,000 | $ 2,100 |

| Мање: остали трошкови (ако постоје) | $ 100 | $ 76 |

| Зарада пре камата и пореза | $ 90,100 | $ 81,724 |

| Мање: Камата | $ 9,200 | $ 8,000 |

| Добит пре опорезивања | $ 80,900 | $ 73,724 |

| Мање: Порез (претпостављено са 10%) | $ 8,090 | $ 7,372 |

| Добит након опорезивања | $ 72,810 | $ 66,352 |

ИЦР за 2015. годину = 90.100 УСД ÷ 9.200 УСД = 9.99

ИЦР за 2014. годину = 81.724 УСД ÷ 8.000 УСД = 10.07

# 2 - Коришћење ЕБИТДА-е

Мала варијација горње формуле је додавање било каквих неновчаних трошкова ЕБИТ-у (ЕБИТДА), а затим израчунавање ИЦР-а.

Формула за исти је следећа:

Формула односа покривености каматама = (ЕБИТ за период + неновчани трошкови) ÷ Укупна камата која се плаћа у датом периоду.

Неновчани трошак је амортизација за већину компанија.

Да бисмо разумели ову формулу, прво да схватимо шта подразумевамо под неновчаним трошковима. Као што само име говори, то су трошкови настали у Књиговодственим књигама, али нема стварног одлива готовине на рачун тих трошкова. Веома добар пример за то је амортизација. Амортизација мери трошење основних средстава на годишњем нивоу, али не доводи до одлива готовине.

Логика додавања ових безготовинских трошкова је доћи до цифре која ће бити доступна за плаћање камата у правом смислу, а не само по књиговодственој добити. Ако томе додамо ове трошкове, однос покривености каматама ће се сигурно повећати.

Узимајући горњи пример,

ИЦР за 2015. годину = (90.100 УСД + 8.300 УСД) ÷ 9.200 УСД = 10,58

ИЦР за 2014. годину = (81.724 УСД + 8.600 УСД) ÷ 8.000 УСД = 12.04

Финансијски аналитичари користе или прву формулу или другу формулу, у зависности од тога шта сматрају да је прикладније.

Однос покривености камате Цолгате-а (коришћењем ЕБИТДА методе)

Израчунајмо сада коефицијент покривености камате компаније Цолгате. У овом примеру ћемо користити ЕБИТДА формулу = ЕБИТДА / Расход камате (користећи 2. формулу)

- Цолгате-ов ИЦР = ЕБИТДА / Расход камате

- У Цолгате-у трошкови Деп и амортизације нису наведени у билансу успеха. Лако их можете пронаћи у одељку Новчани ток из пословања.

- Такође, имајте на уму да је трошак камата нето износ у Билансу успеха (Расходи од камата - Приходи од камата)

- Као што можемо приметити, покривеност камата компаније Цолгате врло је здрава. Током протекле две године или више задржава коефицијент покривености каматама већи од 100 пута.

- Такође, у 2013. години нето расходи од камата били су негативни (трошак камата - приход од камата). Стога однос није израчунат.

Тумачење односа покривености каматама

Однос покривености каматама је провера солвентности организације. Једноставним речима, однос мери колико пута се камата може платити са датом зарадом компаније. Према томе, што је већи однос, то је бољи. Већи однос значи да организација има довољно тампона чак и након плаћања камата. У горњем примеру, М / с Хигх Еарнерс Лимитед има ИЦР од приближно 10 за 2014. То значи да је имао довољно тампона да плати камату 9 пута већу од стварне камате која се плаћа.

Другим речима, може се рећи да што је нижи однос, то је већи терет на организацији да сноси трошкове дуга. Када се однос спусти испод 1,5, то значи црвено упозорење за компанију. Указује да ће једва успети да покрије своје трошкове камата. Све испод 1,5 значи да организација можда неће моћи да плати камату на своје позајмице. У овом случају постоје велике шансе за неизвршење обавеза. То такође може створити врло негативан утицај на добру вољу компаније, јер ће сви зајмодавци бити врло опрезни у погледу уложеног капитала, а сви потенцијални зајмодавци ће се клонити могућности.

Такође, у случају да компанија не може да плати камату, на крају може да се задужи више. Ово генерално погоршава ситуацију и доводи до петље у којој се компанија наставља више задуживати како би покрила своје трошкове камата.

Е сад, шта се дешава ако однос покривености каматама заиста падне испод 1? У овом случају то значи да компанија не остварује довољно прихода, због чега Укупна камата која се плаћа је више од Зарада пре камата и пореза. Ово је снажан показатељ неизвршења обавеза. То често доводи до ризика од банкрота.

Погледајте доњи графикон. Канадски природни ИЦР сада износи -0,91к (мање од 0). Таква позиција није добра за компанију јер немају довољну зараду да подмире њен трошак камата.

извор: ицхартс

У већини случајева, минимални однос покрића камате би требао бити око 2,5 до 3. Толико је довољно да се не покрене црвена застава. Међутим, може бити много случајева у којима компанија мора да одржи већи однос, као што су:

- Снажна унутрашња политика у којој је управа задужила да одржи већи однос;

- Такође могу постојати уговорни захтеви различитих зајмопримаца компаније да одржавају већи однос.

Такође, различите индустрије могу имати различит ниво прихватљивости ИЦР-а. Генерално, индустрије у којима је продаја стабилна, попут основних комуналних услуга, могу радити са нижим односом покривености каматама. То је зато што имају релативно стабилан ЕБИТ и њихов интерес се лако може покрити чак иу случају тешких времена.

Док би индустрије које имају тенденцију флуктуације продаје, попут технологије, требале имати релативно већи однос. Овде ће ЕБИТ флуктуирати у складу са продајом, а најбољи начин управљања новчаним током је задржавање тампон готовине одржавањем већег односа.

Још једна занимљива ствар коју треба приметити у вези са овим односом је да већи ЕБИТ није доказ већег ИЦР-а. Из горње упоредне анализе двогодишњег прихода од М / с Хигх Еарнерс Лимитед, можемо закључити исто. 2014. година има нижи профит, али је ипак у нешто бољој позицији да исплати свој трошак камата у поређењу са 2015. годином. Иако је профит био мањи у 2014. години, камата је такође нижа у години, а тиме и већи однос покривености каматама.

Корисност

- Анализа трендова овог омјера даће јасну слику стабилности организације у погледу њених плаћања камата и задатих обавеза, ако их има. На пример, компанија која има доследан ИЦР током периода од 5 година је релативно једноставна у поређењу са компанијом која има стопу покривености каматама која флуктуира на годишњем нивоу

| Компанија А. | 2015 | 2014 | 2013 | 2012 | 2011 |

| Зарада пре камата и пореза | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| Камата | $ 1,150 | $ 950 | $ 800 | $ 660 | $ 450 |

| Однос покривености каматама | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| Компанија Б | 2015 | 2014 | 2013 | 2012 | 2011 |

| Зарада пре камата и пореза | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| Камата | $ 8,000 | $ 5,500 | $ 4,000 | $ 4,100 | $ 3,500 |

| Однос покривености каматама | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

Из горњег ИЦР-а видимо да је компанија А непрекидно повећавала однос покривености каматама и чини се стабилном у погледу солвентности и раста. У исто време, компанија Б има врло низак однос, а такође постоје и успони и падови у односу. То указује на то да Компанија Б није стабилна и да ће се у догледно време суочити са проблемима ликвидности.

- Пре позајмљивања новца путем краткорочних / дугорочних инструмената, зајмодавци могу на прорачунским подацима проценити однос покривености каматама и проценити кредитну способност компаније. Већи однос је оно што ће зајмодавци гледати.

- ИЦР је такође добар показатељ за друге заинтересоване стране као што су инвеститори, повериоци, запослени итд. Да правовремено доносе одлуке.

Узимајући у обзир горње примере компаније А и компаније Б, запослени би дефинитивно желео да ради за компанију А, а не за компанију Б да би осигурао сигурност свог посла. У истом смеру, ако је инвеститор уложио новац у Компанију Б, можда ће желети да повуче своје инвестиције, позивајући се на горњу анализу тренда.

Ограничења

Као и сваки други финансијски показатељ, и овај показатељ има своја ограничења. Нека од ограничења су следећа:

- Поглед на однос за дати период можда вам неће дати праву слику о положају компаније, јер могу постојати сезонски фактори који могу сакрити / изобличити однос.

На пример, у датом периоду компанија остварује приходе од изузетака због лансирања новог производа, које је влада већ забранила у будућности. Посматрање односа покривености камата само у овом периоду може створити утисак да компанија добро послује. Међутим, ако се однос упореди са следећим периодом, то може показати потпуно другачију слику.

- Важан недостатак коефицијента је тај што коефицијент не узима у обзир ефекат пореских издатака на организацију. Трошак пореза на добит одбија се након зараде пре камата и пореза. Порез утиче на новчани ток организације и може се одбити од бројила односа да би се постигли бољи резултати.

- Принцип доследности у рачуноводству који се следио током припреме финансијских извештаја такође може бити пресудан фактор у анализи прошлих трендова и упоређивању индустријских колега током израчунавања ИЦР-а.

Најбољи начин да се користи овај однос

Најбољи начин за коришћење финансијских показатеља је коришћење кишобрана показатеља у датом тренутку. Много других финансијских показатеља, као што су показатељ готовине, брзи однос, тренутни однос, однос дуга и капитала, однос зараде цена итд., Треба да се користе заједно са односом покривености каматама за ефикасну анализу финансијских извештаја. Помаже у максимизирању предности ових односа и истовремено минимизирању њихових ограничења.

Пример индустрије

Следи извод из рачуноводства добити и губитка неколико истакнутих играча телекомуникационе индустрије за финансијску годину 2015-16

| Подаци | Идеа Целлулар | Бхарти Аиртел | Тата Цомм |

| (Сви износи у рупијским крунама) | |||

| Приход | |||

| Годишњи обрт | 35816.55 | 60300.2 | 4790.32 |

| Остали приходи | 183.44 | 805.7 | -89.6 |

| Укупан приход (А) | 35999.99 | 61105.9 | 4700.72 |

| Потрошња | |||

| Сировине | 0 | 51.6 | 20.77 |

| Трошкови напајања и горива | 2460.36 | 4038.7 | 83.56 |

| Трошкови запослених | 1464.44 | 1869.3 | 789.65 |

| Остали производни трошкови | 18708.9 | 15074.7 | 1828.73 |

| Разни трошкови | 1358.59 | 16929.7 | 896.76 |

| Укупни трошкови (Б) | 23992.29 | 37964 | 3619.47 |

| Добит пре амортизације, камата и пореза (А - Б) | 12007.7 | 23141.9 | 1081.25 |

| Мање: Амортизација | 6199.5 | 9543.1 | 745.56 |

| Зарада пре камата и пореза | 5808.2 | 13598.8 | 335.69 |

| Камата | 1797.96 | 3559 | 20.45 |

| Однос покривености каматама | 3.23 | 3.82 | 16.42 |

Ако упоредимо однос горње три компаније, лако можемо видети да Тата Цоммуницатион има довољно тампон готовине да исплати све своје камате, али истовремено има профит, који је знатно мањи од осталих две компаније.

С друге стране, Идеа и Бхарти Аиртел имају однос на доњој страни, али недовољно низак да подигну црвену заставу. Разборити инвеститор који гледа на већу стабилност и сигурност могао би се одлучити за Тата Цоммуницатионс, док ће инвеститори који су спремни да преузму мало више ризика ићи са компанијама са вишим профитом, али нижим коефицијентима покривености попут Бхарти Аиртел-а.

Корисна пошта

- Шта је финансијска полуга?

- Пример оперативне полуге

- Анализа коефицијента исплате дивиденде

- Шта је однос преноса капитала? <