Анализа исплативости (дефиниција, употребе) | Топ 2 ЦБА модела

Дефиниција анализе трошкова и користи

Анализа трошкова и користи (ЦБА) је техника коју компаније користе да би дошле до кључне одлуке након обраде трошкова и користи одређене акције уз помоћ различитих модела, укључујући нето садашњу вредност, однос трошкова и користи итд.

Модели анализе трошкова и користи (ЦБА)

При спровођењу ове анализе постоје две главне методе за постизање укупних резултата. То су нето садашња вредност (НПВ) и однос користи и трошкова (БЦР).

# 1 - Модел нето садашње вредности

НПВ пројекта односи се на разлику између садашње вредности користи и садашње вредности трошкова. Ако је НПВ> 0, онда следи да пројекат има економску оправданост да иде даље.

Она је представљена следећом једначином:

# 2 - Однос користи и трошкова

С друге стране, Бенефит-Цост даје вредност израчунавањем односа збира садашње вредности користи повезаних са пројектом према збиру садашње вредности трошкова повезаних са пројектом.

Што је већа вредност изнад 1, веће су користи повезане са разматраном алтернативом. Ако користи однос користи и трошкова, аналитичар мора да изабере пројекат са највећим односом користи и трошкова.

Пример

Кратко ћемо погледати пример анализе трошкова и користи који предлаже поређење између ова два:

| Алтернатива пројекту 1 | Алтернатива пројекту 2 |

|

|

Из овог примера анализе трошкова и користи може се видети да, иако оба инвестициона предлога пружају нето позитиван исход. Међутим, НПВ и БЦР методе за добијање резултата дају мало различите исходе. Коришћење НПВ сугерише да опција улагања 1 пружа бољи исход јер је НПВ од 70 милиона долара већи од НПВ опције 2 (5 милиона УСД). С друге стране, применом БЦР методе, опција 2 би била пожељнија јер је БЦР од 2,22 већи од БЦР од 1,88.

Пример анализе трошкова и користи, укупни резултат се може утврдити узимајући у обзир трошкове који су укључени у опцију 1 који су много већи или се могу утврдити узимајући у обзир укупне много веће користи (у новчаном смислу) добијене избором алтернативе 1. Отуда шта можемо види се да резултати анализе трошкова и користи нису блиски. Представљање оба облика анализе различитим методама може бити најприкладније јер власти могу одлуку извагати на основу свих перспектива.

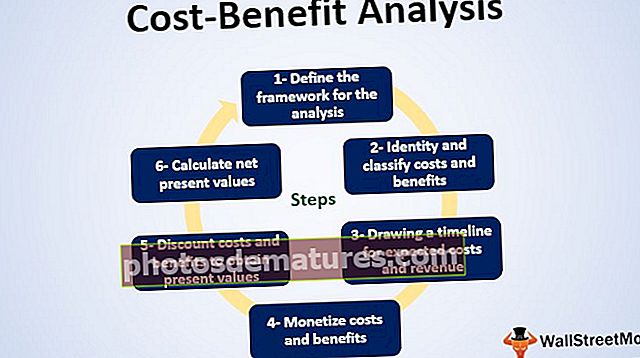

Кораци анализе трошкова и користи

Сви знамо да је прилично једноставно донијети одлуку о улагању када користи засјењују трошкове, али само неколицина нас зна остале кључне елементе који улазе у анализу. Кораци за стварање смисленог модела су:

# 1 - Дефинишите оквир за анализу.

Утврдите стање ствари пре и после промене политике или улагања у одређени пројекат. Анализирајте трошкове овог статуса куо. Прво морамо да измеримо профит од преузимања ове опције улагања, за разлику од нечињења или на нули. Понекад је статус куо најисплативије место на коме треба бити.

# 2 - Идентитет и класификујте трошкове и користи.

Важно је да се трошкови и користи класификују на следећи начин како бисте били сигурни да разумете ефекте свих трошкова и користи.

- Директни трошкови (предвиђени трошкови / бенефиције)

- Индиректни трошкови (нежељени трошкови / користи),

- Опипљиво (лако се мери и квантификује) /

- Нематеријално (тешко га је идентификовати и измерити), и

- Стварно (све што доприноси најнижој нето добити) / трансфер (новац који мења руке)

# 3 - Цртање временског оквира за очекиване трошкове и приходе.

Што се тиче доношења одлука, временски распоред је најважнији елемент. Мапирање треба извршити када ће се појавити трошкови и користи и колико ће се они испоставити током фазе. Ово решава два главна проблема. Прво, дефинисани временски оквир омогућава предузећима да се ускладе са очекивањима свих заинтересованих страна. Друго, разумевање временског распореда омогућава им да планирају утицај који ће трошкови и приходи имати на пословање. Ово омогућава предузећима да боље управљају стварима и предузимају кораке испред било каквих непредвиђених околности.

# 4 - Уновчите трошкове и користи.

Морамо осигурати да све трошкове и све бенефиције смјестимо у исту новчану јединицу.

# 5 - Попуст на трошкове и користи за добијање садашњих вредности.

То подразумева претварање будућих трошкова и користи у садашњу вредност. Ово је такође познато као дисконтовање новчаних токова или користи по одговарајућој дисконтној стопи. Свако предузеће тежи различитој дисконтној стопи.

# 6 - Израчунајте нето садашње вредности.

То се постиже одузимањем трошкова од користи. Предлог за инвестирање сматра се ефикасним ако се добије позитиван резултат. Међутим, постоје и други фактори које треба узети у обзир.

Принципи анализе трошкова и користи

- Снижавање трошкова и користи -Користи и трошкови пројекта морају се изразити у еквивалентном новцу одређеног времена. То није само због ефекта инфлације, већ због тога што се сада може уложити један долар који зарађује пет година и на крају би вредео више од једног долара за пет година.

- Дефинисање одређеног подручја проучавања -Утицај пројекта треба дефинисати за одређено студијско подручје. Нпр .: Град, регија, држава, нација или свет. Могуће је да се ефекти пројекта могу „умрежити“ за једно проучавано подручје, али не и за мање.

- Спецификација подручја истраживања може бити субјективна, али може у великој мери утицати на анализу

- Прецизно адресирање неизвесности -Пословне одлуке замагљују неизвесности. Мора открити подручја несигурности и дискретно описати како је решена свака несигурност, претпоставка или нејасноћа.

- Мора се избегавати двоструко бројање трошкова и користи -Понекад, иако се свака корист или трошак доживљава као засебна карактеристика, они можда доносе исту економску вредност, што резултира двоструким бројањем елемената. Отуда их треба избегавати

Употреба анализе трошкова и користи

- Утврђивање изводљивости могућности: Нико не жели да прави губитке у послу. Када се у пројекат или иницијативу уложи огромна сума новца, то би требало бар да надокнади или поврати трошкове. Да би се утврдило да ли је пројекат у позитивној зони, трошкови и користи се идентификују и дисконтују на садашњу вредност како би се утврдила одрживост.

- Да би се обезбедила основа за упоређивање пројеката: Са толико избора за инвестирање, мора постојати основа за избор најбоље алтернативе. Анализа исплативости је један од најскоријих алата за одабир доступних опција. Када се једна од две опције учини кориснијом, избор је једноставан. Међутим, проблем настаје када постоје више од две алтернативе за процену. Овај модел помаже предузећима да рангирају пројекте према њиховом редоследу заслуга и одаберу најисплативији.

- Процена опортунитетних трошкова: Знамо да су нам ресурси ограничени, али могућности за инвестирање су бројне. Анализа исплативости корисно је средство за упоређивање и одабир најбоље опције. Међутим, док одабирете најисплативији пројекат, такође је неопходно бити свестан опортунитетних трошкова или трошкова следеће најбоље пропуштене алтернативе. Помаже предузећима да утврде користи које би могле настати да је изабрана друга опција.

- Извођење анализе осетљивости за различите сценарије из стварног живота: Ситуације нису увек исте и не може се предвидети тачан исход. Дисконтна стопа се може тестирати у опсегу. Анализа осетљивости може бити од кључне важности за побољшање веродостојности анализе трошкова и користи и углавном се користи тамо где постоје двосмислености у погледу дисконтне стопе. Истражитељ може променити дисконтну стопу и вредност хоризонта како би тестирао осетљивост модела.

Ограничења

Као и сваки други квантитативни алат, и анализа трошкова и користи има одређена ограничења: Добар ЦБА модел је онај који на најефикаснији начин заобилази ове препреке: Мало је ограничења:

- Нетачности у квантификовању трошкова и користи -Анализа трошкова и користи захтева да се сви трошкови и користи идентификују и на одговарајући начин квантификују. Међутим, одређене грешке, попут случајног изостављања одређених трошкова и користи због немогућности израде прогнозе, могу резултирати тешким узрочним везама, што даје нетачан модел. Штавише, нејасноће око додељивања монетарних вредности даље воде ка неефикасном доношењу одлука.

- Елемент субјективности -Сви трошкови и користи не могу се лако квантификовати. Укључени су сигурно и други елементи који захтевају субјективност. Тешко је утврдити новчану вредност накнада попут задовољства запослених, задовољства клијената или трошкова као што је смањење поверења итд. Али с обзиром да стандардни модел анализе трошкова и користи захтева квантификацију, предузећа могу квантификовати ове факторе и у питању је ограничен опсег тачности. Доносиоци одлука могу се емоционално заносити, а ово опет резултира искривљеном и пристрасном анализом.

- Анализа трошкова и користи може бити погрешно замењена буџетом пројекта -Елементи укључују процену и претпостављену квантификацију, међутим, постоје могућности да се на неком нивоу модел анализе трошкова и користи може погрешно заменити са пројектним буџетом. Прогнозирање буџета је прецизнија функција и ова анализа може да му буде само претходник. Његова употреба као буџет може довести до потенцијално ризичног исхода за пројекат који се разматра.

- Утврђивање дисконтне стопе -Главна брига при коришћењу дисконтовања је вредност која се односи на изабрану дисконтну стопу. Стандардни метод дисконтовања на садашњу вредност заснива се на временском распореду трошкова и користи. Овај метод дисконтовања претпоставља да се сви трошкови и користи јављају на крају сваке године (или се можда тај тренутак користи за једноставност израчунавања). Међутим, одређене сценарије временског распореда трошкова и користи треба размотрити детаљније и на препознатљив начин. Рецимо ако настане трошак на половини године или у последњем тромесечју године, дисконтовање на крају године може донекле искривити резултате. Стога време дисконтовања трошкова и користи треба прилагодити у зависности од животног века пројекта.

Закључак

Извођење анализе трошкова и користи пресудно је за предузеће да доноси профитабилне одлуке. Од виталног је значаја да трошкови и користи буду прецизно дефинисани уз минимално укључивање субјективности. Идентификација и квантификација морају бити детаљни, јер површност може бити штетна за посао. Није ограничено само на откривање да ли је предлог или одређени пројекат изводљив или не. Такође нам помаже да утврдимо количнике одрживости сваког пројекта.

Резултат овог модела треба посматрати као холистички процес, а не као крајњи резултат. Док представља коначни резултат модела анализе трошкова и користи, аналитичар треба да објасни ауторитетима о целокупном напредовању. Сваки корак и образложење иза њега су подједнако важни. Према томе, овај модел не само да помаже предузећима да утврде одрживост, већ и доносе аптетне одлуке.