Трошкови исцрпљивања (дефиниција, типови, формула) | Калкулација + примери

Шта су трошкови исцрпљивања?

Трошак исцрпљивања је трошак који се алоцира на природне ресурсе (попут нафте, природног гаса, угља итд.) Када су они извађени и укључује набавну цену или трошкове ресурса, трошкове права као и све што је потребно за припрему арас као погодан за вађење ресурса.

Вађење великог броја природних ресурса догађа се испод земље у разне сврхе. Научно, није могуће квантитет ресурса испод површине земље пре њиховог вађења. Овај аспект је навео рачуноводствене власти да закључе да би природне ресурсе у почетку требало докапитализовати по трошку. После тога, трошкови се распоређују током периода док се не потроше. Концепт је сличан амортизацији основних средстава.

Формула трошкова исцрпљивања

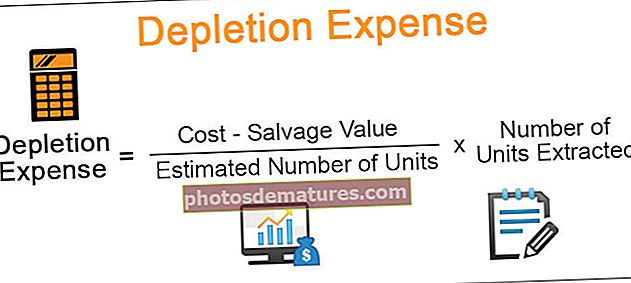

Формула за израчунавање периода трошкова исцрпљивања је:

Врсте трошкова исцрпљивања

Следе врсте трошкова трошења:

# 1 - Исцрпљивање трошкова

Ова метода се фокусира на постепено смањење током процењеног века трајања средства. Износ смањења трошкова израчунава се тако што се добије укупна количина одређеног ресурса и сходно томе алоцира пропорционални износ трошкова ресурса у односу на издвојену количину (период је обично једна година). Рецимо да је фирма АБЦ открила велики рудник угља за који се очекивало да ће произвести 200 тона угља. Фирма улаже 100.000 долара за вађење угља. Успешни су у вађењу 20 тона угља у првој години. Дакле, трошак исцрпљења биће:

($100,000 * 20/ 200) = $10,000

Исцрпљивање трошкова у пореске сврхе може бити потпуно другачије у рачуноводствене сврхе:

ЦД = С / (Р + С) * АБ = АБ / (Р + С) * С.

При чему,

- ЦД = Исцрпљивање трошкова

- С. = Јединице продате у текућој години

- Р. = Резерве у рукама на крају текуће године

- АБ = Прилагођена основа имовине на крају текуће године

[Прилагођена основа је основа на крају године са прилагођавањима за претходне године у трошковима /%]. Аутоматски дозвољава прилагођавање основице за опорезиву годину која се примењује.

Горњи концепт можемо анализирати помоћу једноставног примера:

Под претпоставком да је произвођач „П“ капитализовао различите трошкове својине „А“ од 50.000 америчких долара, што првобитно укључује:

- Износ бонуса на закуп

- Капитализовани трошкови истраживања и одређени капитализовани трошкови превоза,

- Износ закупа који производи већ неколико година.

Током овог времена, П је захтевао 15.000 долара дозвољеног трошења. У 2012. години, П-ов удео у производњи састојао се од 50.000 продатих барела, а извештај инжењера који је био ревидиран даље је нагласио да се 160.000 барела може повратити после 31. децембра 2012. године.

Израчун смањења трошкова за овај закуп израчунавао би се помоћу доње формуле:

Исцрпљивање трошкова = АБ / (Р + С) × С или С / (Р + С) × АБ

ЦД = 50.000 / (50.000 + 160.000) × (50.000 - 15.000 УСД)

= 50,000/200,000 × $35,000

= $8,750

# 2 - Процентуално исцрпљивање

Овај аспект укључује одређени проценат помножен за сваки минерал са бруто приходом од имовине током пореске године. Услове и квалификације за исте прецизирају рачуноводствене власти дотичних земаља са одговарајућим објашњењем за исте.

Пример

Израчун формуле трошкова исцрпљивања је:

Размотримо следећи пример. Зебра Цруде је недавно купила нафтно поље у Јужној Америци за 2,1 мм долара. Даље процењују 700.000 литара резерви нафте на имању. То чини трошак додељен сваком галону на 3 УСД. Прве године Зебра Цруде успешно вади 150.000 галона нафте и продаје је рафинеријама и препродавачима. Стога,

Трошак исцрпљења = 150.000 * 3 = 450 000 УСД [0,45 мм]

Тако ће сваке године Зебра Цруде евидентирати трошкове исцрпљивања док се на имовину не додели комплетни трошак од 2,1 мил УСД.

Горњи пример се такође може проширити да прикаже како се записују уноси у дневник:

Даље, ако проширимо горњи пример и констатујемо да је залиха нафте за Зебра сирову нафту на крају 20.000 барела, износ израчунат на истом даље ће се одбити да би се добио тачан износ трошкова. Износ залиха био би 20.000 * 3 УСД (Трошак сваког галона) = 60.000 УСД. Тако би унос у часопису био:

Рачуноводствени принцип подударања захтева да се износ имовине потрошене у датом периоду расходује са приходом за тај период. Дакле, било која метода која се користи за израчунавање трошкова исцрпљивања мора стриктно следити одговарајуће рачуноводствене политике.

Исцрпљивање насупрот амортизацији

Као што је горе речено, исцрпљивање и амортизација су слични концепти, али се користе под различитим околностима. Анализирајмо разлике:

| Трошење | Амортизација |

| Ово је стварно физичко смањење природних ресурса компаније. Рачуна се на количину потрошње. | Ово је одбитак вредности средства услед хабања средства. |

| Наметнуто необновљивим ресурсима | Наметнуто на материјалну имовину |

| Нпр. Угаљ, нафта, природни гас | Нпр., Постројења и машине, грађевинарство, возила |

Обе ове методе се користе за израчунавање периодичне вредности одговарајућег средства / ресурса. У зависности од фирме и њених ресурса или имовине која се недовољно користи, ове методе постепено смањују вредност одређеног ресурса или имовине. Разни рачуноводствени стандарди, као што су ГААП (општеприхваћени рачуноводствени принципи), одржани су како би се предузећа водила у рачуноводству и трошкова амортизације и трошења.

На пример, опрема за дробљење трске у шећерној фабрици била би подобна за амортизацију од тренутка када се користи, јер би дошло до сталног хабања машине. Међутим, у нафтној компанији ће се потрошити ресурси који се израчунавају током употребе. Стога су ове методе корисне да помогну компанији да евидентира вредност средства јер се смањује због употребе и истицања вредности у датом тренутку.

Закључак

Као што је горе речено, трошак исцрпљивања представља смањење вредности природних добара током одређеног временског периода. Трошкови исцрпљивања су безготовинске природе и могу се користити синхронизовано са амортизацијом, али су поделе потребне за тачне рачуноводствене сврхе и природу средства у употреби.