Метода амортизације праве линије (дефиниција, примери)

Шта је метода директне амортизације?

Метода директне амортизације је једна од најпопуларнијих метода амортизације где се средство равномерно амортизује током корисног века трајања, а трошкови средства равномерно се распоређују током корисног и функционалног века трајања. Дакле, трошак амортизације у билансу успеха остаје исти за одређено средство током периода. Као такав, биланс успеха се троши равномерно, као и вредност средства у билансу стања. Књиговодствени износ средства у билансу стања смањује се за исти износ.

Цолгате-ов правилан метод амортизације

извор: Цолгате СЕЦ Филингс

- Цолгате следи линеарну методу амортизације. Његова имовина укључује земљиште, зграду, машине и опрему; сви се пријављују по трошковима.

- Корисни век машина и опреме креће се од 3 до 15 година

- Корисни век зграде је нешто дужи од 40 година.

- Такође, имајте на уму да се амортизација не извештава одвојено у Цолгате-у. Укључени су у трошкове продаје или продају, опште и административне трошкове.

Формула

Метода директне амортизације може се израчунати помоћу следеће формуле:

или

Линеарни метод израчунавања линеарне амортизације има следеће кораке:

- Утврдите почетни трошак средства у тренутку куповине.

- Одредите спасоносну вредност средства, тј. Вредност по којој се средство може продати или отудити након истека корисног века трајања.

- Одредите корисни или функционални век трајања средства

- Израчунајте стопу амортизације, тј. 1 / век употребе

- Помножите стопу амортизације са трошковима средства умањеним за трошкове спашавања

Вредност коју добијамо након праћења горе наведених линеарних метода корака амортизације је трошак амортизације који се сваке године одузима у билансу успеха до корисног века употребе средства.

Примери метода директне амортизације

Претпоставимо да је предузеће купило машину за 10.000 долара. Проценили су да је век употребе машине 8 година, а вредност опоравка од 2.000 долара.

Сада, према линеарној методи амортизације:

- Цена средства = 10.000 УСД

- Вредност спашавања = 2000 УСД

- Укупни трошкови амортизације = Трошак имовине - Вредност спашавања = 10000 - 2000 = 8000 УСД

- Корисни век употребе имовине = 8 година

Дакле, годишњи трошак амортизације = (Трошак средства - Трошак спашавања) / Корисни век = 8000/8 = 1000 УСД

Отуда ће компанија амортизовати машину за 1000 долара сваке године током 8 година.

- Такође можемо израчунати стопу амортизације с обзиром на годишњи износ амортизације и укупан износ амортизације који је годишњи износ амортизације / укупан износ амортизације

- Дакле, стопа амортизације = (годишњи износ амортизације / укупан износ амортизације) * 100 = (1000/8000) * 100 = 12,5%

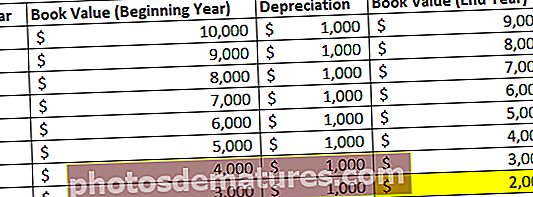

Рачун амортизације биланса стања ће изгледати доле током 8 година живота машине:

Рачуноводство

Како прилагодити трошкове амортизације у билансу стања, билансу успеха и извештају о новчаном току?

Као што се може видети из горње табеле - На крају 8 година, тј. По истеку корисног века употребе, машина је амортизовала на вредност спашавања.

Сада ћемо детаљно испитати како се овај трошак терети у билансу стања, билансу успеха и извештају о новчаном току. Узмимо горњи пример машине:

- Када се машина купи за 10000 УСД, готовина и готовински еквиваленти се смањују за 10000 УСД и премештају у линију некретнина, постројења и опреме биланса стања.

- Истовремено, одлив од 10000 долара приказан је у извештају о новчаном току.

- Сада ће 1000 долара бити наплаћено у биланс успеха као трошак амортизације током 8 непрекидних година. Иако се сав износ плаћа за машину у тренутку куповине, међутим, трошак се наплаћује током одређеног временског периода.

- Сваке године 1000 долара се додаје на контни рачун биланса стања, тј. На некретнине, постројења и опрему. То се назива акумулирана амортизација. Ово служи за смањење било које књиговодствене вредности средства. Тако ће након 1. године акумулирана амортизација износити 1000 УСД, након 2. године 2000 УСД и тако даље ... до краја 8. године биће 8000 УСД.

- Након завршетка корисног века употребе машине, књиговодствена вредност имовине износиће само 2000 америчких долара. Управа ће продати имовину, а ако се прода изнад вредности спашавања, добит ће бити евидентирана у билансу успеха или у супротном губитак ако се прода испод вредности спашавања. Износ зарађен након продаје средства биће приказан као прилив готовине у извештају о новчаним токовима, а исти ће се унети у ред готовине и новчаних еквивалената биланса стања.

Предности

- То је најједноставнији начин амортизације имовине.

- То је најчешће коришћена и лако разумљива метода.

- Не укључује сложене прорачуне; стога су шансе за грешке мање.

- Будући да је средство једнообразно амортизовано, то не узрокује промене у добити или губитку услед трошкова амортизације. Супротно томе, друге методе амортизације могу имати утицаја на варијације биланса успеха.

Последње мисли

У чланку смо видели како се метода линеарне амортизације може користити за амортизацију вредности средства током корисног века трајања средства. То је најједноставнији и најједноставнији начин амортизације где се трошкови средства амортизују једнолико током његовог корисног века трајања.