Рачуноводство наспрам ревизије - Топ 11 разлика које морате знати! - ВаллстреетМојо

Кључна разлика између рачуноводства и рачуноводства је у томе што је рачуноводство поступак евидентирања, одржавања, као и извештавања о финансијским пословима предузећа који показује јасан финансијски положај предузећа, док је ревизија систематско испитивање пословних књига и остали документи компаније да би се знало да ли изјава показује истинит и поштен приказ организација.

Рачуноводство насупрот ревизији

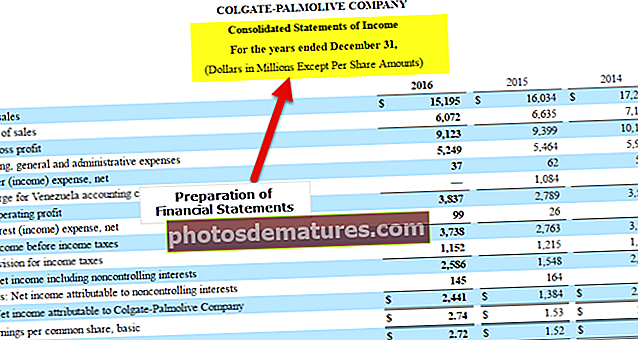

Рачуноводство је чин вођења новчане евиденције предузећа на начин који може да помогне у припреми финансијских извештаја, што ће дати тачан и поштен приказ пословања предузећа. Као што примећујемо из Цолгате-ових СЕЦ пријава, они су дужни да припреме финансијске извештаје у складу са смерницама регулаторног тела.

Ревизија је, с друге стране, процена финансијских евиденција / извештаја припремљених путем рачуноводствене функције. Сврха је осигурати поузданост финансијских извјештаја. У случају Цолгате-а, ПрицеватерхоусеЦооперс ЛЛП извршио је ревизију ефикасности интерне контроле компаније Цолгате над финансијским извештавањем у 2016. години.

У овом чланку о Рачуноводству насупрот ревизији детаљније -

Шта је рачуноводство?

Рачуноводство је језик пословања. Свако пословање мери се бројевима и ти бројеви се добијају применом рачуноводства. Узмимо једноставне примере каквих бројева свакодневно захтевају било који привредници:

- Колика је количина продате робе у текућем месецу / кварталу / години?

- Колики су укупни трошкови настали током месеца / квартала / године?

- Да ли компанија зарађује профит или трпи велике губитке? У оба случаја, колики је износ ове добити / губитка? Колики је удео добити / губитка у односу на укупну продају?

- Колика је уштеда (позитивна уштеда представљаће корист, док ће негативна уштеда означавати да је компанија потрошила више) трошкова у односу на прошли месец?

- Колико је тренутно запослених у организацији?

- Колика је профитна маржа предузећа?

- Какав је раст компаније током протеклих десет година?

- Колики је укупан тржишни удео компаније?

- Какав је профит сваког малопродајног објекта за компанију?

На наведена питања можете одговорити користећи рачуноводство. Рачуноводство има различите гране, као што су:

# 1 - Финансијско рачуноводство

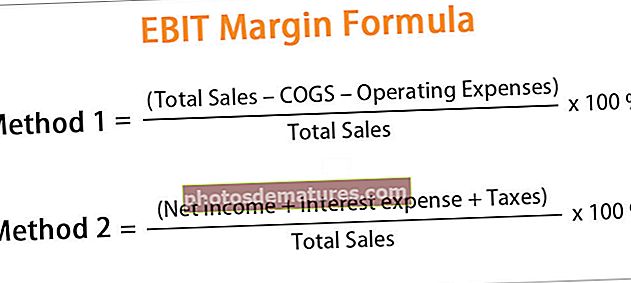

Главни фокус финансијског рачуноводства је одржавање, обрада, груписање, сажимање и анализа финансијских информација о предузећу на начин који даје тачан и поштен приказ различитим унутрашњим и спољним актерима компаније.

Као што видимо из доњег снимка снимљеног из Цолгате 10К, главни фокус финансијског рачуноводства је припрема финансијских извештаја, тачније биланс успеха, биланс стања и новчани ток.

извор: Цолгате 10К Филингс

Следи графички приказ процеса финансијског рачуноводства:

# 2 - Рачуноводство трошкова

Обрачун трошкова је користан са становишта коштања различитих производа. Помаже у одређивању цене коштања сложених производа који захтевају различите сировине, процесе и састојке у својој производњи. Такође помаже у идентификовању кључних трошкова (фиксних и променљивих) повезаних са сваким производом и тачке рентабилности производа.

Ово служи основној сврси било које компаније. Добија трошкове, што заузврат помаже у израчунавању продајне цене производа. Продајна цена ће се одредити на основу различитих параметара као што су проценат марже коју треба да одржава компанија, тржишна конкурентност, стратегија укључена у продају производа итд.

Ако желите професионално да научите рачуноводство трошкова, можда ћете желети да погледате 14+ видео сати курса о рачуноводству трошкова

# 3 - Управљачко рачуноводство

Овај одељак има више везе са одлукама о планирању и подршци. Подаци организовани у другим областима рачуноводства се даље анализирају ради планирања, доношења стратешких одлука и припреме мапе пута. Овде се извештаји (МИС - Управљачки информациони систем) припремају свакодневно / недељно / месечно за интерну публику као што су главни финансијски директор, извршни директор, менаџери и други руководиоци највишег нивоа који у име компанија. Извештаји им помажу да добију бољу перспективу и доносе утемељене одлуке. Неке од ових одлука укључују - капитално буџетирање, анализу трендова, предвиђање итд.

Неке друге врсте рачуноводства су пореско рачуноводство, рачуноводство људских ресурса, владино рачуноводство итд.

Шта је ревизија?

Ревизија је активност верификације, провере и оцене финансијских извештаја. Како су финансијски извештаји припремљени на основу рачуноводствених евиденција организације, ревизија обухвата и проверу рачуноводствених евиденција.

Помаже у утврђивању валидности и поузданости рачуноводствених информација представљених путем финансијских извештаја.

Може се рећи да је ревизија више пост-мортем активност. Једном када се процес финансијског рачуноводства заврши за одређену годину, може започети процес ревизије.

Ревизија се може поделити на спољну и унутрашњу ревизију

| коштајући разне производе |

:

| коштајући разне производе |

Рачуноводство насупрот ревизији - Топ 11 разлика

| Ср. бр. | Тачка разлике | Рачуноводство | Ревизија |

| 1 | Дефиниција (Рачуноводство насупрот ревизији) | Рачуноводство је чин вођења новчане евиденције предузећа на начин који може да помогне у припреми финансијских извештаја, што ће дати тачан и поштен приказ пословања предузећа. | Ревизија је процена финансијских евиденција / извештаја припремљених путем рачуноводствене функције. Сврха је осигурати поузданост финансијских извјештаја. |

| 2 | Регулатори (Рачуноводство насупрот ревизији) | Рачуноводствене стандарде издају Међународни рачуноводствени одбори, којих се треба придржавати током припреме финансијских извештаја. | Стандарде за ревизију издају Међународни одбори за ревизију, којих се треба придржавати током ревизије финансијских извештаја. |

| 3 | Циљ (Рачуноводство насупрот ревизији) | Да би се пружио тачан и поштен приказ финансијских извештаја различитим корисницима | Да бисмо проверили поузданост истинитог и искреног погледа финансијских извештаја |

| 4 | Главне категорије (Рачуноводство насупрот ревизији) | Неколико под-глава рачуноводства је следеће:

| Ревизија се може подијелити на:

|

| 5 | Кључне испоруке (Рачуноводство насупрот ревизији) | Финансијски извештаји су најважнији рачуноводствени резултати, а исти се састоје од следећег:

| Ревизорски извештај је пресудан резултат ревизије, а исти се може класификовати у следеће:

|

| 6 | Рад обавља (Рачуноводство насупрот ревизији) | Књиговође и рачуновође | Ревизори (За ревизора је неопходно да познаје рачуноводство. Без темељног знања ревизор не може овјерити финанцијске извјештаје. С друге стране, рачуновођа не мора бити добро упућен у процесе ревизије) |

| 7 | Потребне кључне вештине (Рачуноводство насупрот ревизији) | Неке од критичних вештина потребних ревизору су:

| Неке од критичних вештина које захтева ревизор су:

|

| 8 | Укључене свакодневне активности (Рачуноводство насупрот ревизији) | Свакодневно пословање рачуновође обухватаће следеће:

| Свакодневне активности ревизора укључују следеће:

|

| 9 | Ниво одговорности (Рачуноводство насупрот ревизији) | Рачуновођа је део средњег нивоа организације. Овде је одговорност представити истинит и поштен приказ финансијског положаја компаније различитим заинтересованим странама. Белешка: У овом случају потребна је темељна провера прошлости јер је рачуновођа у могућности да манипулише финансијским резултатима предузећа. | Ревизор може бити како интерни, тако и екстерни у односу на организацију. У случају интерног ревизора, он / она ће бити део средњег нивоа организације. У случају спољног ревизора, компаније се одлучују за сертификоване ревизорске куће које су добро познате у индустрији. На неки начин, ниво одговорности ревизора је већи од рачуноводства. Извештај који су издали представља потврду о раду који је обавио рачуновођа. Белешка: Потребна је темељна провера прошлости, чак и у овом случају, јер ревизор потврђује рад рачуновође. Ако ревизор није пажљив у извршавању својих дужности, рачуноводственом тиму могу бити пружене велике могућности за преваре. |

| 10 | Полазна тачка (Рачуноводство насупрот ревизији) | Полазна тачка рачуноводства је књиговодство, тј. Вођење евиденције о финансијским пословима предузећа, која се затим користи за припрему финансијских извештаја организације. | Ревизија започиње када се посао рачуновође заврши. Једном када су финансијски извештаји припремљени, ревизор започиње проверу потпуности и тачности финансијских извештаја. |

| 11 | Раздобље (Рачуноводство насупрот ревизији) | То је трајна активност. Финансијски извештаји се могу састављати на кварталном и годишњем нивоу, али евидентирање књижења и остале рачуноводствене функције су континуирани процес. | Ово је периодична активност. Годишња ревизија финансијских извештаја законски је прописана у већини земаља. Многе компаније више воле да ревизију спроводе и квартално. |

Закључак

Рачуноводство насупрот ревизије међусобно су повезане и иду руку под руку. Посао који обавља књиговођа овјерава ревизор. Посао ревизора неће имати значаја ако основни рачуноводствени оквир није успостављен у организацији. Такође, ако не постоји нико ко може да потврди посао који је обавио рачуновођа, биће сигурни у поузданост података представљених у финансијским извештајима. Ревизор додаје вредност раду који раде рачуновође.

Такође, њих двоје могу да раде руку под руку, посебно у случају подешавања процеса у организацији. Ревизор може тестирати контроле које је осмислио и применио рачуновођа. Ревизори такође могу да укажу на контролне празнине, ако их има, а то су подручја високог ризика. Ревизори могу користити своје искуство и стручност и пружити изведиве сугестије / решења за побољшање процеса. Рачуновође их може применити ради бољег управљања ризиком.

Ове интерне контроле, које заједно постављају рачуновође и ревизори, генерално одобрава управа. Они могу бити једноставни попут ручног система за проверу произвођача, где ће произвођач припремити документ (нпр. Готовински бон) и одобрити га од претпостављеног. Ове контроле такође могу бити сложене као уграђена функција у ЕРП-у, која ће истакнути и онемогућити стварање дупликата главне књиге добављача провером јединственог матичног броја компаније.