Покретачи трошкова (дефиниција, примери) | Зашто је важно?

Шта су покретачи трошкова?

Носилац трошкова је јединица која изводи трошкове и поставља основу на основу које се одређени трошак распоређује између различитих одељења, а на основу активности тог возача завршене у том одређеном периоду трошак се распоређује. То су структурне одреднице активности за које настају трошкови и одређују понашање трошкова у активности.

Објашњење

Покретач трошкова је она променљива или фактор који утиче и узрокује везу са укупним трошковима. То је узрок, а настали трошак је последица тога. Његова анализа значи идентификовање свих могућих покретача трошкова за одређену врсту активности или трошкова итд. И објашњава њихов узрочно-последични однос са догађајем. Треба схватити да је корелација само начин доказивања везе.

Врсте покретача трошкова

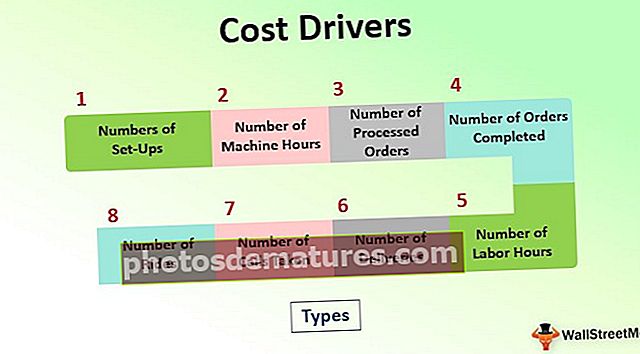

Постоје многе врсте покретача трошкова у рачуноводству трошкова. Према традиционалном рачуноводству, трошкови производње и индиректни трошкови распоређују се по унапред дефинисаној стопи на основу извршене активности.

- Бројеви подешавања

- Број радних сати

- Број обрађених поруџбина

- Број извршених поруџбина

- Број радних сати

- Број испорука

- Број преузетих позива

- Број вожњи

То нису само једине врсте, већ могу постојати многе друге врсте покретача трошкова засноване на врсти активности која се обавља и основи поделе те делатности у смислу трошкова који се додељују различитим одељењима.

Пример покретача трошкова

Пример 1:

Следи структура трошкова компаније КСИЦ Инц. Молимо доделите следеће трошкове на основу покретача трошкова.

Решење:

Расподјела трошкова на основу КСИЗ Инц:

Израчунајте укупне трошкове

Апликације

Овај систем је у основи за израчунавање трошкова производа. У послу је од виталног значаја утврдити цену производа и утврдити да ли предузеће може остварити потребну добит од производње тих производа. Ако би трошак био већи од прихода оствареног продајом производа, то би донело корист предузећу, док би трошкови већи од оствареног прихода, предузеће би требало да преиспита одлуку о одабиру производња. Сада у дефинисању трошкова производа, ови покретачи трошкова играју суштинску улогу. Утврђује основу на којој ће се алоцирати трошкови, што ће на крају резултирати укупним трошковима производа.

Зашто је важно?

- Као што је горе поменуто у примени покретача трошкова, очигледно је да знамо трошкове производа пре уласка на тржиште како бисмо унапред идентификовали да ли компанија може остварити профит од производа које намерава да прода.

- Ова апликација је од суштинског значаја за идентификовање трошкова који се распоређују на различите производе, јер се трошак додељује на основу активности које се обављају, а само они трошкови треба да се доделе производу који укључује одређену активност у својој производњи.

- Омогућава то додељивање и тек тада ће се утврдити стварни трошкови производа који се производи. Тада би управа доносила коначну одлуку да ли да уђе на тржиште или не, да ли производ производи или не.

Разлика између покретача трошкова и објеката трошкова

- Објекат трошкова је термин управљања производом, процесом, одељењем или корисничким односом, који дефинише да трошкови потичу или су повезани са њима. Предмет трошкова је нешто што се може идентификовати са производом, поступком, одељењем или купцем и може се пратити до разлога због којег је настао трошак.

- То је основа на којој се настали трошак може доделити производу, одељењу, процесу или купцу. Разлика је у томе зашто је настао трошак и на основу чега се алоцира настали трошак. То су две фазе једног ланца производње.

Предности

- Пружа конкурентну предност предузећу јер дају прецизну расподелу трошкова на основу извршених активности.

- То су предност за производ јер доносе стварне трошкове настале на производима на основу тачне расподеле процеса или активности.

- Побољшава однос између одељења, јер постоје многе заједничке активности и процеси који се обављају у различитим одељењима.

- Помаже менаџменту да разна одељења предузећа види као једну пословну целину јер ови покретачи стварају однос између одељења.

Мане

- То је сложен процес и не може свако предузеће применити покретаче трошкова у својим активностима.

- Тешко је одредити тачну основу за покретаче трошкова да добију стварне трошкове, што ће поразити крајњи циљ предузећа да пронађе стварну цену производа.

- Апликација за вођење трошкова захтева темељно разумевање функција трошкова. У супротном, то би био или избор погрешне основе алокације, или би то био нетачан одабир процеса.

Закључак

Покретач трошкова је основни извор за алокацију трошкова производа на основу активности извршених за производњу тог производа, што укупно помаже у проналажењу укупних трошкова производа. Укупни трошкови производа помажу менаџменту да анализира одлуку о производњи производа, као и да одреди продајну цену производа коју ће купци прихватити и бити спремни да плате.