Брзи однос (дефиниција) | Тумачење и анализа брзог односа

Дефиниција брзог односа

Брз однос, познат и као однос киселинских тестова, мери способност компаније да отплати краткорочне дугове уз помоћ најликвидније имовине и израчунава се додавањем укупног новца и еквивалената, потраживања и тржишних улагања компаније, а затим поделивши је са укупним текућим обавезама.

Због забране инвентара из формуле, овај однос је бољи знак од тренутног односа способности предузећа да плати тренутне обавезе. Такође је познат као однос киселинског теста или однос течности.

Формула за брзи однос = Брза имовина / брзе обавезе. = (Готовина и готовински еквиваленти + потраживања) / (Текуће обавезе - прекорачење у банци)

Однос од 1: 1 означава положај високо растварача. Овај однос служи као додатак тренутном коефицијенту у анализи ликвидности.

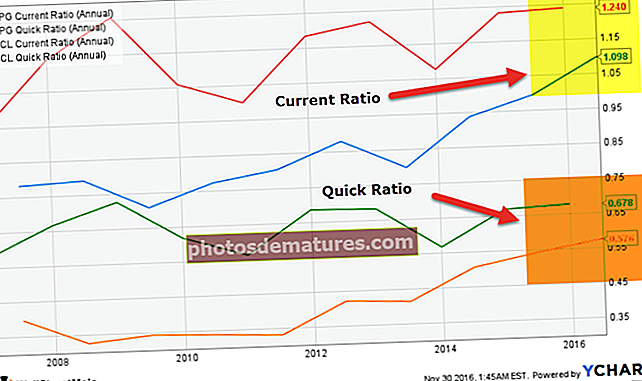

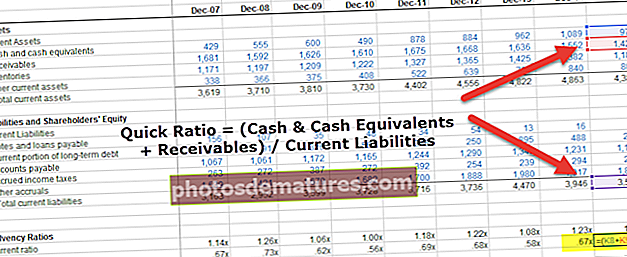

Тренутни однос П & Г-а је здрав на 1.098к у 2016. години; међутим, његов брзи однос је 0,576к. То имплицира да је значајан износ обртних средстава П&Г заглављен у мање ликвидним средствима попут залиха или претплаћених трошкова.

Важност брзог односа

Овај однос је један од главних алата за доношење одлука. Прегледава способност компаније да изврши намирење својих брзих обавеза у врло кратком року.

- Овај однос елиминише закључне залихе из израчуна, што можда неће бити потребно увек узимати као течност, чиме се добија погоднији профил ликвидносне позиције предузећа.

- Будући да се закључна залиха одваја од обртне имовине, а прекорачења по банкама и готовински кредити елиминишу се из текућих обавеза, јер се обично обезбеђују затварањем залиха, чиме се припрема однос вреднији за осигурање ликвидне позиције предузећа.

- Процена закључних залиха може бити осетљива и не мора увек имати продајну вредност. Због тога брзи однос није умањен, јер не постоји потреба за вредновањем закључних залиха.

- Затварање залиха може бити врло сезонско и током године може варирати у количинама. Размишљам, то може пропасти или ескалирати статус ликвидности. Занемаривањем закључних залиха из израчуна, однос уклања ово питање.

- У индустрији која тоне, која обично има врло висок ниво затварања залиха, овај однос ће помоћи у обезбеђивању аутентичнијих могућности отплате предузећа у односу на тренутни однос, укључујући и залихе затварања.

- Због главне залихе, краткорочна финансијска снага предузећа може бити прецењена ако се користи тренутни однос. Користећи овај однос, ова ситуација се може решити и ограничиће компаније да добију додатни зајам, чије сервисирање можда неће бити једноставно као што се одражава тренутним односом.

Брзи однос тумачења

- То је знак солвентности организације и треба га анализирати током времена, а такође иу околностима индустрије у којој компанија контролише.

- У основи, компаније би се требале усредсредити на то да и даље задрже овај однос који одржава адекватну полугу против ризика ликвидности, с обзиром на варијабле у одређеном сектору пословања, између осталог.

- Што је пословно окружење неизвесније, то је већа вероватноћа да ће компаније задржати веће брзе показатеље. Супротно томе, тамо где су новчани токови стални и предвидљиви, компаније би се молиле да одрже брзи однос на релативно нижим нивоима. У сваком случају, компаније морају постићи тачну равнотежу између ризика ликвидности проузрокованог малим коефицијентом и ризика губитка изазваног високим односом.

- Однос киселина који је виши од просека у индустрији може се саветовати да компанија улаже превише ресурса у обртни капитал предузећа, што би могло бити исплативије користити негде другде.

- Ако компанија има додатну додатну готовину, може размотрити улагање вишка средстава у нове подухвате. У случају да компанија нема избора за инвестирање, било би препоручљиво вратити вишак средстава акционарима у облику исплаћених дивиденди.

- Однос испитивања киселине, који је нижи од просека у индустрији, може сугерисати да компанија преузима велику количину ризика не одржавајући одговарајући штит течних ресурса. У супротном, компанија може имати нижи однос због бољих услова кредитирања код добављача од својих конкурената.

- При тумачењу и анализи односа киселости у различитим периодима, потребно је узети у обзир сезонске промене у неким индустријама које могу произвести тај однос да буде традиционално већи или нижи у одређено доба године, јер сезонска предузећа доживљавају нелегитиман излив активности које доводе до промена нивоа текуће активе и пасиве током времена.

Анализа брзог односа

Следе илустрације кроз које се добија прорачун и тумачење брзог односа.

Пример 1

Следе информације извучене из ревидиране евиденције велике индустријске компаније. (Износ у УСД)

| Подаци | 2011 | 2012 | 2013 | 2014 | 2015 |

| Тренутна имовина | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| Инвентар | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| Текуће обавезе | 66,000 | 70,000 | 82,000 | 1,00,000 | 1,00,000 |

| Прекорачење преко банке | 6,000 | 5,000 | 2,000 | 0 | 0 |

Претпоставимо да су обртна средства = готовина и готовински еквиваленти + потраживања на рачуну + залихе. У обртна средства нема других ставки.

Од вас се захтева да израчунате брз однос и анализирате тренд односа за процену краткорочне ликвидности и солвентности предузећа.

Одговор на пример 1.

Израчун брзог односа предузећа за наредне године:

(Износ у УСД)

| Подаци | 2011 | 2012 | 2013 | 2014 | 2015 |

| Тренутна имовина (А) | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| Мање: Инвентар (Б) | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| Брза средства (Ц) = (А - Б) | 1,02,000 | 78,000 | 72,000 | 70,000 | 60,000 |

| Текуће обавезе (Д) | 66,000 | 70,000 | 82,000 | 80,000 | 80,000 |

| Мање: прекорачење по рачуну (Е) | 6,000 | 5,000 | 2,000 | 0 | 0 |

| Кратке обавезе (Ф) = (Д - Е) | 60,000 | 65,000 | 80,000 | 80,000 | 80,000 |

| Брзи однос = (Ц) / (Ф) | 1.7 | 1.2 | 0.9 | 0.875 | 0.75 |

Из горе израчунатих података анализирали смо да је брзи однос смањен са 1,7 у 2011. на 0,6 у 2015. То мора да значи да је већина обртних средстава током времена закључана у залихе. Идеалан стандардни брзи однос је 1: 1. То значи да компанија није у стању да подмири своје тренутне текуће обавезе; може довести до техничке солвентности. Стога треба предузети кораке да се смањи улагање у залихе и види да је однос изнад нивоа 1: 1.

Идеалан стандардни однос је 1: 1. То значи да компанија није у стању да подмири своје тренутне текуће обавезе; може довести до техничке солвентности. Стога треба предузети кораке да се смањи улагање у залихе и види да је однос изнад нивоа 1: 1.

Пример 2

КСИЗ Лимитед вам пружа следеће информације за годину која се завршава 31. марта 2015.

- Обртни капитал = 45.000 УСД

- Тренутни однос = 2,5 Инвентар = 40 000 УСД

Морате израчунати и протумачити брз однос.

Одговор на пример 2

- Обрачун краткотрајне активе и текућих обавеза

Дати обртни капитал износи 45.000 УСД

Омјер струје = 2,5

= Краткотрајна имовина / Краткорочне обавезе = 2,5 = Краткотрајна имовина = 2,5 * Краткорочне обавезе

Дакле, обртни капитал = Обртна имовина - Краткорочне обавезе

= 45.000 = 2.5 Текуће обавезе - текуће обавезе

= 1,5 * текуће обавезе = 45 000

= текуће обавезе = 45 000 / 1,5 = 30 000

Према томе, обртна средства = 2,5 * текуће обавезе = 2,5 * 30 000 = 75 000

Дакле, текућа актива и краткорочне обавезе износе 75.000, односно 30.000 америчких долара.

- Израчунавање односа киселинског теста

Дати инвентар = 40.000 УСД

Текућа имовина = 75.000 УСД

Дакле, брза имовина = обртна имовина - залихе = 75 000 УСД - 40 000 УСД = 35 000 УСД

Како не постоји прекорачење по банци, текуће обавезе ће се сматрати брзом пасивом.

Дакле, брзе обавезе = 30.000 УСД

Стога,

Однос = брза имовина / брзе обавезе

= 35,000 / 30,000

= 1.167

Како је израчунати однос испитивања киселине 1,167, што је више од идеалног односа 1, то одражава да је компанија способнија да испуни своје обавезе путем брзе имовине.

Пример Цолгате-а

Погледајмо сада прорачуне у Цолгате-у.

Однос Цолгате-а је релативно здрав (између 0,56к - 0,73к). Овај тест киселине показује нам способност компаније да отплати краткорочне обавезе користећи потраживања и готовинске еквиваленте.

Испод је брзо поређење односа Цолгате-а против П&Г-а и Унилевера

извор: ицхартс

извор: ицхартс

У поређењу са својим вршњацима, Цолгате има врло здрав однос.

Иако Унилеверов брзи однос смањује у последњих 5-6 година, такође примећујемо да је однос П&Г много нижи од оног у Цолгате-у.

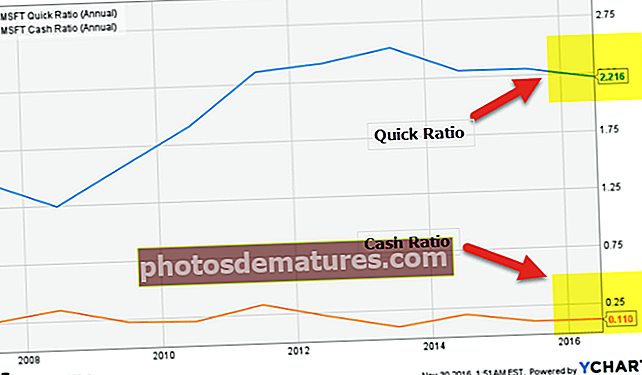

Мицрософт пример

Као што је наведено на доњем графикону, однос готовине Мицрософта је низак 0,110к. Међутим, његов брзи однос је огромних 2,216к.

извор: ицхартс

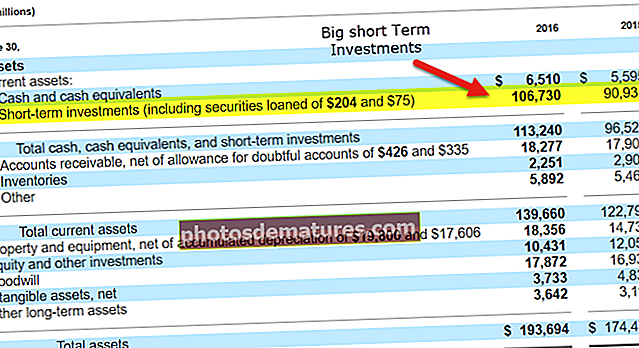

Мицрософт Куицк Ратио је прилично висок, пре свега због краткорочних инвестиција од око 106,73 милијарди долара! Ово ставља Мицрософт у врло угодан положај са становишта ликвидности / солвентности.

извор: Мицрософт СЕЦ Филингс

Видео са брзим односом

Закључак

Као што овде напомињемо да обртна имовина може садржати велике количине залиха, а претплаћени трошкови можда неће бити ликвидни. Стога, укључујући залихе, такве ставке ће искривити тренутни однос са тренутне тачке гледишта ликвидности. Куицк Ратио решава овај проблем не узимајући у обзир инвентар. Разматра само најликвиднију имовину, укључујући готовину и готовинске еквиваленте и потраживања. Однос који је већи од просека у индустрији може значити да компанија улаже превише својих ресурса у обртни капитал предузећа, што би могло бити профитабилније негде другде. Међутим, ако је брзи однос нижи од просека у индустрији, то сугерише да компанија преузима велику количину ризика и да не одржава одговарајућу ликвидност.