Финансијски извештај (дефиниција) | Врхунске 4 врсте финансијских извештаја

Који су финансијски извештаји?

Финансијски извештаји су писани извештаји које менаџмент компаније припрема за представљање својих финансијских послова у одређеном периоду (квартално, шест месечно или годишње). Ови извештаји укључују биланс стања, биланс успеха, новчани ток и извештај о капиталу акционара и треба да буду припремљени у складу са прописаним и стандардизованим рачуноводственим принципима, тако да извештавање има хармонију на свим нивоима.

Врсте финансијских извештаја

Сада, погледајмо сваку врсту финансијских извештаја заједно са практичним примером.

# 1 - Биланс стања

Биланс стања је финансијски извештај који пружа снимак имовине, обавеза и капитала акционара. Многе компаније користе капитал акционара као засебан финансијски извештај. Али обично долази уз биланс стања.

Једначина коју треба да запамтите када припремате биланс стања је следећа:

Актива = Обавезе + Акцијски капитал

Погледајмо биланс стања да бисмо могли да разумемо како то функционише -

извор: Цолгате СЕЦ Филингс

Горе наведено је само снимак како функционише биланс стања.

- Под обртном имовином можете узети у обзир готовину, потраживања, унапред плаћену закупнину итд. Под дуготрајну имовину можемо ставити опрему, постројење, зграду итд.

- Идеја је следити низ од више течности до мање течности.

- У исто време, с друге стране, можете узети у обзир обвезнице, обавезе, порез на добит, неизмирене зараде итд. Као дугорочну / дугорочну обавезу можете узети у обзир дугорочни дуг.

Биланс стања понекад постаје прилично сложен, а рачуновође морају да се побрину да се сваки запис правилно извештава, тако да укупна имовина увек износи укупне обавезе плус капитал акционара.

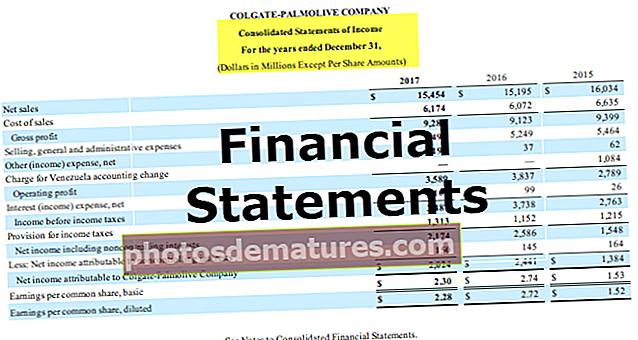

# 2 - Биланс успеха

Биланс успеха је следећи финансијски извештај који би сви требало да погледају. Изгледа сасвим другачије од биланса стања. У билансу успеха реч је о приходима и расходима.

извор: Цолгате СЕЦ Филингс

- Па, почиње од бруто продаје или прихода. Затим од бруто продаје одузмемо било који поврат или попуст од продаје да бисмо добили нето продају. Ова нето продаја је оно што користимо за анализу односа.

- Од нето продаје одузимамо трошкове продате робе и добијамо бруто добит.

- Од бруто добити одузимамо оперативне трошкове попут трошкова потребних за дневне административне трошкове. Одбијањем оперативних трошкова добијамо ЕБИТ, што значи зараду пре камата и пореза.

- Од ЕБИТ-а одузимамо плаћене камате или додајемо примљене камате (ако их има) и добијамо ЕБТ, што значи зараду пре опорезивања.

- Од ЕБТ-а одбијамо порез на добит за тај период и добијамо нето приход, што значи добит након опорезивања.

# 3 - Извештај о новчаном току

Извештај о новчаном току је трећа најважнија изјава коју сваки инвеститор треба да погледа.

Постоје три одвојена извештаја о извештају о новчаном току. Ови извештаји су новчани ток из пословних активности, новчани ток из инвестиционих активности и новчани ток из финансијских активности.

извор: Цолгате СЕЦ Филингс

- Прилив готовине из пословања је новац генерисан од основних операција пословања.

- Новчани ток од инвестиционих активности односи се на приливе и одливе готовине који се односе на улагање у компанију попут куповине некретнина, постројења и опреме или других инвестиција.

- Прилив готовине из финансијских активности односи се на приливе или одливе готовине који се односе на дуг или капитал предузећа. Укључује подизање дуга или капитала, отплату зајма, откуп акција и још много тога.

# 4 - Изјава о променама у капиталу акционара

Извештај о променама у капиталу акционара је финансијски извештај који пружа резиме промена у капиталу акционара у датом периоду.

извор: Цолгате СЕЦ Филингс

- Обичне акције су прва и најважнија компонента акционарског капитала. Уобичајени акционари су власници предузећа.

- Додатно уплаћено у капитал значи када компанија добије премију на акције.

- Задржана добит или губици се акумулирају из претходног периода. Једноставно речено, задржана добит је износ који компанија задржава након исплате дивиденде из нето добити.

- Властите акције су збир свих обичних акција које је компанија поново купила.

- Акумулирани остали свеобухватни приход садржи нереализоване добитке / губитке који не пролазе кроз биланс успеха.

Закључак

Финансијски извештаји пружају финансијски преглед перформанси компаније током година.

- Биланс стања пружа детаље о изворима компаније и коришћењу средстава.

- Биланс успеха пружа разумевање прихода и трошкова пословања.

- Новчани токови, с друге стране, прате кретање готовине у послу.

- Извештај о променама у капиталу акционара даје резиме рачуна акционара за дати период.

Поред ове четири врсте финансијских извештаја о којима је раније било речи, такође је важно да погледате објашњења уз рачуне. Ове напомене пружају детаљно објашњење ставки поруџбина.