Обрачун конвертибилних обвезница и дуга (са примерима)

Рачуноводство конвертибилних обвезница и дуга

Рачуноводство кабриолета односи се на рачуноводство дужничког инструмента који ималац даје право или даје права власнику да претвори његов удео у одређени број акција компаније издаваоца где је разлика између поштене вредности укупних хартија од вредности заједно са осталим накнадама које се преносе и поштене вредности издате хартије од вредности признају се као расход у билансу успеха.

Објашњење

Конвертибилне обвезнице дају власницима обвезница право да своје обвезнице претворе у фиксни број акција компаније издаваоца, обично у време њиховог доспећа. Дакле, конвертибилне обвезнице имају карактеристике и капитала и одговорности. Конвертибилне ноте не захтевају конверзију. Они дају могућност власницима обвезница у време конверзије, а на њиховом су нахођењу да ли желе да изврше конверзију и добију акције или се искључе и добију готовину против ових обвезница. Будући да конвертибилне обвезнице имају карактеристике и обавезе (дуга) и капитала, логичније је да се део одговорности и део капитала обрачунавају одвојено.

Ово ће помоћи да се добије истинит и поштен приказ финансијских извештаја организације из следећа два разлога:

- Како су ове обвезнице у будућности конвертибилне у капитал, нуде нижу каматну стопу. Ако се одвојено рачуна капитал и део дуга, приказаће се стварни финансијски трошкови организације.

- Такође је важно показати да би дуг могао бити претворен у капитал, а финансијски извештаји би требали јасно показати ову чињеницу.

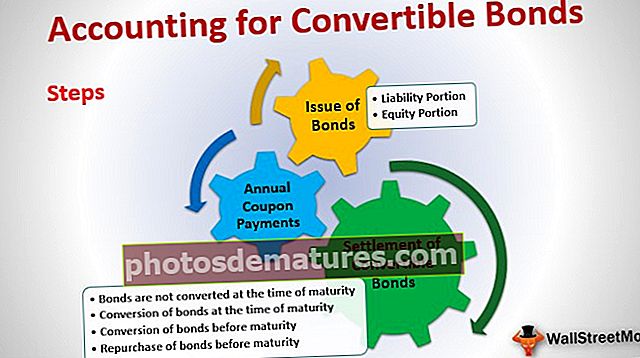

Корак по корак рачуноводство конвертибилних обвезница (дуга)

Рачуноводство ће бити подељено на три различита дела:

- Издавање обвезница

- Годишње исплате купона

- Поравнање обвезница

Прођимо детаљно кроз сваку од њих да бисмо разумели читав ток рачуноводства конвертибилних обвезница

Ако су вам обвезнице непознате, погледајте цене обвезница

# 1 - Издавање конвертибилних обвезница

Подјела на капитал и дио пасиве мора се узети у обзир у тренутку саме емисије обвезница. Дио капитала и пасиве за конвертибилне обвезнице може се израчунати коришћењем резидуалног приступа. Овај приступ претпоставља да је вредност удела у капиталу једнака разлици између укупног износа примљеног од прихода од обвезница и садашње вредности будућих новчаних токова из обвезница.

а) Дио одговорности:

Дио пасиве конвертибилних обвезница представља садашњу вриједност будућих новчаних токова, израчунату дисконтовањем будућих новчаних токова обвезница (камата и главница) по тржишној каматној стопи уз претпоставку да није доступна опција конверзије.

Користећи горњи пример, садашња вредност ће се израчунати на следећи начин:

| Године | Датум | Тип новчаног тока | Проток новца | Фактор садашње вредности Калкулација | Фактор садашње вредности | Садашња вредност |

| 1 | 31. децембра 16. | Купон | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31. децембра 17. | Купон | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31. децембра 18 | Купон | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31. децембра 19 | Купон | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31. децембра 20. | Купон | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31. децембра 20. | Отплата главнице | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| Садашња вредност | 4,16,196.1 |

(Годишњи ток готовине за купонске уплате = 500 обвезница * 1000 УСД * 10% = 50 000 УСД)

б) Дионички капитал:

Вредност удела у капиталу биће разлика између укупног прихода примљеног од обвезница и садашње вредности (дела пасиве).

Израчунавање удела у капиталу за горњи пример:

Укупни приход = $ 1000 * 500 обвезница = $ 5,00,000

Садашња вредност обвезница = 4,16,196.12 УСД

Удео у капиталу = Укупни приходи - Садашња вредност обвезница = 5,00 000 УСД - 4,16,196.12 $ = 83.803,88 УСД

Дакле, први унос у часопису за издавање конвертибилних обвезница биће следећи:

| 01-јан-2016 | Банка А / ц | Др | 5,00,000 | |

| 10% конвертибилне обвезнице серије И клима | Цр | 4,16,196.12 | ||

| Акционарска премија - конверзија капитала А / ц | Цр | 83,803.88 | ||

| (Као 500 конвертибилних обвезница издатих по купону од 10% и роком доспећа 5 година) |

Овде је 10% конвертибилних обвезница серије И А / ц рачун одговорности посебно створен за представљање ове посебне емисије обвезница.

Акционарска премија - конверзија капитала А / ц је део капитала који ће се извештавати под одељком капитала у билансу стања.

# 2 - Годишње исплате купона

Годишње ће се исплаћивати купони власницима обвезница. Као што је раније поменуто, конвертибилне обвезнице се издају по нижој каматној стопи. За приказ стварних финансијских трошкова, камате ће се обрачунавати на рачун добити и губитка по ефективној каматној стопи, која ће бити већа од номиналне камате. Разлика између ефективне и номиналне камате додаће се вредности обавезе у тренутку исплате камате.

Израчун истог биће следећи:

Ефективна камата = садашња вредност одговорности * тржишна стопа камате.

Стварна исплата камате = Номинална вредност обвезнице * Број издатих обвезница * Купонска стопа.

Вредност одговорности (крај године) = Вредност одговорности на почетку године + ефективна камата - стварна исплата камате

| Године | Датум | Садашња вредност обавезе | Обрачун камате | Ефективна камата | Стварна камата | Вредност одговорности на крају године | |

| 1 | 31. децембра 16. | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31. децембра 17. | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31. децембра 18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31. децембра 19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31. децембра 20. | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

Улаз у часопис за камате биће следећи:

| 31. децембра 2016. године | Расходи за камате клима | Др | 62,429.42 | |

| 10% конвертибилне обвезнице серије И клима | Цр | 12,429.42 | ||

| Банка А / ц | Цр | 50,000.00 | ||

| (Као купонске уплате за прву годину и обрачунати трошкови камата) | ||||

| 31. децембра 2017. године | Расходи за камате А / ц | Др | 64,293.83 | |

| 10% конвертибилне обвезнице серије И клима | Цр | 14,293.83 | ||

| Банка А / ц | Цр | 50,000.00 | ||

| (Као купонске уплате за другу годину и обрачунати трошкови камата) | ||||

| 31. децембра 2018 | Расходи за камате клима | Др | 66,437.91 | |

| 10% конвертибилне обвезнице серије И клима | Цр | 16,437.91 | ||

| Банка А / ц | Цр | 50,000.00 | ||

| (Као купонске исплате за 3. годину и обрачунати трошкови камата) | ||||

| 31. децембра 2019 | Расходи за камате клима | Др | 68,903.59 | |

| 10% конвертибилне обвезнице серије И клима | Цр | 18,903.59 | ||

| Банка А / ц | Цр | 50,000.00 | ||

| (Као купонске уплате за 4. годину и обрачунати трошкови камата) | ||||

| 31. децембра 2019 | Расходи за камате клима | Др | 71,739.13 | |

| 10% конвертибилне обвезнице серије И клима | Цр | 21,739.13 | ||

| Банка А / ц | Цр | 50,000.00 | ||

| (Као купонске уплате за 5. годину и обрачунати трошкови камата) |

Храна за размишљање: Као што сте сигурно приметили, вредност обавезе се повећава из године у годину, а на крају 5. године једнака је номиналној вредности обвезнице. Укупан износ који се сабире са пасивом сваке године биће једнак износу капитала који смо добили у време издавања ових конвертибилних обвезница.

Укупан износ додат у обавезе = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Такође имајте на уму да се део капитала конвертибилних обвезница неће мењати током века трајања обвезница. Ово ће се променити само у тренутку конверзије или исплате, овисно о случају.

# 3 - поравнање конвертибилних обвезница

Могу бити четири различите ситуације за поравнање обвезница у зависности од конверзије / неконверзије и времена у којем се то одвија, тј. Пре или у време доспећа:

а) Обвезнице се не конвертују у тренутку доспећа

Ово је познато и као откуп обвезница. У овом случају, власницима обвезница се исплаћује износ доспећа и само ће се раније признати део обавезе морати признати, а износ доспећа ће се исплатити власницима обвезница.

Унос у дневник за исти биће следећи:

| 31. децембра 2020 | 10% конвертибилне обвезнице серије И клима | Др | 5,00,000.00 | |

| Банка А / ц | Цр | 5,00,000.00 | ||

| (Приход од доспећа који се плаћа конвертибилним обвезницима у време доспећа) |

Сада део удела у капиталу који смо обрачунали под Акцијом премија - Конверзија власничког капитала може остати такав какав је или га компанија може пребацити на уобичајени Акцијски премијски капитал, ако постоји.

б) Конверзија обвезница у време доспећа

Власници обвезница могу да изврше опцију конверзије, а у овом случају деонице ће морати да се издају власницима обвезница према омјеру конверзије. У овом случају ће се и признати део капитала и пасиве преусмерити, а основни капитал и резерве ће морати бити обрачунати.

Број издатих акција = 5 акција по обвезници * 500 обвезница = 2500 акција номиналне вредности 20 УСД

Унос у дневник за исти биће следећи:

| 31. децембра 2020 | 10% конвертибилне обвезнице серије И клима | Др | 5,00,000.00 | |

| Акционарска премија - конверзија капитала А / ц | Др | 83,803.88 | ||

| Дионички капитал А / ц | Цр | 5,00,000.00 | ||

| Поделите Премиум А / ц | Цр | 83,803.88 | ||

| (Бити 2500 акција номиналне вредности 20 долара издатих против конвертибилних обвезница) |

ц) Конверзија обвезница пре доспећа

Рецимо да се конверзија врши 31. децембра 2018. Вредност обавезе на овај датум износи 4,59,357.28 УСД. Даље, деоница премија - претворба власничког капитала клима-уређај такође ће морати да се поништи.

Унос у дневник за исти биће следећи:

| 31. децембра 2018 | 10% конвертибилне обвезнице серије И клима | Др | 4,59,357.28 | |

| Акционарска премија - конверзија капитала А / ц | Др | 83,803.88 | ||

| Дионички капитал А / ц | Цр | 5,00,000.00 | ||

| Поделите Премиум А / ц | Цр | 43,161.16 | ||

| (Бити 2500 акција номиналне вредности 20 Рс издатих против конвертибилних обвезница) |

Овде ће Схаре Премиум А / ц бити износ уравнотежења који је стигао на следећи начин: 4,59,357.28 + 83.803,88 - 5,00.000,00 = 43.161,16

д) Откуп обвезница пре доспећа

Организација може одлучити да откупи своје обвезнице пре доспећа. У датом примеру рецимо да се обвезнице откупљују 31. децембра 2018. године.

На овај датум, различите вредности које треба узети у обзир су следеће:

| Носитељска вредност одговорности | Рачунато раније (Погледајте одељак Годишње исплате купона) | $4,59,357.28 |

| Тржишна вредност обвезница | Претпостављена вредност - продајна цена | $5,25,000.00 |

| Фер вредност одговорности | Овај износ треба израчунати као садашњу вредност неконвертибилне обвезнице са трогодишњим доспећем (што у основи одговара скраћеном времену до доспећа откупљених обвезница - за израчунавање погледајте следећу табелу) | $4,42,919.37 |

| Добитак при откупу | Фер вредност одговорности - Књиговодствена вредност одговорности | $16,437.91 |

| Прилагођавање капитала | Фер вредност капиталне компоненте = Тржишна вредност обвезница - Фер вредност пасиве | $82,080.63 |

Уноси у часопису за горе наведено биће следећи:

| 31. децембра 2018 | 10% конвертибилне обвезнице серије И клима | Др | 4,59,357.28 | |

| Акционарска премија - конверзија капитала А / ц | Др | 82,080.63 | ||

| Добитак од откупа обвезница клима | Цр | 16,437.91 | ||

| Банка А / ц | Цр | 5,25,000.00 | ||

| (Бити 2500 акција номиналне вредности 20 долара издатих против конвертибилних обвезница) |

Биће стање у износу од 1.723,25 УСД (83.803,88 - 82.080,63 УСД) у Акцији Премиум - Конверзија капитала А / ц. Ово може остати такво какво јесте или га компанија може пребацити на уобичајени Схаре Премиум клима уређај, ако постоји.

- Шта је конвертибилни дуг?

- Значење корпоративних обвезница

- Конвертибилне хартије од вредности

- Разлике између обвезница у односу на задужнице <