Изјава о уобичајеној величини (значење, примери) | Топ 2 врсте

Шта је изјава о уобичајеној величини?

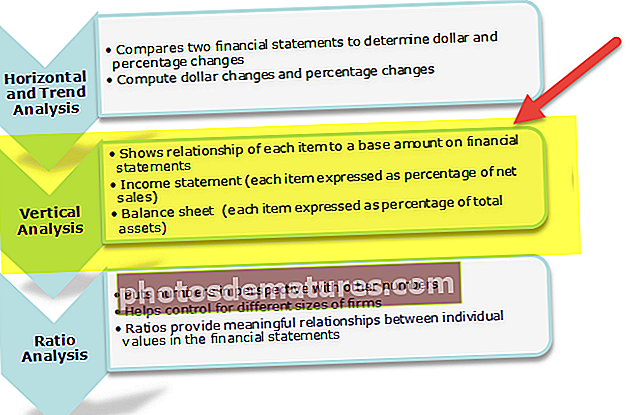

Уобичајена величина финансијских извештаја је техника која се користи за идентификовање где је предузеће применило своје ресурсе и у којим пропорцијама су ти ресурси распоређени међу различитим рачунима биланса стања и биланса успеха. Анализом се утврђује релативна тежина сваког рачуна и његов удео у ресурсима средстава или стварању прихода.

У заједничкој величини, сваки елемент финансијских извештаја (и биланс успеха и биланс стања) приказан је као проценат друге ставке. Имовина, обавезе и акцијски капитал представљени су као проценат укупне активе. У случају Биланса успеха, сваки елемент прихода и расхода дефинисан је као проценат укупне продаје.

Постоје две врсте Извештаја о заједничкој величини - а) Биланс стања и б) Биланс успеха

# 1 - Извештај о билансу стања заједничке величине

Као пример уобичајене величине, узмимо биланс стања компанија Тата групе на дан 30.09.2016.

Ако погледамо само горњи биланс стања, то нема много смисла.

Дозволите ми да претворим сваки елемент овог биланса стања у проценат „Укупно, ” која је 119,020 (заједничка величина биланса стања). Тада ће се биланс стања појавити на следећи начин -

Сада погледајте горњи биланс стања. Изгледа интуитивно, зар не? Када извршимо заједничку величину, подаци пружају финансијске увиде.

У овом случају, за израду заједничке величине биланса стања, претворили смо све елементе биланса стања у проценте од укупног износа. -

На самосталној основи из биланса стања можемо извести следеће закључке:

- Резерве и суфицит, који су 58,3%, су највећи удео. Компанија има огромну количину резерви.

- Однос дуга и капитала у овом предузећу је (19,6 ÷ 1) = 0,33, што је мало. То значи да компанија не користи довољно дуга. Што више дуга доноси финансијску полугу и пореску уштеду.

- Већина резерви и вишак се улаже у дугорочна улагања.

- Већина дугорочних позајмица улаже се у основна средства.

- Компанија је претежно инвестирала у текуће инвестиције од текућих.

- Предузеће је значајно капитално интензивно предузеће као улагање у дуготрајну имовину (Нарочито основна средства су веома висока, што је скоро 42,5%)

- Потраживања од купаца до предузећа су 0,7%, док су обавезе према добављачима 5,6%. То значи да компанија не даје много кредита дужницима, док ужива кредитни период својих поверилаца.

Као што се горе види, уобичајена изјава о величини може вам дати много бољи увид у финансијски положај компаније него када на исти начин гледате другачије.

Извештаји о уобичајеној величини биланса стања током различитих периода

У наставку горњег примера уобичајене величине, упоредимо сада двогодишње билансе стања исте компаније.

Претворимо исто у процентуалне изразе и изведимо неке закључке.

Након конверзије двогодишњих биланса стања, то можемо извести.

- Резерве су незнатно повећане за 2% у односу на 2015. То значи да је профитабилност морала да се повећа.

- Дугорочне позајмице смањене су за 1%; то значи да су се морале догодити неке маргиналне отплате зајмова.

- Повећава се краткорочна позајмица за 1,7%.

- Нивои залиха остали су готово исти.

- Долази до маргиналног повећања потраживања од купаца.

- Акцијски капитал је остао исти, што значи да не постоји ново издавање капитала.

# 2 - Биланс успеха у заједничкој величини

Кренимо сада да извршимо заједничку величину биланса успеха за различите периоде и анализирамо исту на основу самосталног периода и за различите године. Следи рачун П&Л компаније Тата групе.

Авион који гледа горе наведену Извештај о приходу може бити збуњујући. Дакле, претворимо исто као проценат продаје или укупан приход од пословања. (Уобичајена величина биланса успеха)

Следећи закључци могу се извести након претварања истих као и уобичајених финансијских извештаја и упоређивања током различитих периода.

- Дошло је до смањења куповине готових, полупроизвода од челика и других производа, јер је тај проценат опао са 3,3% у децембру 2015. на 1,4% у децембру 2016. године.

- Потрошња сировина од ~ 23% остаје према прошлом тренду.

- Трошкови запослених смањени су са 11% у децембру 2015. на 8,5% у децембру 2016. године

- Трошак енергије је превише смањен са 6% на 5% у децембру 2016. године

- Укупни трошкови су се знатно смањили са 91,5% у децембру 2015. на 82,2% у децембру 2016. године

- Трошкови пореза на доходак повећали су се три пута са 1,6% у децембру 2015. године на 4,2% у децембру 2016. године

На самосталној основи (тј. Анализом једног периода) могу се извести следећи закључци.

- Сировине доприносе високом трошку у процесу производње, што је скоро 23% сваке продаје.

- Маржа нето профитабилности из децембра 2016. године износи 8,5%

- Будући да ПБТ износи 12,7%, а порески трошак 4,2% продаје, пореска стопа компаније износи око 30%

- Компанија има више залиха на затварању него залиха на отварању, јер су промене залиха за период 2016. године негативне.

Извештај о уобичајеној величини Цолгате-овог извештаја о приходу

- У Цолгате-у примећујемо да је бруто профитна маржа у распону од 56% -59%.

- Продаја Општих и административних трошкова смањила се са 36,1% у 2007. на 34,1% у години која се завршава 2015. године.

- Оперативни приход је значајно опао у 2015. години.

- Нето приход се знатно смањио на мање од 10%.

- Ефективне пореске стопе скочиле су на 44% у 2015. Између 2008. и 2014. биле су у распону од 32-33%.

Изјава о заједничкој величини биланса стања Цолгате-а

- Новац и новчани еквиваленти повећали су се са 4,2% у 2007. на 8,1% укупне активе.

- Потраживања су се смањила са 16,6% у 2007. години на 11,9% у 2015. години.

- Залихе су смањене са 11,6% на 9,9% укупно.

- Остала обртна средства порасла су са 3,3% на 6,7% укупне активе током последњих 9 година.

- На страни обавеза, обавезе према клијентима тренутно износе 9,3% укупне активе.

- У 2015. години дошло је до значајног скока дугорочног дуга на 52,4%.

- Неконтролни интереси такође су порасли током периода од 9 година и сада су 2,1%

Предности

- Извештаји о добити и други финансијски извештаји различитих компанија могу се лако упоређивати иако су различитих величина. На пример, биланс стања компаније Аппле Инц и Самсунг може се лако упоредити након што се оба претворе у процентуалне изразе.

- Унутар једне компаније могу се лако упоредити годишње или кварталне промене у елементима.На пример, биланс успеха компаније Аппле Инц различитих година може бити упоредив ако се исти претвори у проценат. Даје савршен показатељ за колико се приход од продаје побољшао или смањио. Колико се померио сваки трошак. Колико су се трошкови амортизације повећали или смањили.

- Промовише ефикасно доношење управљачких одлука;