Обрачунско рачуноводство (дефиниција) | Како функционише основица обрачунавања?

Шта је основа књиговодственог разграничења?

Обрачунско рачуноводство је најприхваћенији рачуноводствени принцип који каже да се приход признаје када се продаја изврши (без обзира на готовинску или кредитну продају) и да се трошак усклади и призна заједно са одговарајућим приходом (без обзира на то када је плаћен).

Добитци у рачуноводству су трошкови или приходи које је фирма евидентирала, али још нису остварени. Једноставно речено, то су финансијске трансакције које су већ процењене у текућем рачуноводственом циклусу и чије се плаћање врши у будућности.

Главни разлог за ово је стицање поштене и тачне слике о послу у било којој датој фази. Рецимо да ви, инвеститор, желите да знате где се предузеће налази у било ком тренутку. Па шта бисте желели да знате? Желели бисте да знате како посао послује тренутно, а не шта ће посао добити ускоро. Ако компанија користи рачуноводствену евиденцију на основу обрачунског начела, тада као инвеститор нећете бити у двојби - да ли су тренутни послови компаније најтачнији или не.

Приказује тачно шта се догађа у послу, а не шта ће посао ускоро постићи. На пример, ако је фирма продала производе на кредит, то ће показати исто што и продаја чак и ако компанија тек треба да прими новац.

Још једна витална ствар је да је применљива за предузећа која су релативно средња до велика и која зарађују пристојан износ новчаног тока током било које године.

Како функционира књиговодствено рачуноводство по начелу обрачуна

Погледајмо неколико практичних примера рачуноводства настанка догађаја.

Пример # 1 - Обвезе према рачунима

Дифференце Лтд. има плате које се исплаћују у износу од 40.000 УСД. Како бисмо то третирали према рачуноводственом начелу настанка догађаја?

Ефекат ове трансакције био би дводимензионалан. То значи да ову трансакцију треба евидентирати на два места.

Прво, то би се евидентирало као трошак зарада у билансу успеха. А онда би се то третирало као текућа обавеза и забележиће се у билансу стања предузећа.

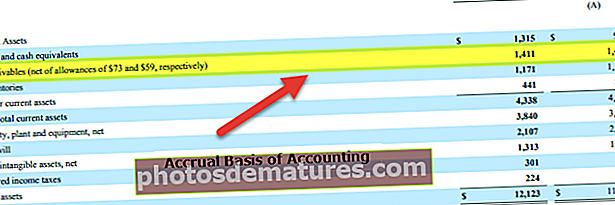

Погледајмо сада практични пример. Испод је преглед тренутних обавеза компаније Цолгате. Примећујемо да је Цолгате пријавио обавезе према рачунима у износу од 1.124 милиона УСД у 2016. и 1.110 милиона УСД у 2015. Обвезе по основу рачуна углавном се састоје од обавеза према платама.

извор: Цолгате СЕЦ Филингс

Пример бр. 2 - претплаћени трошкови

Слична доо има унапред плаћених зарада од 100.000 америчких долара. Како бисмо то третирали према рачуноводственом начелу настанка догађаја?

Ова трансакција је супротна претходном примеру.

Трансакцију ћемо евидентирати на два места.

Прво ћемо то забележити као трошак зараде у билансу успеха. Такође ћемо евидентирати унапред исплаћене зараде под текућом имовином биланса стања.

Испод је снимак биланса стања на Фацебооку. Напомињемо да је Фацебоок пријавио претплаћене трошкове у износу од 959 милиона долара и 659 милиона долара у 2016., односно 2015. години.

извор: Фацебоок СЕЦ Филингс

Пример # 3 - Потраживања

Укупна продаја компаније Екуал Лтд. износи 10, 00 000 УСД. Од укупне продаје, 60% је у готовини. Како бисмо третирали ову трансакцију према рачуноводству настанка догађаја?

Овде 40% продаје чини продаја кредита. Али продаја кредита такође ће се третирати као продаја, а профит ће се генерирати укључивањем и продаје готовине и кредита, а затим одбијањем трошкова продате робе и оперативних трошкова.

Да је у питању рачуноводство готовине, не бисмо евидентирали продају кредита.

Испод је поново пример из Цолгате-овог биланса стања. Примећујемо да је Цолгате пријавио потраживања у износу од 1.411 милиона УСД на 1.427 милиона УСД у 2016., односно 2015. години.

извор: Цолгате СЕЦ Филингс

Пример # 4

Узмимо у обзир ФМЦГ фирму која продаје производе малопродајним продавницама. Ови производи су готова роба и могу се продати потрошачима и вреде 25.000 УСД. Продавац сада не врши ову уплату унапред, али обећава да ће уплатити износ у наредном кварталу. Размотримо доњу табелу која сумира редослед догађаја.

Стога, иако је износ примљен 1. априла за робу испоручену 1. фебруара, таква обрачунавања евидентираће се као потраживања 1. фебруара. С друге стране, у рачуноводству заснованом на готовини, такви приходи се књиже или евидентирају само када се прими стварна уплата.

Пример # 5

Размотримо практични пример. Погледајте следећи снимак екрана који приказује финансије Амазон.цом.

Овде се може приметити да је у одељку Потраживања фирма забележила неке бројеве. Ове исплате које фирма очекује да ће добити од својих купаца за услуге или испоручену робу. Али пошто ово плаћање још није примљено, постоји кредитни ризик јер постоји елемент неизвесности, и зато је фирма такође евидентирала лош дуг или сумњиве рачуне. Ово је добра рачуноводствена пракса и помаже у уклањању двосмислености прихода заснованих на обрачунском начелу.

Предности

- То је холистички приступ: За разлику од рачуноводства готовине, обрачунско рачуноводство је свеобухватан рачуноводствени систем. Сложили бисте се да се посао не односи само на готовину. Много је аспеката које треба узети у обзир. Под системом настанка пословних догађаја, можемо евидентирати све финансијске трансакције пословања (готовину и друге), а такође можемо креирати финансијске извештаје попут биланса успеха, биланса стања како бисмо добили холистички приказ како предузеће у целини послује.

- Готово да нема одступања / грешака: Будући да се финансијска трансакција евидентира одмах када се догоди, практично нема шансе за одступања или нетачности. А пошто се све евидентира све време, ако неко жели да изврши ревизију, информације су лако доступне.

- Тачност је већа: За разлику од рачуноводства готовине, обрачунско рачуноводство следи систем двоструког уноса. То значи да се један рачун терети, а други се књижи. Као резултат, можемо видети како се један рачун смањује, а други повећава. Повећава ниво тачности рачуноводства, а касније, током ревизије, ствари постају лакше.

- Закон о компанијама признаје: То је признато Законом о привредним друштвима, и зато велики број компанија ово следи.

Мане

- Прилично сложено: Рачуноводство готовине лако је евидентирати и лако одржавати. Али рачуноводство настанка догађаја је сложено за евидентирање, јер сваки пут када се догоди финансијска трансакција, у књигама рачуна треба бити упис. А одржавање целог рачуноводственог система такође није лак посао.

- Холистично, али изазовно за одржавање: Посао има различите аспекте. А ако је посао огроман, у једном дану треба евидентирати стотине и хиљаде финансијских трансакција под овим рачуноводством. Одржавање свега тога сваког дана, дан за даном, није лак посао за књиговођу.