Дефиниција тврдог средства | (Класификације, примери) | Шта је Хард Ассет?

Шта је тврда имовина?

Тврда имовина може се дефинисати као физичка ствар која је материјална, тј. Која се може додирнути и осетити и може бити у власништву појединца или компаније за дугорочну употребу, очекујући да ће таква имовина у будућности створити одређену вредност и тако је ценити.

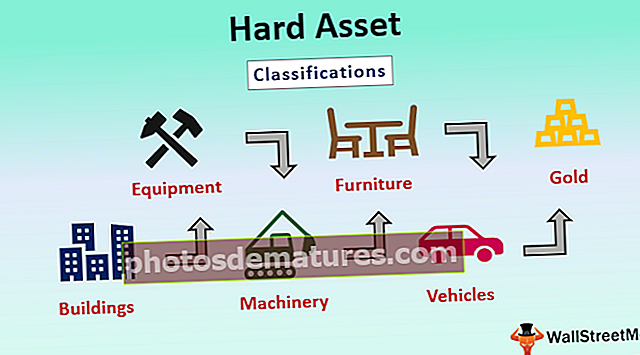

Класификација тврде имовине

Они су класификовани на следећи начин -

- Зграде

- Опрема

- Машина

- Намештај

- Возила

- Злато итд.

Пример практичног сценарија тврде имовине

Новооснована компанија која се бави производњом авиона појавила се у Њујорку. Извршно руководство компаније искористило је одређену количину уливеног капитала за куповину одређених нових машина. Користиће се на монтажној линији за производњу делова авиона. Компанија је такође купила велику грађевинску површину за производњу авиона.

Да би произвела авион, компанија треба да купи челик и алуминијум. Дакле, сва имовина попут зграде, купљене машине, челика и алуминијума су примери тешке имовине. Машине купљене за производњу авиона класификоване су као дуготрајна тешка имовина и њихова употреба се процењује на више од годину дана, док се залихе попут алуминијума и челика сматрају краткотрајном имовином јер ће се потрошити у року од годину дана.

Предности тврде имовине

- Чврста имовина се сматра веома вредном јер се сматра сировином за производњу робе или услуга.

- То је релативно једноставно за разумевање у поређењу са меком имовином. Једноставно можете купити имовину и користити је за своју намену или је изнајмити или дати у закуп, а такође можете предвидети будућу зараду или слободна радна места. Дакле, такве класе имовине су једноставне у начину на који то функционише у поређењу са меком имовином попут обвезница или акција где вредност зависи од макроекономских фактора. Штавише, не можемо предвидети како ће се понашати.

- Његова вредност не може се избрисати преко ноћи као вредност меке имовине. Када цене акција падну на медвеђем тржишту, цене деоница могу пасти еквивалентно скоро нули. Цене ове имовине могу пасти са флуктуацијама на тржишту, али неће нестати преко ноћи.

- Они су под сопственом контролом и не морамо зависити од тржишта или некога другог ради одређивања цена, или у овом случају, није да смо новац предали некоме другом ко га користи за књижење добити попут обвезница и акције или узајамни фондови.

- Пружа могућност дугорочног добитка у виду повећања вредности и осталих прихода од закупа, нпр. Прихода од некретнина.

- Пружа неку врсту редовног прихода, што је уобичајено за некретнине; а такође је атрактиван и стабилан.

- Нуди опсег диверзификације јер ове класе имовине прате тренд супротан меким средствима и на тај начин могу смањити нашу изложеност акцијама и обвезницама када тржиште такве класе имовине пада.

- Инвеститорима пружа могућност заштите од инфлације.

- Улагање у некретнине пружа извор коришћења пореских олакшица, што даље помаже уштеди новца и повећању нето вредности. Особа која инвестира у некретнине добиће одбитке за плаћање пореза на имовину, камате на хипотеку, амортизацију и осигурање.

- Финансирање дуга је лако доступно када желимо да купимо тврду имовину у поређењу са меком имовином.

Мане

- Нема евиденцију о најбољим дугорочним приносима у поређењу са меком имовином попут залиха. Постоје случајеви када је новац уложен у одређену залиху за 10 година добио 1000% своје нето вредности, али у поређењу са чврстом имовином, промена за 10 година није била толико велика.

- Они немају предност глобалне изложености, јер уложени новац остаје ограничен само на земљу у којој се инвестира, док се, у случају меког средства, може купити / продати инвестиција у / из било ког дела света. Тако онај који расте кад глобална економија расте.

- Мекана имовина када је у питању употреба предузећа обезбеђује редован приход, на пример, када неко инвестира у обвезнице, даје редовне дивиденде које временом расту.

- Мекана имовина попут обвезнице има најмањи фактор ризика јер компанија или институција има законску обавезу да плати камату на обвезницу.

- Тешко их је продати у поређењу са меком имовином која се прода за неколико секунди.

- Чврста имовина попут некретнина повезана је са ризиком од каматних стопа. Хипотека постаје скупља, са растом каматних стопа. Такође, са растом каматних стопа, цена имовине почиње да пада.

- Они нису ексклузивни и било која компанија их може лако применити или купити. Не помаже у одржавању базе клијената компаније.

- Дугорочна чврста имовина нема исту количину ликвидности коју ће имати мека имовина. Дакле, конвертибилност у готовину и готовински еквивалент је минимална у погледу тврде имовине.

- Трансакциони трошкови тврде имовине су релативно већи од оних код меке имовине. Висока цена имовине отежава остваривање добити у кратком периоду.

- Захтева дуже управљање и одржавање у поређењу са меком имовином.

- Ова куповина укључује већу правну и финансијску одговорност, у поређењу са куповином меких средстава.

Ограничења

- Поседује минималну ликвидност јер их није лако претворити у готовину.

- Проценат поврата меке имовине је већи када улажете у исправне акције или обвезнице у поређењу са чврстом имовином.

- Увек укључује огромне новчане трансакције за које, чак и понекад, постоји потреба за дугом.

- Ограничено је само на њихово место улагања и не може да искористи предности глобалних тржишта.

Важне тачке

- Главна карактеристика тврде имовине је њена опипљивост.

- Они се категоризирају као дугорочна чврста средства и краткорочна чврста средства.

- Делујте као витална замена за заштиту инфлације

- Они поседују суштинску вредност која је подложна колебању.

- Њима се може трговати на примарном или секундарном тржишту, нпр. Робом.

- Они су индиректно пропорционални меким средствима, тј. Када се цена меких средстава повећа, цена тврдих средстава опада и обрнуто.

Закључак

Компанији или појединцу је потребна комбинација и тврде и меке имовине, па су и једно и друго подједнако важне. И једно и друго има за и против и мора се одлучити на основу захтева и стратегије извршног руководства. Чврста средства, међутим, служе дуготрајној употреби, тако да све компаније треба у њих темељито да уложе како би спасиле компанију од непредвиђених околности ако се са њима суоче.