Водичи за деривате

Водичи за истраживање капитала

Основе инвестиционог банкарства

Водичи за инвестиционо банкарство

Пословне књиге

photosdematures.com

Пуни облик"

Туториали из рачуноводства

Ресурси за финансијску сертификацију "

Основе рачуноводства

Каријере инвестиционог банкарства

Категорија:

Основе рачуноводства

1

2

»

Популар Постс

Нето увозник

Холдцо

Кредитни меморандум (Кредитни меморандум)

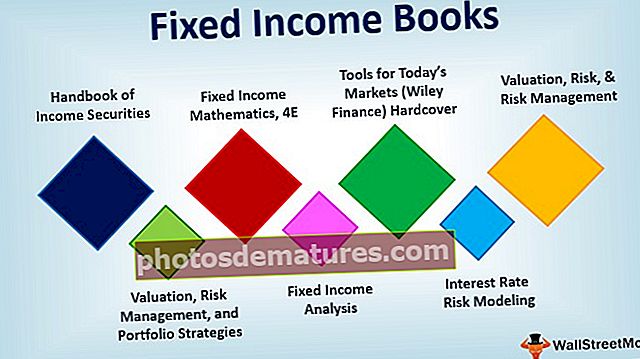

Најбоље књиге са фиксним приходом

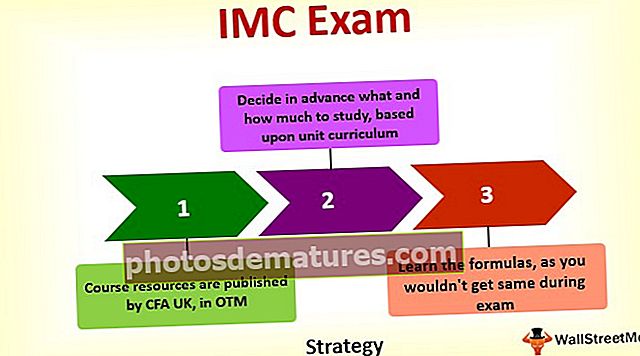

ЦФА ИМЦ - Водич за испит сертификата за управљање инвестицијама

Рецент Постс

Монопол против монополског такмичења

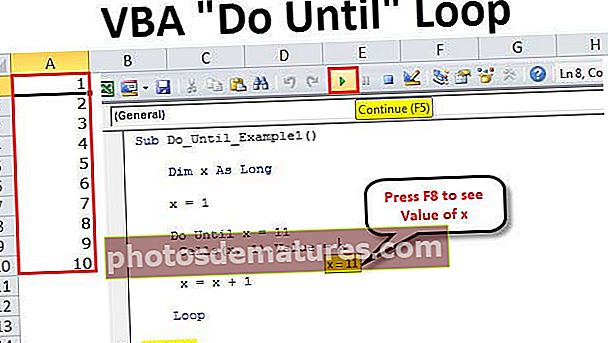

ВБА До До Лооп

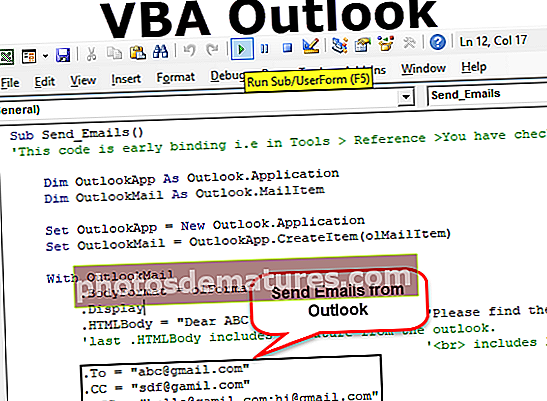

ВБА Оутлоок

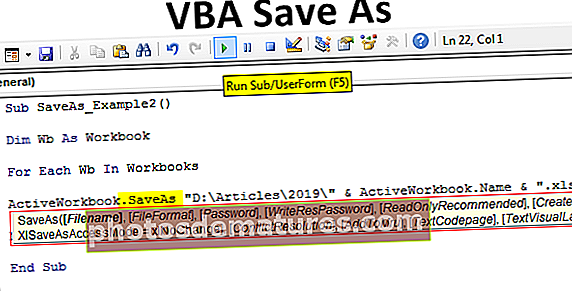

ВБА Саве Ас

Купонска стопа у односу на каматну стопу